匯通達遞表港交所:年入 500 億元,毛利率低至 2.7%

“破圈” 盈利問題難解

6 月 17 日,匯通達正式向港交所遞交上市招股説明書,中金公司、花旗、華興資本擔任聯席保薦機構。

匯通達成立於 2010 年,是國內面向下沉市場零售行業企業客户的交易和服務平台。從股權結構來看,公司實際控制人及最大股東為汪建國,直接持股 30.27%,通過五星控股(汪建國持股 68.43%)旗下的南京源柏持股 2.29%,合計持有 32.56%。阿里巴巴則位列其第二大股東,持股比例達到 19.08%;匯通達總裁徐秀賢持股 14.01% 位列第三股東。除此之外,王健、央企基金、華夏人壽、國調基金、深圳華晟持股比例均超過 2%。

1

業務持續擴張,三年虧損 8.6 億

在那個各大平台爭先搶佔網上零售市場的時代,匯通達一開始瞄準的是電商細分賽道的農村市場。2015 年,公司率先推出了以會員制整合當地夫妻零售門店作為其會員零售門店的模式。

經過持續擴張,2020 年年底,匯通達零售生態系統已覆蓋中國 21 個省及直轄市、逾 1.9 萬個鄉鎮,連接超過 14 萬家會員零售門店、1 萬家供應商及 1.8 萬家渠道合作客户,擁有超過 3 億農民消費者。與此同時,其商品品類也擴大至涵蓋家用電器、消費電子、農業生產資料及機械、交通出行、家居建材以及酒水飲料等六大品類。

匯通達不僅滿足於此,逐漸將目光瞄向數字化,2017 年起開始推出門店 SaaS+ 業務,截至 2020 年底,公司免費 SaaS 產品用户數量為 59483 家,付費門店 SaaS+ 用户數量達 2571 家,最終形成以交易業務與服務業務為主的零售生態體系。

從財務狀況來看,報告期內公司實現營收呈快速增長的態勢,由 2018 年的 298.01 億元增長至 2020 年的 496.29 億元,年複合增長率 29.05%。其中,以銷售六大品類業務為主的交易業務貢獻 99% 的收入;服務業務由於基數較小,增長速度較快,由 2526.4 萬元增長至 2.43 億元,年複合增長率達 210%。

得益於規模擴大,匯通達經營利潤亦持續增長由 2.07 億元增長至 4.07 億元。不過受到可贖回注資產生的利息開支大幅增加,使得其財務成本遠超於經營利潤,導致匯通達近 3 年仍處於虧損狀態中,年度虧損金額分別達 2.76 億元、3.05 億元、2.80 億元。

值得一提的是,報告期內匯通達毛利率較低且逐年下降,分別為 3.40%、2.90%、2.70%。對此,公司表示毛利率下降主要受到商品組合及市場擴張策略影響,毛利率較低商品收入佔比有所提升。

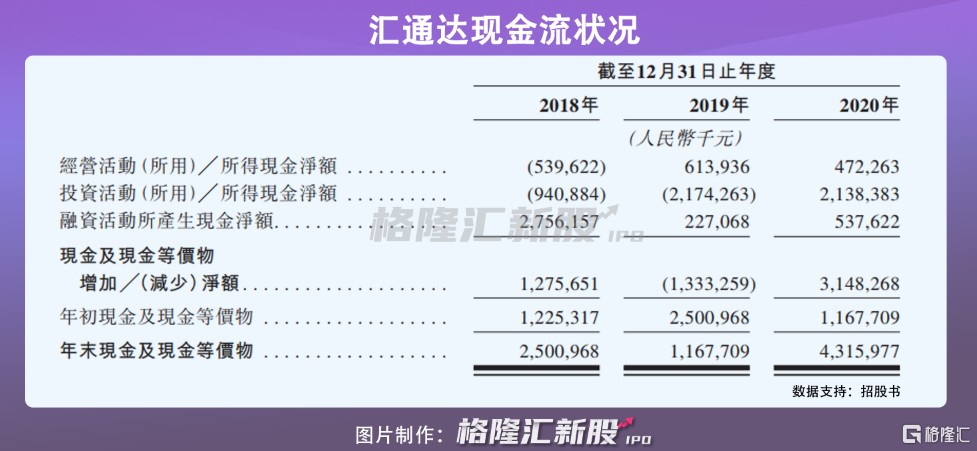

現金流方面,可以看到,匯通達需要不斷融資支撐其擴張策略,經營活動產生的現金淨額波動較大。

2

市場 “蛋糕” 大,但競爭加劇

中國下沉市場主要覆蓋一、二線城市城區以外的區域。受益於龐大的人口基數、收入水平提升以及政策利好的共同因素,下沉零售市場展示出較大的發展潛力,弗若斯特沙利文預計中國下沉零售市場規模將從 2020 年的 15.1 萬億元增長至 2025 年的 20.6 萬億元。

下沉零售市場 “蛋糕” 固然大,但消費需求分散、市場競爭加劇等問題仍值得關注。國務院聯防聯控機制發佈的數據顯示,今年一季度農村電商突破 1300 萬家。對於匯通達而言,不僅要面對阿里、京東、蘇寧、美團等強勁的巨頭介入,社區團購、直播帶貨、短視頻平台也都將撼動其市場地位及蠶食其市場份額,可以預見的是,市場格局尚未明晰的背景下,匯通達想要繼續保持一家獨大的江湖地位所面臨的挑戰不小。

3

小結

總體上看,匯通達一開始深耕於潛力巨大但同樣 “難啃” 的下沉市場,憑藉着先發優勢佔據一定市場地位。但隨着下沉市場價值不斷被髮掘,新舊玩家持續湧入,賽道也開始變得擁擠起來。如此一來,匯通達市場地位並不牢固,同時持續擴張的經營策略使得公司資金需求極大,在毛利率逐年下滑的背景下,公司未來如何實現盈利破圈,是投資者和市場等待的答案。