台積電被吹過頭了?大摩打出降評第一槍:投它就是投 “死錢”

5 納米制程以後,2、3 納米制程上需要更高強度的資本支撐,可能導致先進製程晶圓代工的 ROI 出現結構性下滑。部分原因是,台積電同艾司摩爾(ASML)等關鍵設備供應商的議價能力正在減弱。

過去兩年,台積電先進製程領先地位幾乎得到市場共識,近日摩根士丹利卻打出降評第一槍。

在一份長達 80 頁的報告中,該行下修對台積電評級至 “中立”,並將目標價由 655 新台幣下調至 580 新台幣。按週三收盤價 595 新台幣計算,意味着還有 2.5% 的下行空間。

報告顯示,這一目標價比當前市場共識預期低了 23%,與主流觀點明顯相左。目前台積電被外資行普遍評為 “增持” 股,共識均值落在 749 新台幣,但摩根士丹利認為未來 12-18 個月,其股票將 “恐如死錢”。

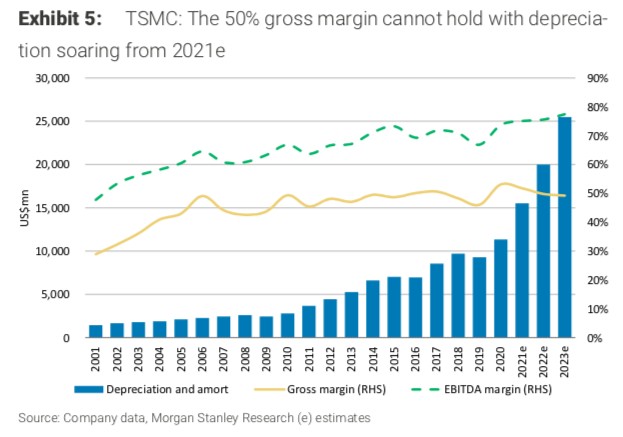

ROI恐出現結構性下滑,毛利率預計跌破50%關口

2021 年是摩爾定律發展的重要里程碑,IBM 在 2 納米、台積電在 1 納米雙雙取得突破。身為先進製程的 “技術推動者”,台積電目前已是全球芯片業市值最大的公司,獲得市場主流觀點一致樂觀看好。

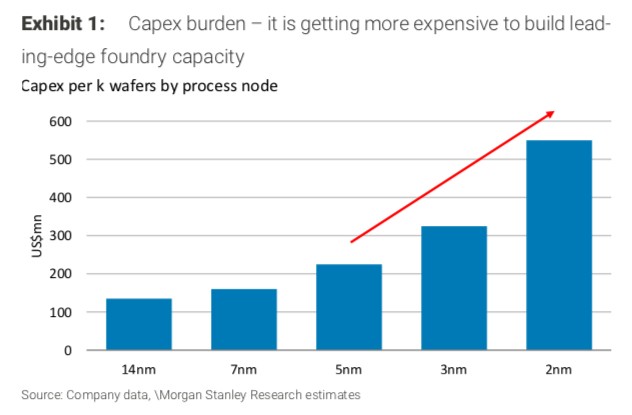

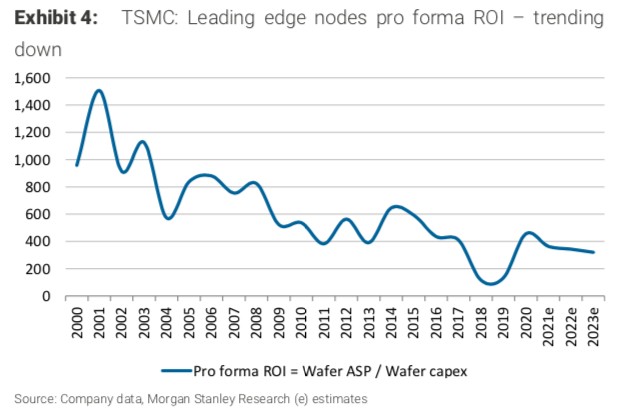

然而摩根士丹利報告指出,雖然過去一段時間以來,台積電確實憑藉商業化 “摩爾定律” 取得市盈率長期擴張,但5納米制程以後,2、3納米制程上需要更高強度的資本支撐(Exhibit 1),可能導致先進製程晶圓代工的投資回報率(ROI)出現結構性下滑(Exhibit 4)。

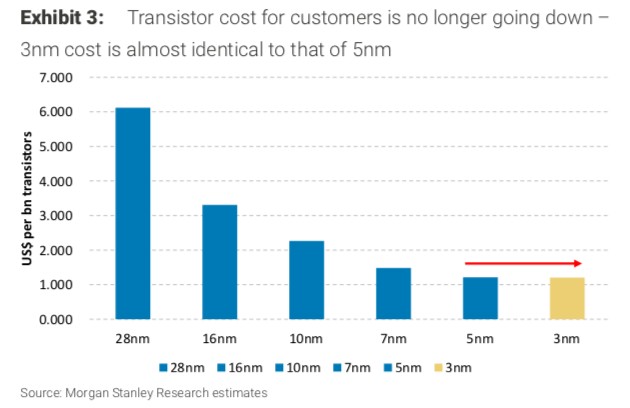

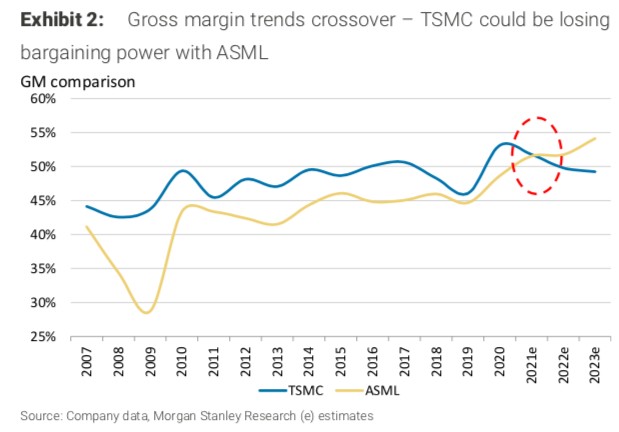

部分原因是,台積電同艾司摩爾(ASML)等關鍵設備供應商的議價能力正在減弱。摩根士丹利提到,根據 3 納米晶圓的初步定價,成本較 5 納米並沒有進一步下降,意味着摩爾定律的成本優勢已經結束(Exhibit 3)。一些替代技術,諸如先進的 3D 封裝,在提升芯片性能的同時,也可能削弱市場對 3 納米、2 納米制程的需求。

作為台積電 EUV 光刻機供應商,目前 ASML 已超越其大股東獲得更高毛利率。

此外,台積電近期資本支出激進,先是公開聲明投資 120 億美元在美國亞利桑那州設廠,後又有傳言將在日本建設基地。疫情的反覆、重複下單等風險,也成為威脅台積電業績的潛在因素。

摩根士丹利預計,以上種種將削減台積電2021年毛利率至50%以下,跌破投資者重要心理關口,也低於華爾街對其此後兩年 52% 毛利率的共識。而這還是在預設芯片業處於上行週期的情況下,一旦產業進入下行週期,投資者可能不得不重估台積電長期營運成長預期。

該行警告稱,2022 年後芯片業會進入一個下修週期,可能提前到今年四季度就會看到代工漲勢告一段落。

更長期看,摩根士丹利預計台積電收入仍將總體保持增長趨勢,但不會像市場想象的那麼樂觀,目前看漲者對其五年內收入翻番的預期是 “吹過頭” 了。

該行直言,本身估值已經不便宜的情況下,再把錢投到台積電相當於拿了筆 “死錢”。