新股解读 | 医脉通:学术推广下的大生意

上市首日即翻倍,美国最大的医生社区平台 Doximity 上市首日股价涨幅超过 100%,吸引了众多投资者关注,然而中国最大的医生社区平台医脉通也即将面向投资者招股,近日通过港交所聆讯,进入了上市倒计时。

上市首日即翻倍,美国最大的医生社区平台 Doximity 上市首日股价涨幅超过 100%,吸引了众多投资者关注,然而中国最大的医生社区平台医脉通也即将面向投资者招股,近日通过港交所聆讯,进入了上市倒计时。

智通财经 APP 了解到,医脉通于 3 月 29 日向港交所主板递表,6 月 22 日通过了港交所主板的上市聆讯,耗时近三个月时间,高盛及海通国际为联席保荐人。

医脉通从事数字医疗营销服务,专注于构建卓越的互联网医生平台,培育医疗行业参与者生态系统,为医生、制药及医疗设备公司、患者以及医院提供解决方案。根据弗若斯特沙利文报告,按 2020 年收入计算,该公司在数字医疗营销中国医师平台行业排列首位,市场占有率 21.4%。

基本面够硬

医脉通最早追溯到 1996 年,田立平与田立新两姐弟创立特科能软件技术,旨在为医疗专业人员(尤其是医师)提供强大的医学知识工具,2020 年开始客户扩大到医药公司,2013 年该公司正式成立,获得 M3 战略收购 50%,强大的股东实力助推公司快速发展。2021 年该公司推出互联网医院,覆盖更广阔的的医患市场。

该公司过去几年成长迅猛,2020 年收入 2.14 亿元,同比增长 75.6%,近三年复合增长率 60.13%,盈利也保持高增长水平,近三年复合增长率 146.4%,净利率由 2018 年的 16.8% 提升至 2020 年的 39.9%。截止 2020 年 12 月,该公司平台注册用户数量 350 万户,其中医师 240 万户,占中国所有执业医生的 58%。

该公司业务主要为精准营销及企业解决方案、医学知识解决方案以及智能患者解决方案三大业务,其中精准营销及企业解决方案收入占大头,2020 年收入贡献近 90%,近三年收入复合增长率 56.8%。此外,医学知识解决方案和智能患者管理解决方案收入成长也很快,近三年复合增长率分别为 160% 和 76.2%。

医脉通盈利能力持续提升,主要为毛利率水平提升,2020 年毛利率为 73.2%,较 2018 年提升 13.4 个百分点。此外,该公司销售费用率保持较为稳定,2020 年为 9.4%,同比略有提升,主要为宣传开支增加,而管理费用率大幅下降,期间为 15.3%,较 2018 年下降 16.3 个百分点。毛利率提升,叠加核心费用大幅下降,使得医脉通净利润增速大幅超过收入。

核心客户稳定

医脉通目标市场主要包括医师、制药及医疗设备公司以及患者,已经形成完整的生态体系,该公司经过多年发展为中国最大的医师平台,在行业具有一定影响力,从而吸引 B 端(制药及医疗设备)和 C 端(患者)入驻平台,专业的医师服务也深度绑定其它用户群体。目前该公司变现端主要为制药及医疗设备公司。

该公司核心的精准营销及企业解决方案业务中,2020 年医疗客户数 81 户,医疗产品数 191 个,付费医师 40.32 万人,按年均保持稳健增长。因为打造的是医师社区平台,平台会员费主要为付费医师,制药公司占比较低,但制药公司有药品销售需求,承担对接医生销售药品的精准营销费用。

举个例子,制药公司找到该公司作为药品销售渠道,该公司为客户的药品定制宣传内容,通过旗下的 C 信使及 C 脉指定目标医师,通过互动给到患者教育服务,从而实现药品销售的目的。如该公司服务最大客户,2020 年共推销 18 中药品,包括二种血液药、四种精神科药及两种儿科药等,贡献收入 0.31 亿元。

2020 年,医脉通客户群包括 81 家制药及医疗设备公司,2020 年前五大客户合计贡献收入 39.7%,最大客户贡献收入份额 14.7%。在前五大客户中,有四家都是美股上市制药公司,且均为独立第三方,合作年限均超过 7 年。该公司披露,在全球 20 大跨国医药公司中,有 18 家为公司客户,其中 14 家合作五年以上。

实际上,从该公司发展历史看,大股东 M3 提供了非常大的帮助,2013 年战略入股该公司后,推出 e 信使,如上文 e 信使是该公司非常重要的变现工具。

M3 公司是日本一家主要经营提供医疗信息网站的公司,规模及营业额在日本业界稳居第一。该公司披露称,在营运初期凭借 M3 在日本市场的品牌知名度,迅速与多家在中国设有业务的跨国制药及医疗设备公司建立业务关系,并依靠平台专业服务,建立了庞大而忠实的客户群体。

上市值得期待

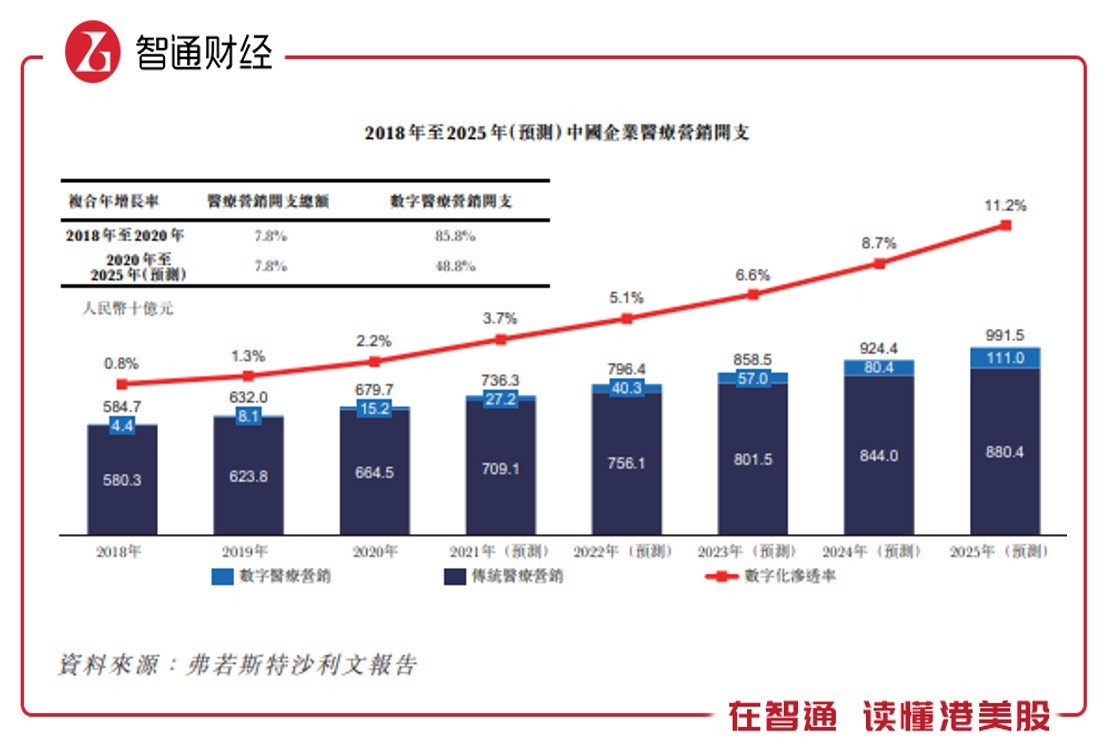

从行业来看,中国数字医疗营销市场发展迅速,2020 年市场规模 152 亿元,近五年复合增长率 85.8%,预计 2025 年将达到 1110 亿元,复合年增长率为 48.8%。2018 年及 2020 年,数字医疗营销市场分别佔中国医疗营销市场总额的 0.8% 及 2.3%,预计到 2025 年将进一步增至 11.4%。

相比于海外发达市场,国内的数字医疗营销行业仍有非常大的发展空间,比如日本,2020 年日本的数字医疗营销开支占医疗营销开支总额为 9.5%,而国内仅为 2.3%。行业高速成长以及潜在的增量空间,使得每一个参与者都可以分到市场一杯羹,而行业龙头成为最大受益者。

医脉通在同行上具有领先优势,就 2020 年收益而言,该公司在中国提供数字医疗营销服务的医师平台中名列第一,市场占有率为 21.4%,2020 年该公司拥有约 2.4 百万名注册医师用户,占中国执业医师总数 58%。专业的医师服务是精准营销的核心,也是该公司在行业最大的竞争壁垒。

实际上,从行业分类上看,数字医疗营销平台主要包括专业医生平台,以医脉通及丁香园为代表、电子商务平台,以阿里健康及京东健康为代表,以及互联网医药平台,以微医为代表。这些平台目的都比较一致,主要是药品销售,通过终端销售(患者)实现收入。除了专业的医师平台外,医脉通全平台打造,再构成一道竞争壁垒。

2021 年 2 月,该公司推出互联网医院,通过专业的医师服务,有效跟进对患者的病情了解,增加了在同行的竞争力,截止目前,该公司平台服务已累积了超过 15000 名注册患者。该公司互联网医院业务刚成立,不过发展很快,预计依托于其强大的专业医师队伍,未来将建立起品牌地位。

综上看来,医脉通作为中国最大的医生社区平台,成长及盈利都非常的不错,核心客户长期稳定,且行业保持高成长,而该公司稳居行业龙头,将持续受益于行业带来的发展机遇。美国版同行 Doximity 上市首日翻倍,而受到投资者关注的中国版医脉通,凭借强硬的基本面,上市值得期待。