药明康德领衔,这个医药细分会成为十年十倍的机会么?

浙商证券认为,行业高景气下管线数量快速增长带来的业绩弹性,叠加产能受限下外包率持续提升,铸就了 CGT CDMO 成为好赛道。而属于国际第一梯队的行业龙头药明康德,业务收入十倍增长可能只需要 6-7 年。

昨日,药明康德市值站上 4900 亿,超越 “医药一哥” 恒瑞医药,又让医药服务外包行业成为了市场关注的焦点。

在浙商证券分析师孙建、郭双喜看来,细胞和基因疗法医药合同定制研发生产组织(CGT CDMO)将是下一个 “十年十倍” 行业。

他们认为,未来行业保持高增长的动力主要来自于行业高景气下管线数量快速增长带来的业绩弹性,同时也来自于产能受限下外包率持续提升,这也铸就了 CGT CDMO 成为好赛道。

空间在哪?

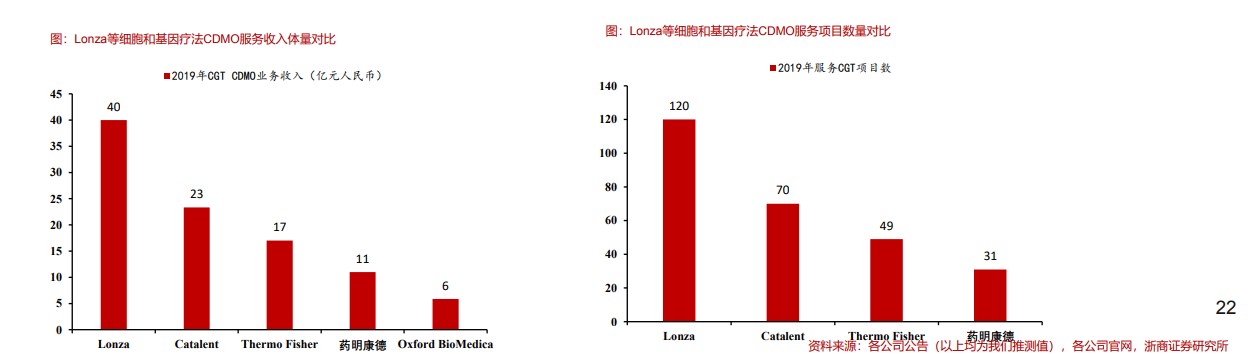

浙商证券看到,目前全球细胞和基因疗法 CDMO 行业集中度较高,初步估算前四企业市占率达到 50% 附近。

Lonza:2019 年细胞和基因疗法 CDMO 业务收入体量约在 35 亿人民币(市占率约在 20% 附近),服务 CDMO 项目数达到 120 个 以上;

Catalent:我们预计 2019 年细胞和基因疗法 CDMO 业务收入体量约在 23 亿人民币附近(市占率约在 13% 附近);

Thermo Fisher:收购 Brammer Bio 后收入体量约在 17 亿人民币(市占率约在 10% 附近);

药明康德:细胞和基因疗法 CDMO 业务整体收入约在 11 亿人民币(市占率约在 6% 附近), 全球市占率第四名。

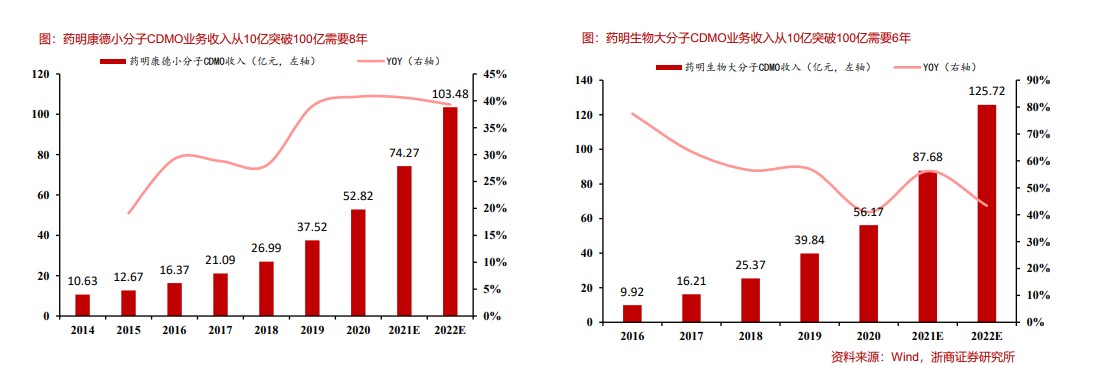

根据测算,大、小分子 CDMO 龙头收入从 10 亿到 100 亿大致需要 6-8 年。其中:

1)药明康德小分子 CDMO 业务从 2014 年的 10.63 亿收入突破到 100 亿收入体量大致需要 8 年(2022 年实现 100 亿收入);

2)凯莱英从 2016 年 11 亿收入突破至 100 亿大致需要 8 年(预计 2024 年收入突破 100 亿);

3)药明生物从 2016 年 9.92 亿突破至 100 亿收入仅需要 6 年(按照 Wind 一致预测计算)。

关键在于,浙商证券表示,细胞和基因治疗药物实现从 1 到 100 个上市品种可能仅需十几年。

上述券商预计,考虑到 2020 年处于 III 期临床的细胞和基因治疗药物达到 152 个,如果按照 50%-70% 上市概率,可以预见未来 3-5 年内有望上市的细胞和基因疗法药物数量有望达到 76-110 个。

这也就意味着,细胞和基因治疗药物实现从 1 到 100 个上市药物的突破可能仅需要 10 年附近时间。

相比小分子和大分子 CDMO 行业,细胞和基因疗法 CDMO 行业(从壁垒角度和生产工艺开发和放大难度来 讲 CGT CDMO >大分子 CDMO>小分子 CDMO)有可能会具有会更快的增速水平和更好的投资前景。

增速如何?

放眼全球,浙商证券认为,CGT CDMO 行业 2020-2030 年市场规模有望实现十倍增长;单看中国,成长性则更强。

根据预测数据,2030 年全球 CGT CDMO 市场规模相比 2020 年预计将实现 10 倍以上增长,达到 276 亿美元,具备十年十倍的潜力。

从增速角度看,2020-2025 年市场规模 CAGR 为 27%,2025-2030 年 CAGR(复合年均增长率)为 22%,具有较强的成长性和较大的成长空间。

中国市场方面,CGT CDMO 行业相比 2020 年十年内空间有望快速放大,如果考虑到部分可实现离岸外包的质粒和病毒载体的生产,预计实际市场空间比预期的本土 CGT CDMO 需求大得多。

从数据来看,浙商证券预测 2030 年国内本土 CGT CDMO 市场规模有望达到 123 亿元人民币;2020-2025CAGR 为 50%,2025-2030 年 CAGR 为 31%。

如果考虑到国内部分头部 CGT CDMO 企业可能承接海外离岸的订单,实际增速可能比预期更快。

从投资的角度,参与国际化竞争(一方面去海外布局产能,一方面利用本土成本等优势提供可离岸的部分 CDMO 生产服务)的本土 CGT CDMO 企业有可能能够实现更快的增长和更大的市值空间。

至于为何认为国内 CGT CDMO 行业增速保持快于海外增速?

浙商证券表示,其原因有二:

1)低基数下,本土需求爆发带来更高增速:国内细胞和基因治疗药物临床项目数量处于全球前列,2020 年预计有 200 多项,带来了较大的 CDMO 需求;

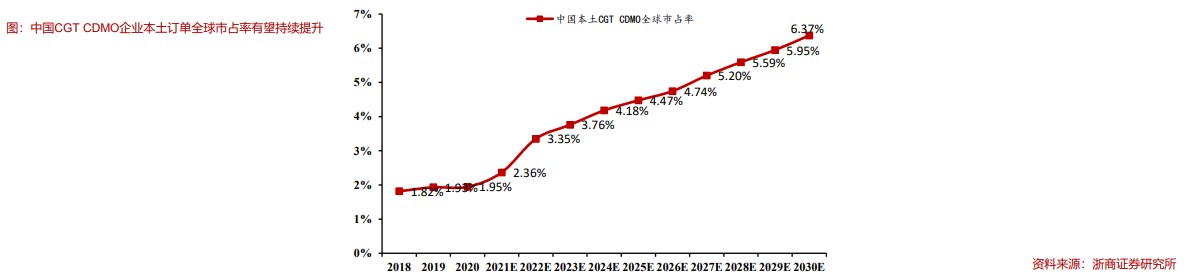

2)国内 CGT CDMO 企业技术积累和工艺开发能力逐步成熟,促进全球产能紧缺情况下外包率快速提升。根据我们预测国内 CGT CDMO 企业本土市场规模全球市占率也有望呈现稳步上升的趋势。

此外,产业转移逻辑仍然适用,带动本土 CGT CDMO 实现更快成长。

如果考虑到部分国内的 CGT CDMO 企业(比如药明康德和康龙化成)在海外建设产能,以及部分可以离岸生产的订单因为国内更低成本和更高效率(类似于小分子和大分子 CDMO 产业链转移逻辑)转移到国内 CGT CDMO 企业完成的话,国内相关企业 CDMO 收入增速有可能实现更快增长。

龙头是谁?

在浙商证券眼中,CGT CDMO 头部企业格局已经逐步确立,而药明康德属于 CGT CDMO 国际第一梯队,看好收入十年十倍以上空间。

根据测算,药明康德 CGT CDMO 业务实现较 2020 年十倍增长可能只需 6-7 年,2027 年业务收入有望突破 120 亿,收入端相比 2020 年实现十倍增长,具有较高投资价值。

此外,浙商证券还预计,药明康德 2020-2025 年收入 CAGR 约为 46%,2025-2030 年 CAGR 约为 27%。

基于药明康德 CGT CDMO 全球化(中欧美)布局打造的强大竞争力以及悬浮培养等技术上的领先优势,浙商证券认为,药明康德仍有望在 CGT CDMO 行业保持较高市占率。