收益過度依賴主力產品,正大新材赴港申請上市

產業高度集中

6 月 15 日,正大新材料有限公司(簡稱“正大新材”)遞表港交所主板申請上市。光銀國際為獨家保薦人。

正大新材於 2015 年在山東淄博成立,是中國最大的聚醚胺產品製造商,主要以 “正大新材” 品牌從事聚醚胺產品的研發、生產及銷售。

公司 2020 年的聚醚胺產品產量約佔同年中國總產量的 42.8%,而 2020 年的聚醚胺產品銷量則約佔同年中國總銷量的 33.4%。根據弗若斯特沙利文報告,2020 年按中國聚醚胺產品的產量及銷量計,正大新材均排名第一。

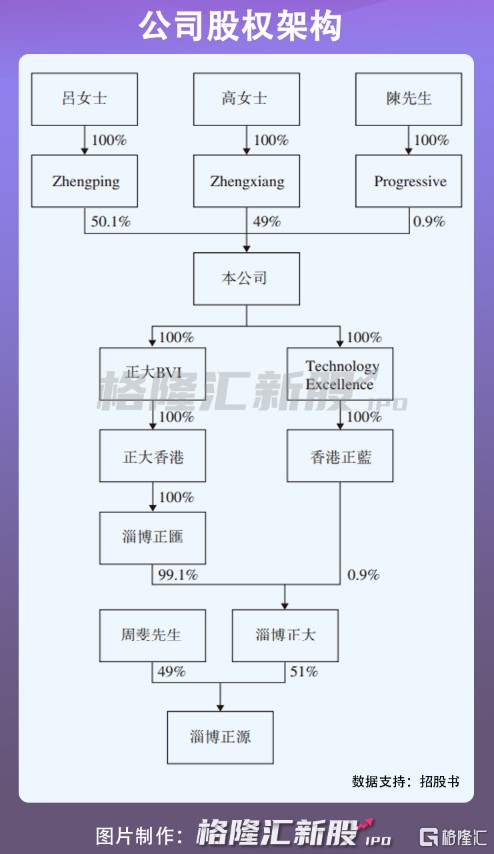

從股權架構來看,呂女士全資擁有的公司 Zhengping 及高女士全資擁有的公司 Zhengxiang,分別擁有公司的 50.1% 及 49% 已發行股本。

1

下游需求旺盛

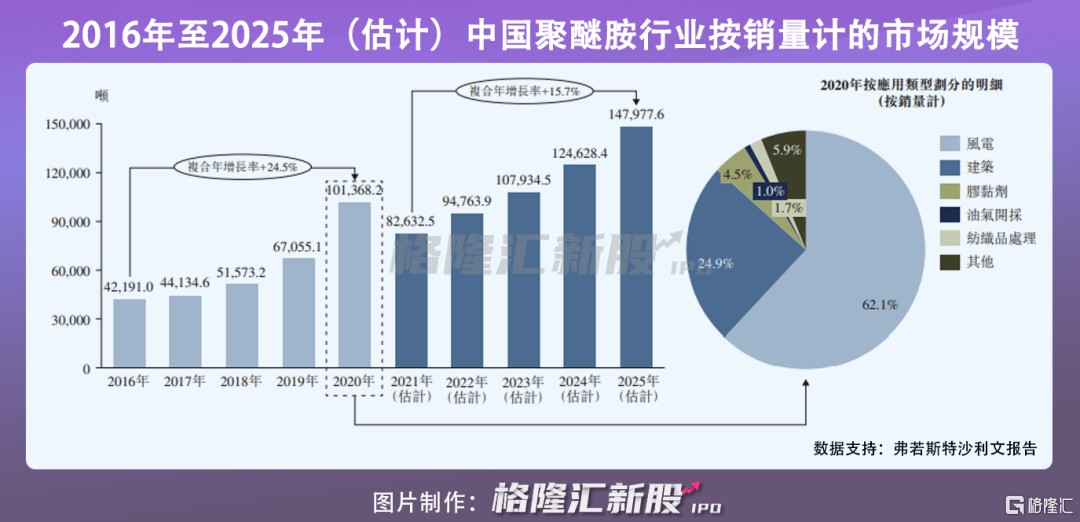

風電、建築、膠黏劑、油氣開採等下游行業創造的龐大需求,帶動聚醚胺行業快速發展。其中,風電行業的增長是驅動聚醚胺需求量增加的最主要因素之一。2020 年,聚醚胺為中國風電行業提供的數量最多,佔聚醚胺行業總銷量約 62.1%。

在中國風電行業的蓬勃發展下,全球風電裝機容量由 2016 年的 488.0 吉瓦增加至 2020 年的 733.3 吉瓦,複合年增長率為 10.7%。全球聚醚胺行業的市場規模按銷量計也由 2016 年的約 18.39 萬噸增加至 2020 年的 28.60 萬噸。

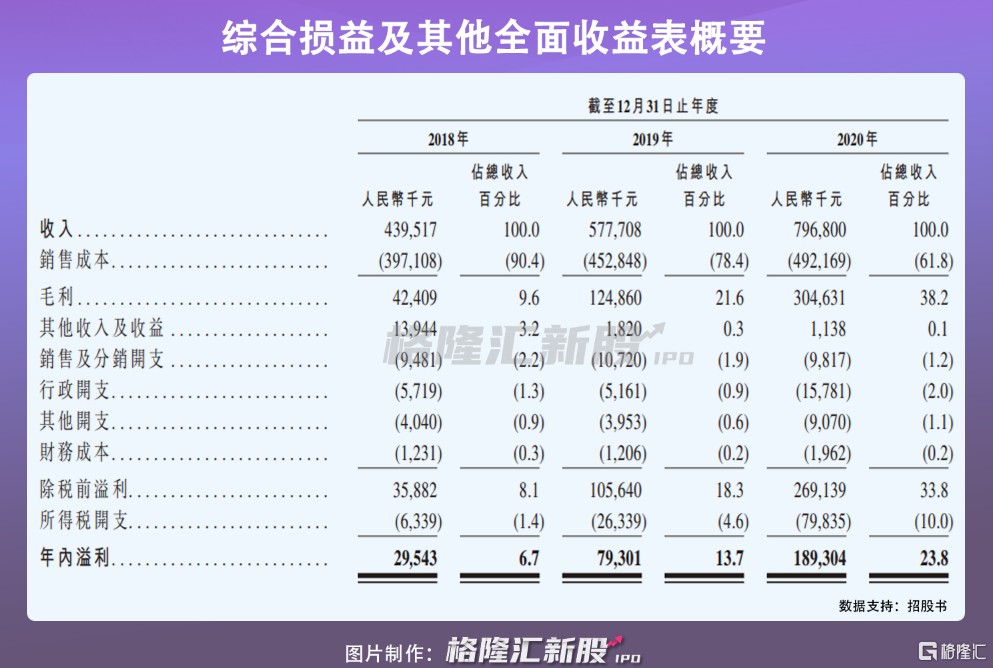

2018 年至 2020 年,正大新材的營收由 4.4 億元增長至 7.97 億元;同期利潤由 2954.3 萬元增長至 1.89 億元。期間,毛利率也由 2018 年的 9.6% 提升至 2020 年的 38.2%,使得正大新材盈利能力逐年提高,由 2018 年的 2954 萬元拉昇至 2020 年的 1.89 億元。

2

產業高度集中,盈利業務單一

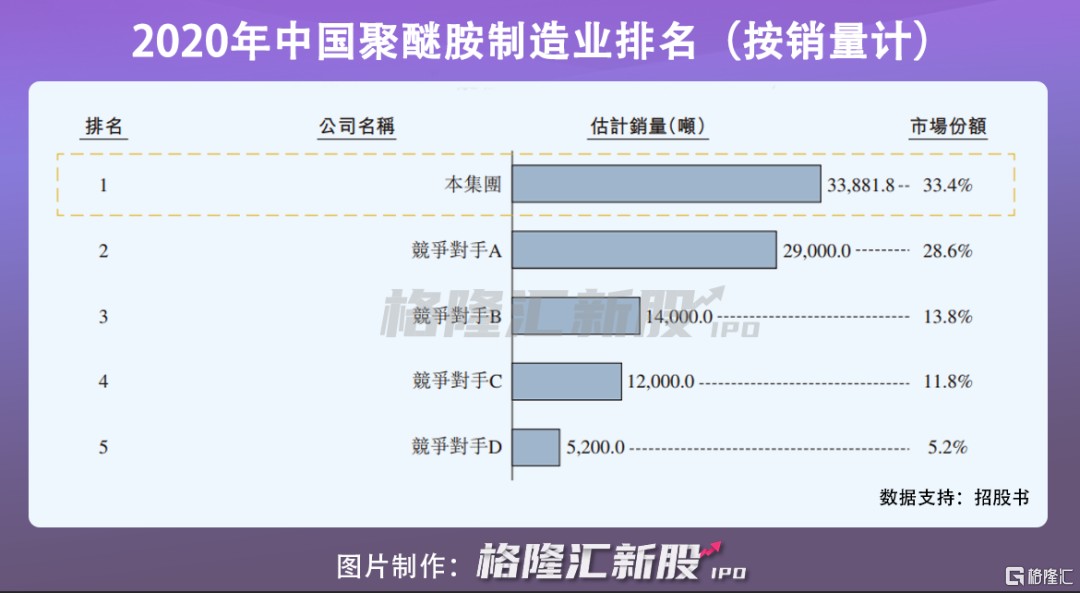

中國聚醚胺產業高度集中,2020 年五家聚醚胺製造商的銷量佔比 92.8%。正大新材以 3.39 萬噸的銷量排名第一,佔市場銷量總規模;並同時以 3.42 萬噸的產量排名第一,佔市場規模 42.8%。

在正大新材多元化的聚醚胺產品組合中,ZD-123 及 ZT-143 是主要產品,但佔比收入總額過大。2018 年、2019 年及 2020 年,ZD-123 的銷售額分別佔我們收入總額的 74.3%、70.7% 及 78.7%,而 ZT-143 的銷售額則分別佔我們收入總額的 9.7%、12.2% 及 10.2%。

聚醚胺的旺盛需求來自於國家對新能源和新興材料的支持。據 2019 年通知,陸上及海上風電項目的國家補貼政策將分別於 2020 年及 2021 年年底終止。隨着補貼政策的終止,過於依賴聚醚胺這單一業務盈利的正大新材,倘若無法保持產品的銷量,業績將會受到不利影響。

3

結語

在近年來,風電行業持續高景氣的大環境下,正大新材產業乘風,憑藉主力產品搶佔中國聚醚胺市場約 1/3 的份額。然而,隨着國家風電政策終止補貼,正大新材倘若無法實現產品多元化,或將承受業績下滑的打擊。