辜朝明:現在歐美都是 “日本人” 了!

貨幣寬鬆能促進經濟增長和通脹的前提是實體經濟借貸增加,在家庭和企業重新借錢進行投資和消費之前,任何通過貨幣寬鬆提高通脹的努力都註定收效甚微,反而會助長資產泡沫,並增加納税人未來所需承擔的加息成本。

兩週前,歐洲央行在對貨幣政策進行了 18 個月的審查後,決定向美聯儲取經,將中期通脹目標從 “低於但接近 2%” 調整為 “對稱性” 2%,並允許通脹率在 “一段過渡時期內” 温和高於目標。這與美聯儲去年宣佈的平均通脹率 2% 目標異曲同工。

某種程度上,這也與日本央行行長黑田東彥 2013 年宣佈的 “火箭筒” 政策有諸多共通。當時日本同樣放寬通脹目標,指出要動用所有想像得到的措施,在兩年左右時間實現 2% 的通脹。

野村證券首席經濟學家辜朝明在近期研報中戲稱,現在歐美雙雙加入日本的隊伍,創造了一個 “我們都是日本人” 的世界。

但是鑑於日本整整努力了 8 年都尚未達成自己的通脹目標,這位著名 “資產負債表衰退” 理論的提出者再次質疑美聯儲和歐洲央行是否能如願通過貨幣寬鬆提升通脹,亦或也將重蹈覆轍?

貨幣政策像歐洲央行聲稱的那樣有效嗎?

在關於新策略的演講中,歐洲央行執委 Isabel Schnabel 重申了歐洲央行維持寬鬆政策的決心,表示 “過去幾年使用的一系列政策工具,在未來也將繼續成為我們工具包的一部分,這意味着它們不應再被視為 ‘非常規’”。

作為依據,歐洲央行 18 個月審查所得出的結論認為,其從 2014 年開始實施的各種政策——包括負利率、遠期指導、量化寬鬆和長期再融資業務——在提高產出、就業和通貨膨脹率方面都是有效的。

但正如辜朝明所説,“審查是由提出這些政策的同一批工作人員進行的,因而取得正向審查結果也就不足為奇”。

事實上貨幣政策真像歐洲央行聲稱的那樣有效嗎?他認為不然。

一方面,寬鬆政策實施至今,歐元區通脹和經濟增長水平並不理想。

通脹上看,2014 年來,“歐洲央行實際連一次都沒達到過自己的通脹目標”,反而屢次被迫調低通脹預期,表明政策並未達到預期效果。

歐元區經濟充其量也只能算温和增長。英國 2016 年全民公決是否退出歐盟時曾戲謔地指出,“南極洲是唯一經濟增長比歐洲還慢的大陸”。

另一方面,即使是説寬鬆政策至少讓歐元區經濟沒有變得更糟,辜朝明也認為是站不住腳的。

因為貨幣寬鬆能促進經濟增長的前提是借貸增加。只有家庭和企業去銀行借錢,央行向金融系統注入的基礎貨幣才能通過消費和投資作用於實體經濟,而非滯留在系統內部或形成資產泡沫。只有人們花的比掙的多,才能使經濟有效擴張,而不僅僅是平穩發展。

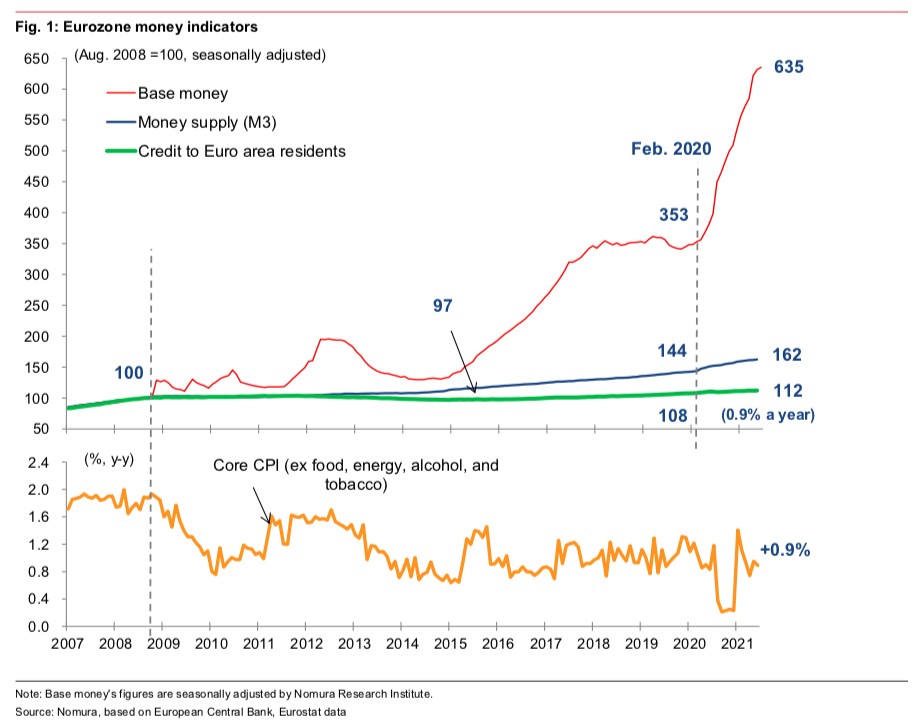

但是反觀歐元區借貸狀況,2008 年房地產泡沫破裂後,儘管歐洲央行通過長期負利率、大規模 QE 等措施為銀行系統提供了充裕的流動性,使得基礎貨幣擴大 535%,用於為貸款提供資金的銀行準備金飆升 16.7 倍,在受到重創的家庭和企業面前卻並未得到回應。

隨着抵押物價格暴跌,人們不僅不願意借錢,反而還有大量債務等着還。自那以後的 12 年裏,儘管利率降至負值,私營部門仍然集中精力修復資產負債表,儲蓄在 GDP 中所佔比例從金融危機前的 1.28% 上升至 4.82%,增加了 3.54 個百分點。

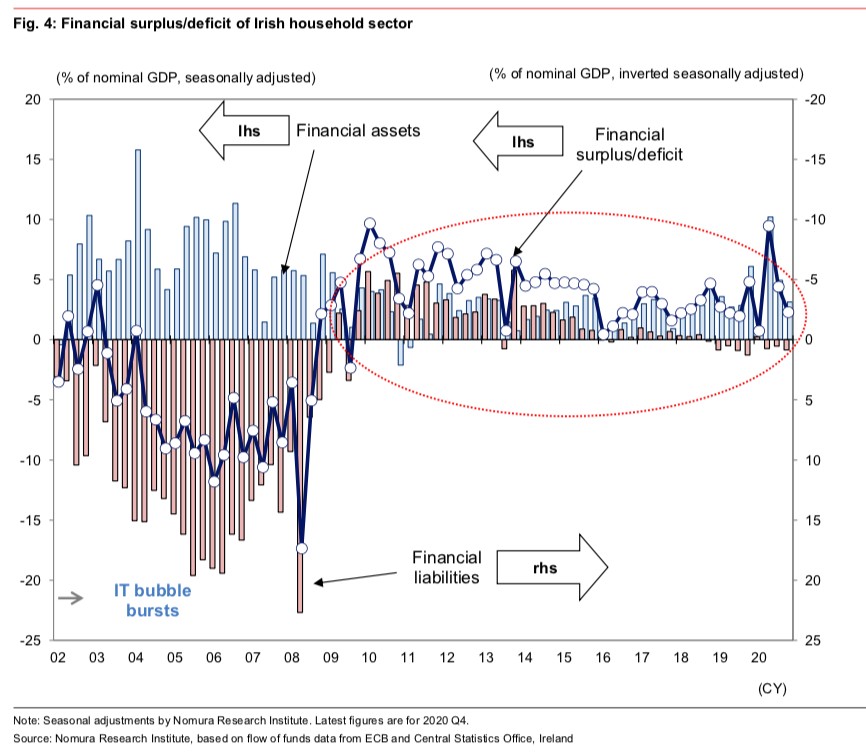

以西班牙為例,家庭在泡沫期間承擔了鉅額債務,並在泡沫破裂後開始償還債務(零軸以上紅條)並重築儲蓄。2008 年以後,圖表中帶小圓圈的線處於零軸上方,表示私營部門處於淨儲蓄狀態。

於是,歐元區貸款在2008年8月到2021年5月期間實際只增長了12%,年化增長率僅0.9%,這顯然不足以促進通脹。

更甚的是,即便這0.9%的增長也只有很少部分真正作用在了通脹上,它們大多被投入虛擬經濟,而非用於實體經濟的生產和消費。國際金融研究所 2017 年彙編的數據顯示,歐元區企業通過銀行貸款或債券發行獲取的資金中,實際用於資本投資,從而直接促進經濟增長和通貨膨脹的比例僅為 3%。

換句話説,幾年來,由於實體經濟中私營部門始終缺乏借貸積極性,歐洲央行的寬鬆政策只在極小程度上提振了歐元區經濟,就算沒有大舉寬鬆,情況也未必會比現在更糟。

美國和日本也是類似情形。寬鬆貨幣政策下,用於為貸款提供資金的銀行準備金分別飆升 84.6 倍和 58.7 倍,而實體經濟同樣缺少借款人,銀行貸出款項中實際用於資本投資的佔比在日本為 25%,在美國為 3%。

其餘部分用於回購股票、為現有債務再融資或提供流動資金,這些對經濟增長或通脹都貢獻微薄。

放鬆通脹目標不太可能提高通脹,反而會導致嚴重副作用

也正因為借款嚴重短缺問題仍未得到解決,辜朝明認為,無論是歐洲央行的對稱性 2% 通脹目標,還是美聯儲的平均通脹目標、日本央行的 “火箭筒” 政策之下,通過貨幣寬鬆提高通脹的努力都註定收效甚微。

另一邊,副作用卻可能非常嚴重。

一來,大部分無法到達實體經濟的流動性可能轉而被用於購買現有資產,進一步推高估值,助長資產泡沫。

這一趨勢在疫情期間變得更加明顯,尤其體現在許多營收低迷、較低信用評級的公司卻股債價格飆升。

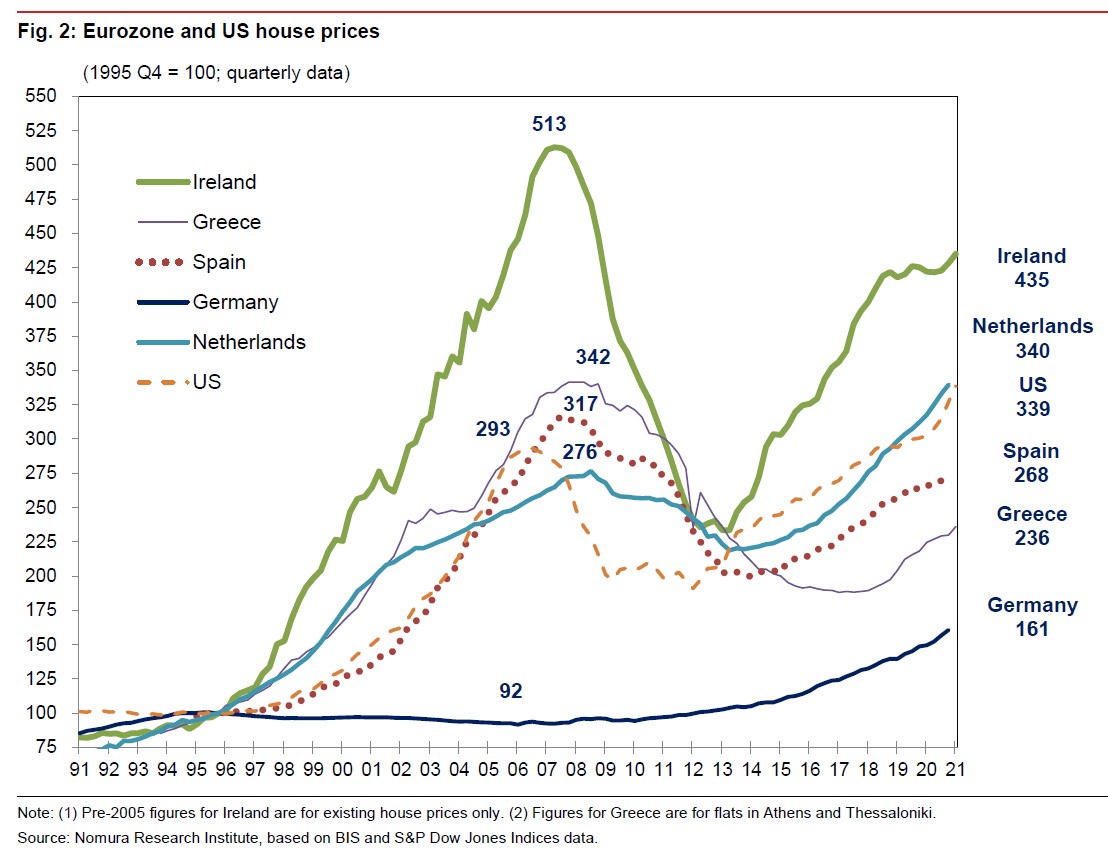

房價泡沫也在加速顯現,如下圖所示,愛爾蘭、荷蘭、美國等地房價均快速上行。辜朝明表示,這一方面將加劇貧富差距問題,另一方面,如果泡沫破裂,歐元區可能再次陷入 2008 年的資產負債表衰退,破壞金融體系穩定性。

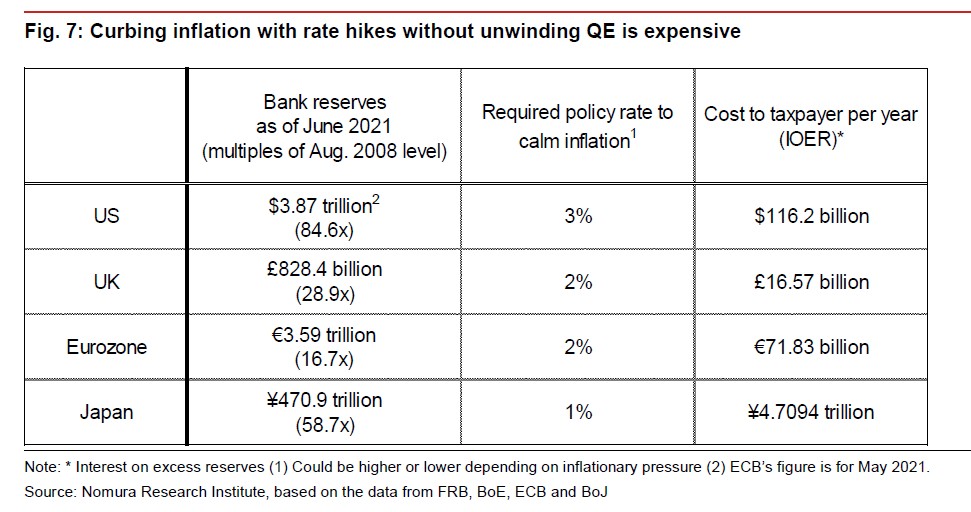

二來,一旦私營部門資產負債表修復後重新借錢投資和消費,銀行系統所積累的龐大儲備幾乎能使貸款無限制擴張,使得原先被壓抑的通脹迅速飆升。屆時如果各國央行再想用加息抑制這一局面,將不得不大幅提高政策利率,這將使納税人承擔巨大成本。

根據辜朝明估算,美、歐、日分別 3%、2%、1% 的政策利率,將分別對應每年 4.7 萬億日元(合 429 億美元)、718 億歐元(合 853 億美元)、1162 億美元的納税人成本。以日本的 4.7 萬億日元為例,這相當於上次消費税上調所帶來的税收增長。

並且,屆時各國央行退出 QE 越晚,加息越猶豫,納税人未來所需承擔的加息成本也將越高。

由此,辜朝明對各國央行在疫情對經濟影響減弱之際,仍然放鬆通脹目標的做法表示擔憂。他主張 “先發制人” 地將通脹 “扼殺在萌芽狀態”,以避免未來可能巨大的無謂成本。

他認為,雖然借款人暫時還回不來,但綜合以上種種副作用,繼續大幅貨幣寬鬆 “是一種高風險、低迴報的做法”。

應倚重財政政策,但在各國適用性不同

至於貨幣政策失靈的情況下如何對各國經濟予以有效支持,辜朝明傾向於倚重財政刺激。

不過應注意到,財政政策在各國適用性有所不同。

美國金融危機之後,由於奧巴馬政府不夠強硬致使民主黨輸掉眾院,財政刺激一度被共和黨束縛手腳,不得不採取量化寬鬆這一 “次優選擇”。但隨着今年拜登政府強勢推進天量刺激法案,辜朝明在此前研報中曾明確表示,貨幣政策可以適時收手。

然而對歐元區而言,運用財政刺激替代貨幣寬鬆同樣是棘手的。

雖然歐洲央行的政策審查也承認,利率接近於零時財政政策變得更加有效,但不幸的是,受歐元區規則約束,各成員國政府財政赤字被限制在 GDP 的 3% 以內,低於上文提到 2008 年後私營部門儲蓄在 GDP 中的平均佔比(4.82%)。

這造成了歐元區經濟的結構性通縮缺口,也意味着歐洲央行實施貨幣寬鬆,是試圖在通貨緊縮進入體制框架時製造通脹,對歐元區和歐洲央行來説都是一個悲劇。

辜朝明表示,只要不合理條約對財政刺激的限制依然存在,這種根本矛盾將繼續對歐元區經濟造成壓力。