港股新股 | 金力永磁即將港股二次上市,能複製一個半月翻一倍的神話嗎?

能複製一個半月翻一倍的股價神話嗎?

新能源汽車已經被視作最重要的發展方向之一,而由新能源需求推動的上游產業也迎來絕佳的機會,其中上游材料是其中主要賽道之一。

過去幾年,伴隨新能源車的爆發式增長,稀土永磁需求端也飛速擴張,目前新能源車的單車磁材用量約 3-5kg,是傳統汽車的 3-5 倍。

今年 6 月以來,A 股稀土永磁板塊龍頭金力永磁價格在一個半月內實現接近翻倍增長。8 月初,金力永磁赴港遞交招股書,擬以發行 H 股在港交所上市。中信證券與法國巴黎銀行擔任其聯席保薦人。

金力永磁由蔡報貴、胡志濱和李忻農共同創立於 2008 年,2015 年金力永磁曾在新三板掛牌,並於 2018 年 1 月終止。之後同年於 A 股創業板上市。

截至招股書,蔡報貴、胡志濱和李忻農共同持有金力永磁已發行總股本的約 35.16% 股權,為最終控股股東及一致行動人。此外,蔡報貴與胡志濱分別直接持有股份 0.09% 和 0.14%。

來源:招股書

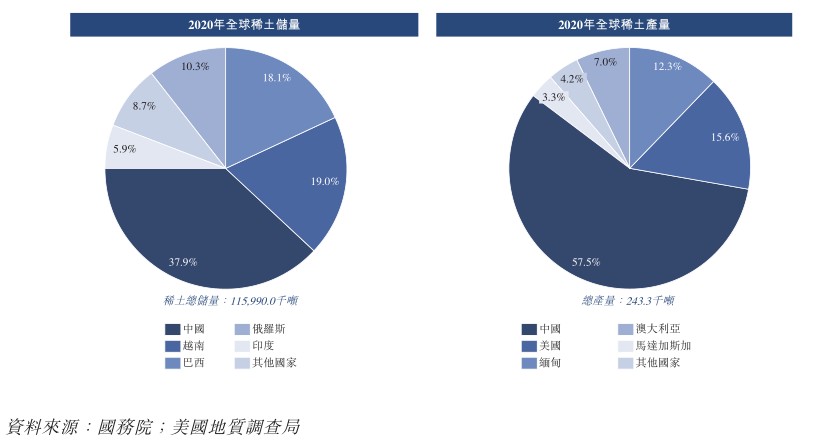

中國是世界最大的稀土儲量國,產量角度金力永磁居全球第二

金力永磁的主要業務是從事高性能釹鐵硼永磁材料的研發、生產和銷售,產品主要是燒結釹鐵硼磁鋼。

稀土永磁材料主要包括釹鐵硼永磁材料(第三代稀土永磁體)、釤鈷永磁材料(第一、二代稀土永磁體)、稀土鐵碳(RE-Fe-C 系)及稀土鐵氮(RE-Fe-N 系),目前釹鐵硼永磁體是用量最大、性能最為優異、性價比最高的永磁材料之一,佔據高端磁材領域大部分市場空間。

釹鐵硼永磁體的磁性指標可以直接影響電機的性能,剩磁力、矯頑力(內稟矯頑力)、最大磁能積以及居里温度等是釹鐵硼磁體最重要的性能指標。

目前,中國擁有世界最大的稀土儲量。2020 年,全球稀土儲量約為 1.16 億噸,中國的稀土儲量約為 4400 萬噸,約佔全球總儲量的 37.9%。大部分主要重稀土元素,都位於江西省、福建省、湖南省及廣東省等華南地區。

2020 年,全球稀土產量達 24.33 萬噸,中國稀土產量約佔全球的 57.5%。

在中國,稀土領域主要由六家稀土製造集團主導。

永磁體是一種被磁化併產生自身持久磁場材料製成的物體。釹鐵硼永磁材料主要為釹、鐵、硼合金製成 Nd2Fe14B 的四方體結構永磁體。

2015-2020 年,全球稀土永磁材料產量由約 14.99 億噸增至 2020 年的 21.74 億噸,複合增速約為 7.7%。預計這以市場到 2025 年有望達到 31.02 億噸,未來 5 年的複合增速預計降維 7.4%。

2015-2020 年,全球稀土永磁材料消耗量由約 14.66 萬噸增加值 20.95 萬噸,年複合增長率約為 7.4%。未來 5 年,全球稀土永磁消耗量將達到 30.52 萬噸。

具體到高性能釹鐵硼永磁材料,全球消耗量已經由 2015 年的 3.42 萬噸增長至 2020 年的 6.5 萬噸,期間複合增速為 13.7%。預計到 2025 年,這一消耗量數據將達到 12.91 萬噸,相比 2020 年數據翻倍。

高性能釹鐵硼材料消耗量約佔稀土永磁材料消耗量的 31%,預計 2025 年這一的佔比將提升至 42.3%。

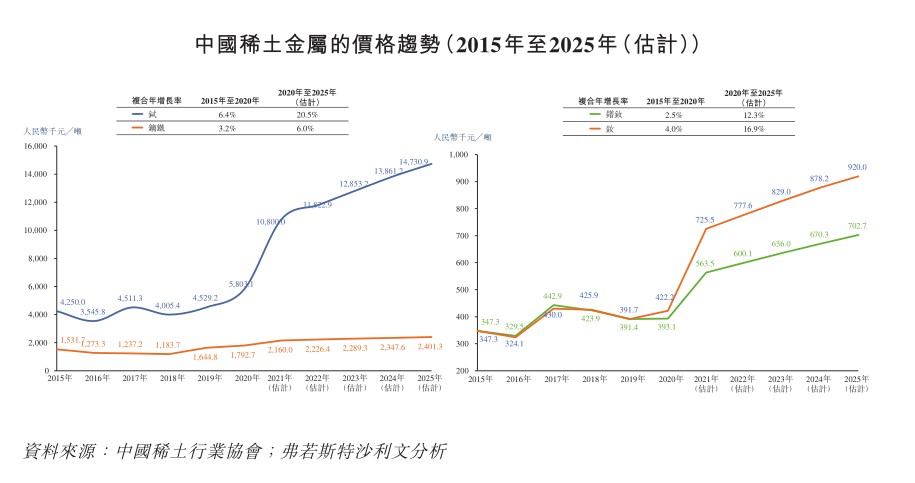

在價格方面,稀土更是一路走高。

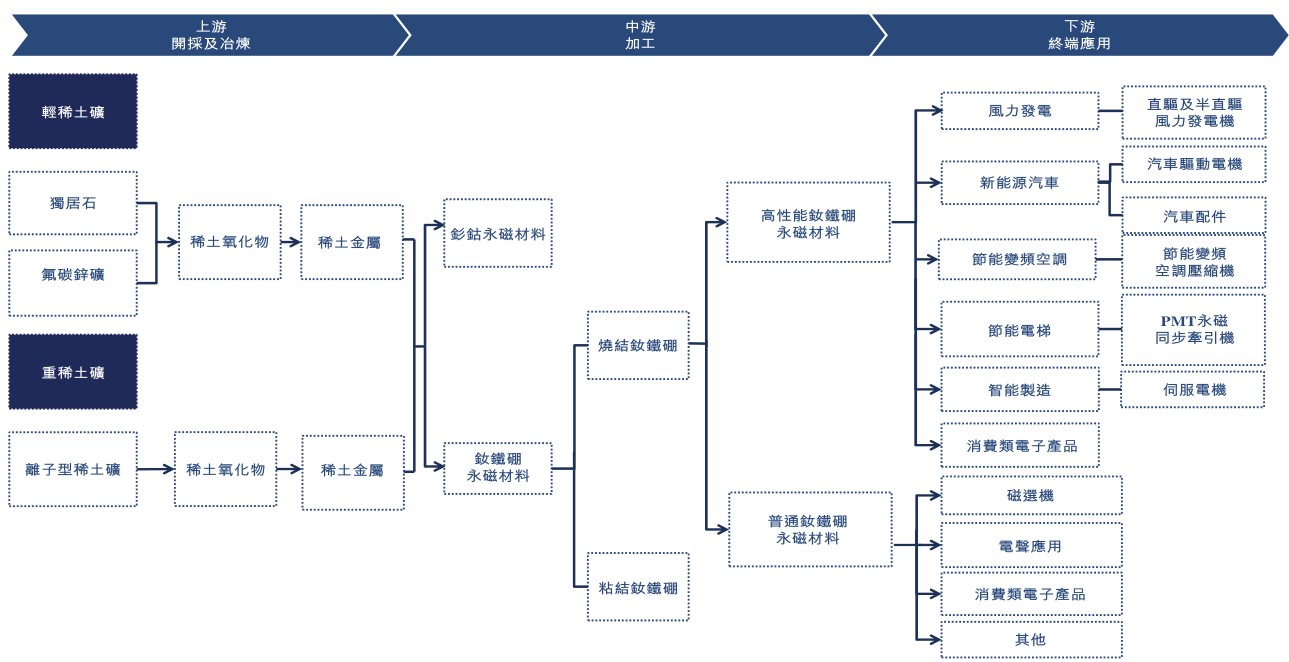

稀土產業鏈包括上游開採冶煉、中游精深加工、下游終端應用三大環節,公司燒結釹鐵硼永磁產品處於稀土中游深加工環節,主要利用其磁特性,製備各種具釹鐵硼有特殊功能器件,完成目標任務的應用技術。

來源:招股書

在下游終端應用中,消費電子、傳統汽車用小型電機等方向成熟度高,增速相對較慢;而新能源相關的方向則將在電動汽車、風電的加速滲透趨勢下迎來新一輪增長。

此前,信達證券研究員預計 2021-2025 年全球新能源汽車銷量將提升至 1500 萬輛以上,年複合增長率超過 35%;對釹鐵硼的需求量將達到 56000 噸以上,國內的需求量將達到 24000 噸左右,成為釹鐵硼永磁體最重要的消費領域。

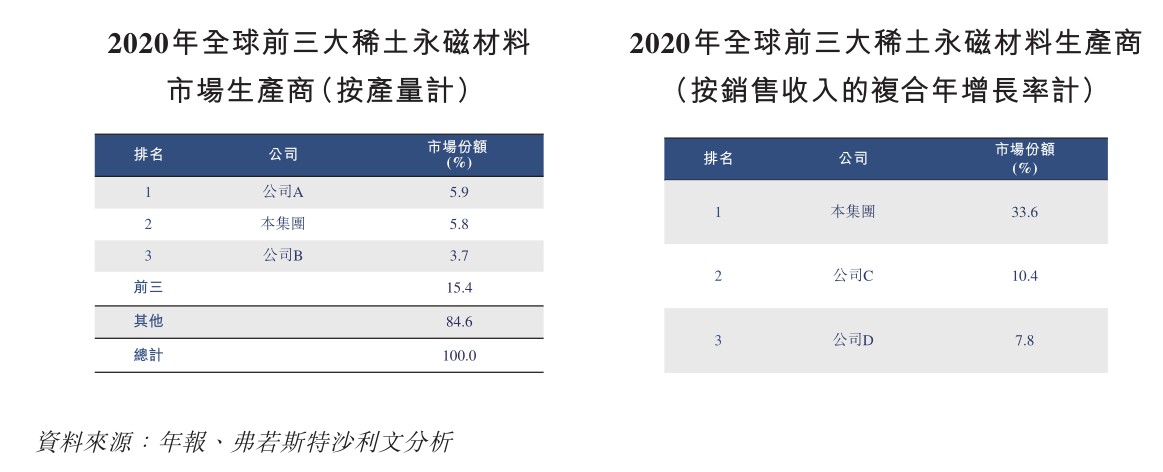

從競爭格局來看,全球稀土永磁市場較為分散,前三大稀土永磁廠商約佔 15.4%。

2020 年,按照稀土永磁的產量計,金力永磁排全球第二,市佔率相比第一名中科三環僅低 0.1%,遠超行業第三;

按照銷售收入的複合年增速計,金力永磁在全球範圍內排第一,過去 3 年的複合增速約為 33.6%。

以高性能稀土永磁材料產量計算,金力永磁則排名世界第一,市佔率約為 14.5%。

收入高速增長,80% 以上來自內銷

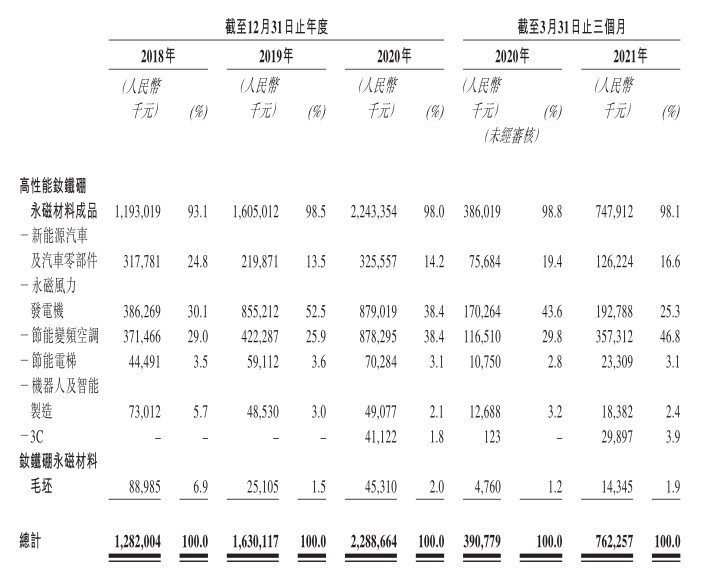

金力永磁下游前三大領域分別是新能源汽車、風電和節能變頻空調。

在新能源車領域,公司的主要客户包括特斯拉和比亞迪;在風電領域則是金風科技、西門子歌美颯;在節能變頻空調領域,包括美的、隔離、上海海立和廣州三菱。

來源:招股書

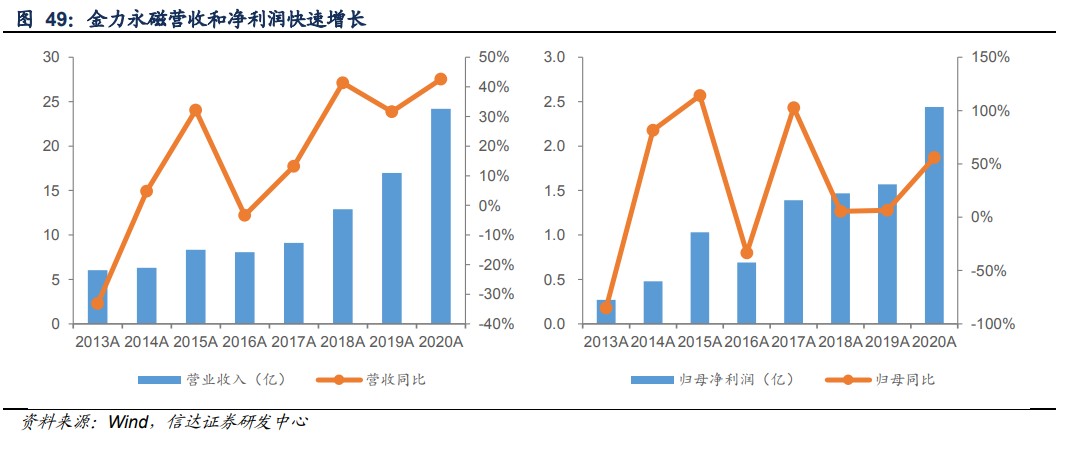

2018-2020 年,金力永磁的營業收入分別為 12.82 億元、16.30 億元和 22.89 億元,同比增速分別為 27% 和 40%。

其中,根據下游應用領域來分,風電和節能變頻空調佔比最高,2020 年分別為 38.4% 和 38.4%;新能源汽車及傳統汽車收入佔比約為 14.2%,但從絕對值上看收入仍在增長。

節能變頻空調絕對收入的大幅增加,主要是由於 2020 年出台了新的能效標準,由於磁材是影響電機能效的主要因素,因此滲透率大幅提升。

未來在碳達峯和碳中和的背景之下,更多領域都可能提高能效標準,將推動金力永磁的收入進一步高增。

來源:招股書

中國目前仍然是金力永磁的主力市場,2018-2020 年,來自中國市場的收入佔比分別 86.2%、82.8% 和 85.1%,海外收入佔比在 15%-18% 之間徘徊。2021 年第一季度,國內收入佔比更是已經高達 90.6%。

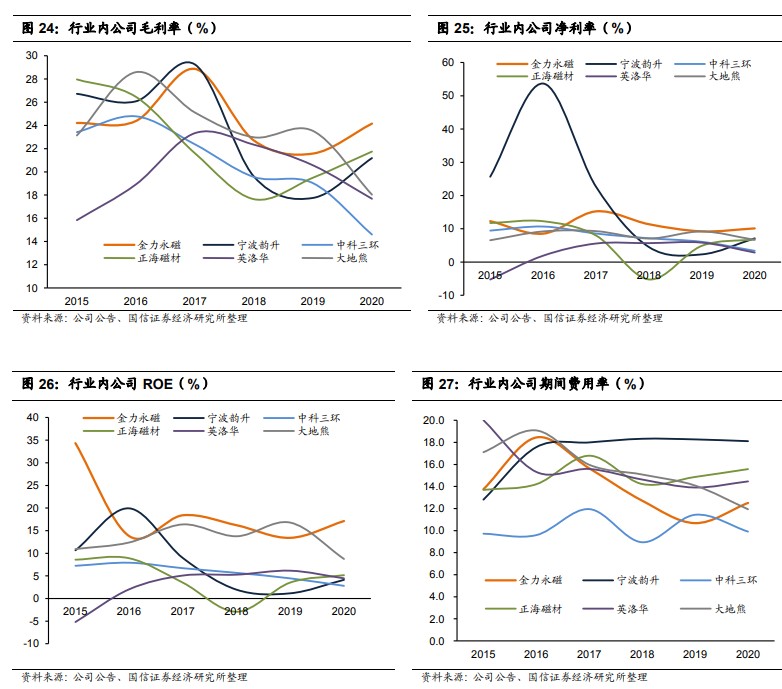

毛利率、淨利率、ROE 均為行業最高

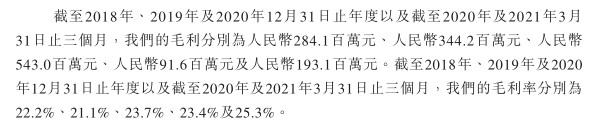

從利潤角度,金力永磁的毛利率 2018-2020 年分別為 22.2%、21.1% 和 23.7%,2020 年毛利率略有提升。2021 年第一季度,這一數據進一步增長至 25.3%。

來源:招股書

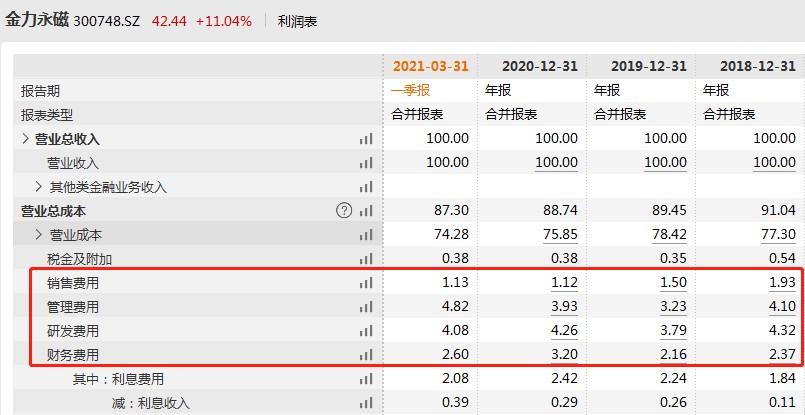

在公司的銷售成本構成中,70% 來自稀土原材料成本。

來源:招股書

公司的期間費用率不高,合計 12% 左右,2020 年金力永磁的淨利潤率終於超過 10% 達到 10.7%,相比去年 9.6% 提升了 1.3 個百分點。

來源:Wind

其他財務指標方面,金力永磁 2020 年的 ROE 高達 17.1%。與同行相比,金力永磁的毛利率、淨利率、ROE 等關鍵盈利指標均處於頭部位置。

期間費用率也僅略高於中科三環和正海磁材。

未來 5 年,金力永磁有望成為全國最大的釹鐵硼磁材廠商

金力永磁是近年來稀土永磁行業成長性行業的典範。

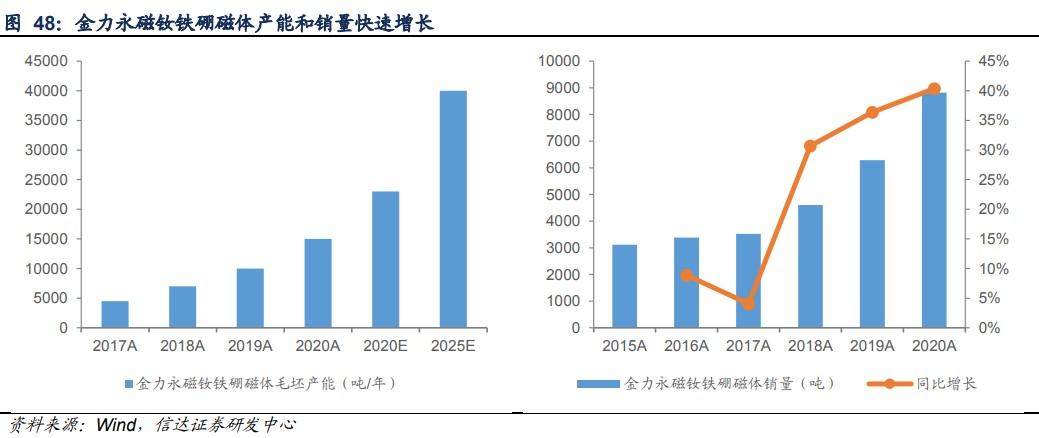

2018 年公司上市初期具有 6000 噸/年燒結釹鐵硼磁體毛坯產能,IPO 募投 1300 噸/年高性能磁鋼產能於 2019 年上半年逐步投產,到 2019 年底公司總產能達到 1 萬噸/年。2020 年公司加快項目建設進度,3000 噸/年新能源汽車及 3C 高端磁材項目形成產能,到 2020 年底已具有 1.5 萬噸/年燒結釹鐵硼磁體毛坯產能。2020 年公司定增項目完成,募投 5.75 億元建設包頭基地,預計到 2022 年投產後形成 8000 噸/年產能,總產能達到 2.3 萬噸/年;而根據規劃,到2025 年公司總產能將達到 4 萬噸/年,屆時有望成為全國最大的釹鐵硼磁材廠商。

對於本次募資,公司計劃將資金主要用於建設寧波產地,預計將於 2023 年開始運營,達產目標位 3000 噸;此外還有部分資金將用於收購等產業鏈佈局。