新股前瞻 | 滿 6 歲的思派健康,能否兑現對大股東騰訊的承諾?

智通財經 APP 獲悉,內地醫療健康管理平台思派健康科技有限公司(以下簡稱 “思派”),於 8 月 6 日向港交所遞交招股書,摩根士丹利、中金公司和海通國際為聯席保薦人。

智通財經 APP 獲悉,內地醫療健康管理平台思派健康科技有限公司 (以下簡稱 “思派”),於 8 月 6 日向港交所遞交招股書,摩根士丹利、中金公司和海通國際為聯席保薦人。

自成立以來,思派總共完成了 8 輪融資,吸引了包括騰訊、斯道資本、F-Prime Capital、時代資本、平安創投、IDG 資本、中電中金、盛鼎資本等。融資達到了 5.74 億美元,騰訊為最大股東,持有 27.67% 的股份。

今年 6 月思派完成 F 輪融資後,估值約為 17.2 億美元,受到眾多資本青睞的思派,有什麼樣的魅力?

“三駕馬車” 構築醫療健康管理平台

思派成立於 2014 年,致力於打破患者、醫生、醫療機構、製藥公司和支付方式之間的壁壘,從而形成醫療健康系統的閉環,實現對醫療健康的數字化轉型。

智通財經 APP 瞭解到,思派目前有三條業務線,分別是醫生研究解決方案 (PRS)、藥品福利管理 (PBM) 以及供應商與支付方解決方案 (PPS)。

下面來介紹一下公司的三條業務線,首先是醫生研究解決方案 (PRS),這條業務線的大部分收入來源於腫瘤臨牀實現現場管理組織 (SMO) 的業務,即為製藥公司提供 I 期至 IV 期臨牀試驗的支持。同時也為上市後的創新藥物提供真實世界研究 (RWS) 服務。

截至 2021 年 6 月 30 日,思派在 81 個城市設有實驗中心,併為 240 名客户提供了服務,其中包括了 27 個省級腫瘤專科醫院,還有 5 個國家級癌症治療中心,思派也已經完成了 63 項研究,同時在進行的研究有 814 項。

另外,公司實現了十大 SMO 客户的百分之百保留率,這些客户中超過 95% 是從事腫瘤藥物研發,一般會與思派簽約 3 年。

第二是藥品福利管理 (PBM),這條業務線包括了特藥藥房,特藥指的是治療腫瘤以及其他危重疾病,另外還未患者提供了增值醫師服務,比如如何用藥、不良事件諮詢和給藥。思派也是全國唯一一家特藥管理平台,其中的 30 家特藥藥房獲得了當地的 “醫保雙通道資質”。也就是説患者不再需要去公立醫院,便能購買可以報銷的藥品。

根據招股書,截至 2021 年 6 月 30 日,思派在全國管理着 81 家特藥藥房,覆蓋了除西藏和青海的所有省級行政區。

最後一個是供應商與支付方式解決方案 (PPS)。截至 2021 年 6 月 30 日,公司的健康服務供應商網絡中,包括 1100 多家三甲醫療機構、42000 名醫生以及 500 家體檢機構。配合思派的 PBM,為客户提供了健康管理服務,這其中有 1000 萬名個人會員,企業客户則達到 500 位。

營收增長迅速,盈利能力需加強

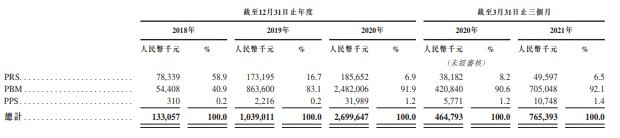

財務方面,思派在 2018 年至 2020 年的營收分別達到 1.33 億元、10.39 億元和 27 億元,2021 年一季度,營收達到 7.65 億元,同比增長 64.7%。

公司三大業務中,PBM 的營收佔比從 2018 年的 40.9% 上升到 2020 年的 91.9%,2021 年一季度進一步提升至 92.1%。PRS 業務佔從 2018 年的 58.9% 下降到了 2020 年的 6.9%。PPS 業務雖然佔比較低,但是維持增長勢頭,佔比由 2018 年的 0.2% 至 2020 年的 1.2%。

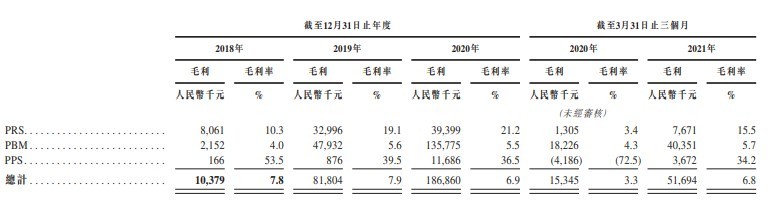

盈利能力方面,PBM 毛利率較低僅有 5.7%,但對比 2020 年同期的 4.3% 也有所增長。毛利率最高的業務是 PPS,2020 年為 36.5%,該業務毛利率 2018 年以來呈下降趨勢。PRS 業務毛利率則保持逐年增長勢頭,由 2018 年的 10.3% 上升至 2020 年的 21.2%。

據智通財經 APP 瞭解,思派雖然有較好的營收增長,但是毛利率卻不太樂觀,盈利能力不強,其主要原因是 PBM 業務佔比過多,而毛利率卻較低。思派也意識到了這一點,希望通過改善供應鏈和物流,搭配專有系統的使用。從而節省大量的成本,進一步提高毛利率,以釋放出 PBM 業務的商業潛力。

相反,PRS 業務毛利率提升,但該業務目前營收佔比較低,PRS 業務能否為公司帶來更多營收?先來看看其收入的主要來源,SMO 業務的未來發展。

根據灼識諮詢報告,2020 年我國 SMO 服務市場規模為 53 億元,並有望在 2030 年達到 337 億元,複合年增長率為 20.3%。值得注意的是,腫瘤 SMO 市場預計在 2030 年,將會佔整個 SMO 市場的 68.7%,這也是思派重點發展的方向。

再來關注公司自身,思派將繼續鞏固 SMO 業務的領先地位,公司在 2020 年的腫瘤藥物研發排名第一。並利用 PBM 和 PPS 繼續擴大醫生網絡,提升 PRS 業務。PRS 業務或許會為公司帶來更好的收入,併成為一個持續增長的業務。

市場發展的動力與挑戰

醫療健康與每個人息息相關,因而孕育出體量龐大的市場。根據灼識諮詢報告,2015 年,中國的醫療健康支出為 4.1 萬億元,到了 2020 年已經達到 7.33 萬億元,年複合增長率為 12.3%。2030 年預計可以達到 17.66 萬億元,而 2020 年至 2030 年的年複合增長率為 9.2%,可以看出未來的行業有着不錯的發展前景。

據灼識諮詢報告,人口老齡化是醫療健康行業增長的主要原因之一。2020 年,中國 65 歲以上人口占總人口的 13.5%,未來十年這個趨勢很有可能會持續,從而使得醫療服務與產品的需求增長。

此外,慢性與重症疾病在青年一代中也更加普遍,近年來癌症的發病例持續上升,這也成為了更多人關注的焦點,中國的前十大癌症新發病例,已經從 2015 年的 300 萬例增長至 2020 年的 360 萬例。

這樣的趨勢或許可以幫助思派提升自身優勢,患者的增加需要更多的醫生。思派有超過 42000 名醫生可以為患者服務,提供高效與有效的治療,特別是癌症的治療。此外,對於藥物的需求也將增長,思派與製藥企業有深度合作,以便獲取創新藥物,包括治療腫瘤和其他重大疾病的最先進藥物。

值得注意的是,醫療支付能力提升,和醫療支付體系日益完善也在支持行業健康發展。智通財經 APP 從中國國家統計局得知,中國居民的人均可支配收入,從 2015 年的 21966 元提高到 2020 年的 32189 元,年複合增長率達 7.9%。政府也多次改善了醫療保險體系,以覆蓋更多的人羣,基本的醫保可以負擔大多的普通疾病治療。

雖然大眾的支付能力提升,以及醫保的不斷完善,但也會出現患者無法負擔的情況,思派的商業保險作為基本醫保的輔助,為患者提供特定治療的需要。

行業的發展也伴隨着挑戰,我國患者對創新療法的需求持續增長,雖然這些年的創新藥研發審批加快,但是臨牀試驗管理卻沒有跟上步伐,主要因為創新藥研發週期過長,外加商業化過程也較為緩慢。

對此,SMO 便是為臨牀實驗服務的專業組織,為研究者減少非臨牀工作量,同時提高臨牀實驗的效率,並使其更加的合規。

另外一個值得關注的挑戰,就是商業健康支付的不完善,商業保險所發揮的作用主要在重大疾病保障中,以建立多元化的醫療保險體系,為更多的人提供服務。但我國 2020 年的商業保險理賠支出只佔到了醫療總開支的 5.5%,低於其他發達國家很多,另外,我國的商業保險產品大多類似,不同患者的需求很難被滿足。

思派也給出瞭解決方案。與保險公司開發了惠民保,其目的是對我國基本醫保的補充,以大眾可以負擔的價格提供額外的保障。另外,健康保則是針對僱主和僱員,提供更全面和更先進的保障。

綜合來看,思派此次的上市不是終點,而是一個全新的起點,未來面對不同的挑戰,還需要看公司會如何應對。