明星基金策略突然 “失靈”,調倉就能應對?錯了,看看國際配置人的觀察

早於市場共識行動

剛剛過去的 2021 年前 7 個月,對於主動管理型基金是一個充滿挑戰的時段。特別是 2 月份和 7 月份, 許多近幾年業績優異的明星基金紛紛產生了明顯回撤,究其原因,過去為投資者所追捧的板塊,例如 TMT、教育、消費等, 因為政策、估值等各方面原因,股價都出現了比較大的回調。

牛市中,往往很難對於基金經理人的能力做出準確判斷,熊市反而是我們檢驗管理人能力的試金石。

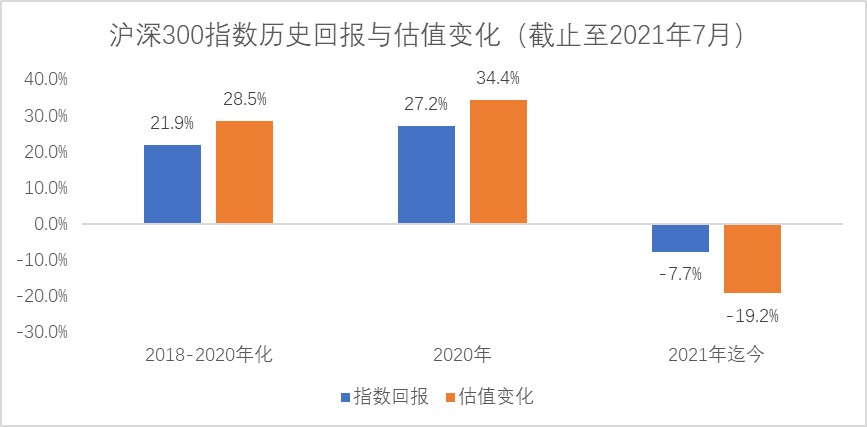

以公募基金為例,過去三年業績突出的內地公募基金,在今年普遍有較大的回撤。(如下圖) 數據來源:WIND 終端。公募基金樣本包括所有 2018 年之前成立的純股票多頭策略,共 270 家基金

數據來源:WIND 終端。公募基金樣本包括所有 2018 年之前成立的純股票多頭策略,共 270 家基金

在市場極端分化,風格轉換猛烈的時候,依然能夠為投資人取得穩健正回報的基金經理人,總結起來有以下三種能力。

1、早於市場共識採取行動規避風險和佈局機遇

回看今年的市場,此次回調在這之前其實已有預警。從 2015 年股災以後市場逐漸形成了買白馬股的共識,投資者的過度抱團導致了市場行情的分化。這種分化在疫情催化下於 2020 年下半年表現的更為極端。如果拆解股價變化的兩個因素,盈利的成長和估值的變化,我們發現市場情緒導致的估值的擴張遠超過了大市,而實際的盈利因為疫情是負增長。

這對於一個理性的,有獨立思考見地的投資人來説,是一個早期的預警。估值反映了市場的預期,在所有人都對抱團股的未來無比樂觀時,我們看到市場已經不是用估值去判斷股價的合理性,而是用股價判斷估值方法的正確性。

另一方面,在政策層面上,政府對於諸多問題的重視,包括具體到部分行業的監管收緊,亦是有跡可循,並非今年才出台監管政策。但形成鮮明對比的一個信號是市場內部分公司的股價增長到令人咋舌的估值水平。

雖然,資本市場有跟風式的行為慣性,和對過去業績簡單的線性外推,而忽視了潛在的風險點。但聰明的管理人,早在今年上半年,就已經對這些過熱行業大幅降低了配置比例,很好的規避了 7 月的大跌。

一個優秀的基金管理人,是能夠獨立思考,並從共識中發現誤區,從非共識中發現正確。突破共識需要管理人能有以及全球、全局、長期的邏輯體系。在風險端,獨立思考判斷,迴避過於狂熱的風險區域; 在機會端,把握大週期的長趨勢,才能創造出優於市場的 alpha。

舉例來説,早在 2020 年下半年,伴隨疫苗臨牀的好消息,世界各國的經濟復甦是一個大概率的趨勢。需求的復甦加之供給端的瓶頸為今年順週期行業的牛市打下了基礎。此外,碳中和、能源轉型的大政方針,對於整個製造業的上游,包括電力傳輸、電力儲存以及基礎材料的需求,都會產生顛覆性的長期革命,也催生了消費互聯網和 “喝酒吃藥” 白馬以外,估值與成長匹配的投資機會。

2、甘於 “寂寞”,深耕 “冷門” 機會

追逐市場熱門的危險在於收益風險的向下非對稱性:過高的估值導致上行的空間有限,可一旦市場情緒發生反轉,向下的風險卻非常巨大。 一個好的管理人應該尋找的,是風險收益比的正向非對稱性,即對下行風險概率有足夠安全邊界,而上行的空間卻非常可觀的組合構建。這樣的機會往往存在於一些被市場冷落,不 “性感” 的行業,比如前之前的化工,農業,基礎材料等。

因為市場冷落,導致這些行業的估值普遍較低,而且市場價格發現有效性沒有得到充分的體現,業績好質地優良的公司估值被錯殺。這給有耐心,善於深耕的投資人從價值窪地中尋找金子的機會。

3、前瞻性防守的風險控制

對於一個多頭基金管理人,前瞻性的防守、避免不可逆的永久資本損失,是長期複利的重要基礎。短期的波動可能反而是一個基金經理發現價值窪地的好機會。這一類的風險的控制需要貫徹兩點:對投資紀律的嚴格執行和對組合構建的平衡把握。投資紀律具體反映在基金經理人在不同市場中不發生風格的偏離,並且堅守自己的估值準則。

這在 2020 年分化的市場中尤為難能可貴。對於組合構建來説,管理人需要在不損失業績的前提下,對組合做適當的平衡,包括個股和行業持倉比例,以及因子的暴露等,使得組合在熊市中不會產生永久性的損害。

對於對沖基金,短期的風險控制會更重要,因為做空的風險收益比是負向的非對稱性。一個微小的疏忽,就可能對於組合造成不可逆的傷害。

這在一月份的 GME 事件上得到了充分的體現。所以,對沖基金除了要關注基本面以外,對於市場技術結構的理解也是至關重要的,這其中包括對流動性風險、槓桿率風險、集中度風險和對手盤風險等等。因此,對於運營和後台部門的盡調也是同樣非常重要的。這一點一直被業內所忽視。很多時候大家只是為了盡調而盡調,走一個形式。但是,今年一月的 GME,給了投資人一個深刻的教育:即使再大再有名的基金公司,千里之堤也能潰於蟻穴。

如何前瞻性發現優秀管理人

找到有上述技能的優秀管理人,知易行難。那麼作為資產所有者,在眼花撩亂的基金宣傳中,如何甄別呢?技術上,業績的分析和歸因是一種方式,但那只是一個後驗的數據解構,解釋過去業績來源。對於如何前瞻性的發現優秀的基金經理人,我們想分享兩點,這也是我們通過上百次境內外盡調的實操,總結的寶貴經驗。

1、基金經理人的視野包容開放,不斷自我修正進化的思維框架

這裏的修正進化,並非簡單的指調倉動作。

調倉動作,無論是行業還是個股選擇和配置比例,只是投資思維的具象表現。我們關注更多的是對於研究的邏輯框架,以及對於經濟產業格局的認知,需要不斷的在自我挑戰中進化和升維。

在經濟宏觀上,過去數年,國際形勢發生了很大的改變,頂層政經政策的基礎假設,發生質的變化。過去對國際秩序的分析框架,未必能解釋未來的趨勢,或者甚至可能導致誤判。

在產業中觀上,由於科技創新與多產業跨界融合的指數級變化 (例如人工智能運用於生物製藥發現、互聯網平台向 SAAS 和 PAAS 模式的滲透等等)、全球化 1.0 版的結構和區域再造,最終都反映在了企業商業模式的微觀革命:哪些傳統的商業模式會被顛覆?那些產業鏈供需排位將被打破重組?對於企業價值判斷的方法論是否需要修正?

這些宏觀、中觀、微觀的變化,需要基金經理人的心智包容開放,不能有對過去成功的路徑依賴,對變化始終保持好奇、鋭度和敏感, 否則可能導致策略老化而選擇性的忽略市場給出的豐富信號。

這種老化,可能是因為過去股票的持續增長的慣性思維,也可能是對於承認錯誤兑現虧損的恐懼。越功成名就的管理人,越需要擯棄之前的包袱,不斷更新自己的思維框架和認知。

2、系統化的投研傳承和決策包容

一個基金的長期成功,需要基金經理人把自己的獨立客觀的研究精神,落實到每一個一線研究員的研究工作中,使得整個團隊的動作保持一致,實現智力溢出,而不是智力繭房。這包括了對研究員的覆蓋深度和質量的要求,研究員和基金經理之間溝通渠道的暢通,對研究員業績考核的科學體系等豐富內涵。

很多基金的管理方式是一言堂,PM 一個人説了算。分析員只是為了覆蓋而覆蓋,投研能力上表面看似各個行業都具備一點但內在質量斷檔,這導致 PM 認知範疇的邊界,實際上決定了基金的上限,而當市場的變化超越了個人認知領域,基金就有了非常大的風險。

該文作者系維世資管 (香港) 有限公司聯合創始人及首席投資官,該機構為中國首家獨立首席外包投資官辦公室(OCIO)。徐瑩從業近 20 年,曾在規模約 2 萬億美元的資本集團 (Capital Group) 從事新興市場私募基金管理,之後曾在中國香港創立百億規模中國股票多頭基金並三次蟬聯海外金牛資管獎,受託管理海外養老金、主權基金、捐贈基金和歐美家族長期資本。