宁德的定增怎么看?销量淡季不淡,汽车股要关注什么?

重要机会来自电动车有而燃油车没有的东西,会从 0 到 1 再到 100!

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

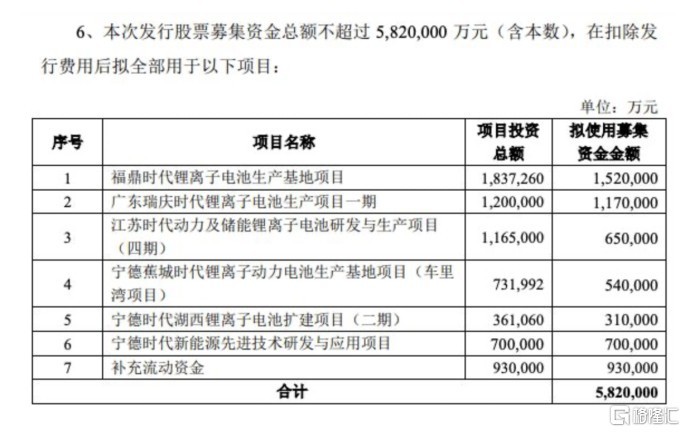

先说下宁德的定增,宁德刚发公告,定增不超过 582 亿,主要用于下面这些项目,主要就是扩大生产规模。

去年宁德刚定增了差不多 200 亿,高瓴还拿下了差不多 100 亿。

这次定增短时间对股价还是有点负面影响,定增资金体量太大有点夸张,定增前还要压股价。但是长期对宁德肯定是非常正面的,可以继续帮助宁德在电池领域巩固市占率第一的位置,另外在储能方面也会有加强。

另外猜测这次定增可能有很多产业资本,包括宁德的上下游产业链都可能会进去,对绑定上下游关系会有帮助,所以可以看看电池正负极隔膜等产业链占比高的公司,比如璞泰来,恩捷股份。

另外定增资金主要用于扩产,可以留意生产线的设备厂商和厂房建设,尤其是有股权关系的,这个是肯定受益的,比如先导智能、永福股份等。

最后还是上游吧,这么多产能建设,上游的氢氧化锂啊等等,基本处于供不应求的状态,下半年应该会迎来价格的大幅上涨,要把握住!

~~~~~~~

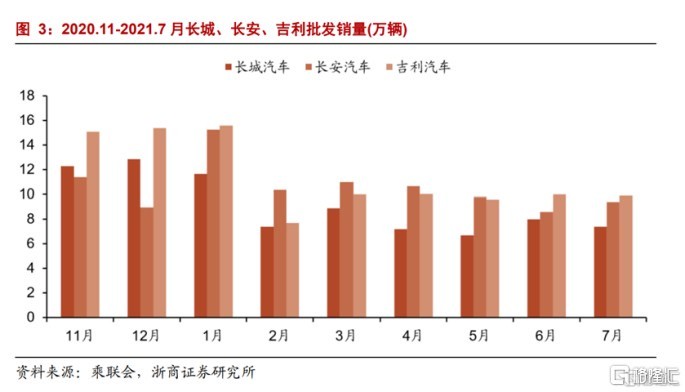

今日其实汽车板块也是整体上扬,上涨超 4%。广汽集团涨停,长安汽车涨超 7%,长城汽车、比亚迪、上汽集团等跟涨。

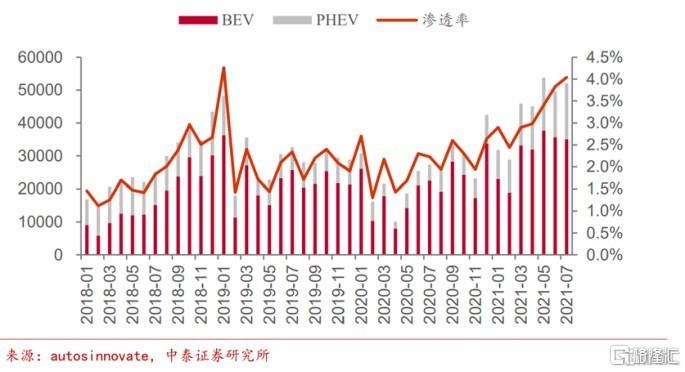

昨日中国汽车功能工业协会公布了 7 月份的汽车产销数据,在整体销量同比下滑的情况下,新能源车的产销超出预期。7 月我国新能源汽车生产/销售 28.4/27.1 万辆,环比 +14.3%/+5.8%,同比 +171%/+164%,当月产销继续刷新历史记录。

另外从结构上看,自主品牌零售销量同比增长 20%,环比增长 5%,市场份额 42.5%,较去年同期增长 12pct,头部自主长城、吉利、长安、比亚迪市场份额持续提升。

一般来讲,7 月是销售的淡季。2015-2020 年,每年 7 月电动车销量环比均下滑,下滑幅度 8-20%。但在今年还出现了环比的增长,超出市场预期。此外自 2015 年以来,电动车终端销售一直呈前低后高,即使在补贴年中退坡的几年也不例外,平均上半年销量占全年销量约 32%,汽车销量有望在下半年继续创出新高。

汽车销售的季节性:2 月一般是全年最低点,因为春节因素;3 月和 6 月是上半年高点,季度末主机厂和经销商季度末考核;7 月一般是下半年最低点,8 月开始环比向上,历史上环比增速在 8-20% 不等,平均 12%;9 月环比增幅较大,平均 20% 左右;10 月因为国庆,一般跟 9 月持平;11 月是环比增速最大的,平均 40%。

最近对于新能源车来说可谓全球共振。国内市场,优质车型不断推出提升行业景气,行业向上趋势持续;海外方面,拜登政府公布 2030 年美国新能源汽车占比 50% 的目标,美国市场有望重回高成长,欧洲市场也在逐步趋严的碳排放新规和补贴政策刺激下保持高景气。

7 月美国电动车销量 52055 辆,同比 +90%,环比 +5%,电动化渗透率持续提升至 4.0%。

全球新能源汽车产业链已经步入高速成长阶段,当前时点应继续关注全球电动化供应链优质标的机会,尤其是特斯拉、宁德时代、LG 化学供应链,包括:

1)电池/电机环节的宁德时代、比亚迪(A+H)、亿纬锂能、欣旺达、精达股份、亿华通等;锂电材料的德方纳米、璞泰来、新宙邦、厦门钨业等,建议关注恩捷股份、科达利、天赐材料;

2)上游设备及资源:赣锋锂业等,关注杭可科技、先导智能;

3)热管理供应链:三花智控(热管理)、银轮股份(热管理)、拓普集团。

另外,电动智能化时代,自主品牌崛起,未来市场份额将持续提升,板块估值转变为成长股估值体系。自主品牌迎来长期的成长机会,重点关注吉利汽车、长城汽车,长安汽车、比亚迪;

汽车零部件领域逻辑和三电系统(电池,电机,电控)一样,要重点关注电动车有而传统燃油件没有的零件,比如最重要的,激光雷达和芯片,包括 AI 芯片等,现在这些领域的上市公司较少,之后也会有重要的公司进行上市,我们也会持续关注。

汽车零部件领域逻辑和三电系统(电池,电机,电控)一样,要重点关注电动车有而传统燃油件没有的零件,比如最重要的,激光雷达和芯片,包括 AI 芯片等,现在这些领域的上市公司较少,之后也会有重要的公司进行上市,我们也会持续关注。

~~~~~~~

关于储能,应该是最近最热的点了,这儿有个纪要,大家可以学习学习。

储能纪要

交流要点:

1、今年以来国内储能行业原先预计增速为 70%,从 3GWh 增长到 5GWh,公司订单增速原来认为是翻倍,但是这两个月以来增速很快,预计同比 3 倍增长。

2、之前储能没有峰谷价差,也没有独立电站参与交易,所以光伏电站储能项目经济性不高,但是政策出现后,尤其国家认同储能电站独立身份,因此光伏电站通过调峰和共享储能,已经可以实现 7-8% 的回报率,另外央企的融资成本很低,资本金 IRR 都可以超过 9% 以上。

3、虽然短期电化学储能成本并不算太低,但现在五大发电集团现在的投资热情非常高,一方面是政治任务,另一方面也是有新能源转型的需求,尤其是火电比重大的企业。公司客户有三峡电力和华能,这几家内部对储能投资的积极性和热情非常高。

4、看好明后年国内储能市场继续翻倍增长。

储能市场简况:最近两个月订单明显提速

6 月以来订单有爆发迹象 7 月:发改委峰谷价差政策,今天:新储能政策推出预计下半年:储能爆发加速。今年储能原本预计新增 5GWh,可能超预期 7GWh,公司原来预计订单翻倍,现在目前看应该有 3 倍的增长。

储能市场增长点:主要是新能源光伏配套

公司去年在储能集成市场上是第一的,目前储能市场的增长点集中在光伏,发改委出政策之后进一步明确了共享储能电站模式的身份和地位,风电也有少量的匹配储能。

用户侧主要集中在江苏、浙江、山东等发达城市,主要是工业企业用户,长远来看公司还是看好用户侧储能市场爆发。

本次储能政策解读:政策给予储能独立身份是最核心的,强配储能的要求从地方层面提升到省市层面。

原先储能作为建设的成本项,储能电站未作为独立身份参与市场交易,企业投资积极性不高。

当前地方政府定期核查以及确认独立身份的政策,提升了储能建设的积极性。因此政策对于储能市场是重大利好。

对于储能产业链的分析

上游:宁德时代、国轩高科,主要发展电芯的标准化

中游:储能集成商,即公司所处的市场,公司去年新增装机第一,阳光电源第二。

阳光电源更多是储能变流器其他企业更多是 EPC、EMS 下游:储能电站投资商,未来会集中在央企。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。