华虹半导体拨云见日,业绩再创新高

华虹半导体单季度收入创新高,多方面验证半导体景气度依旧。

华虹半导体财报速递:21 年上半年销售收入 6.51 亿美元,Q2 单季度收入 3.46 亿美元,创单季度收入新高。

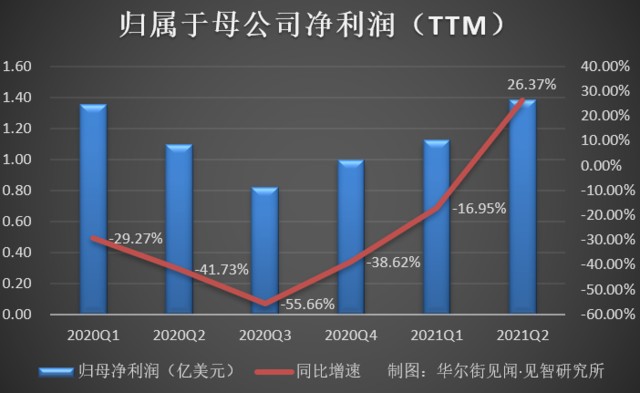

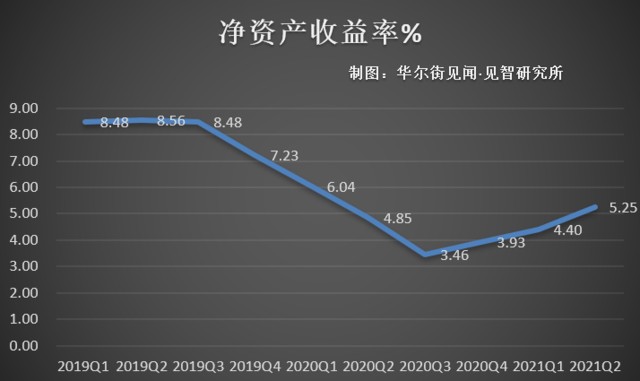

华尔街见闻·见智研究所认为:通过对华虹半导体几个重要财务指标的复盘发现,公司业绩进入加速增长阶段,归母净利润和净资产收益率分别在 2020Q3 见底,随着下半年新增 12 寸晶圆产能的释放和晶圆涨价趋势的加持,公司销售收入和毛利率有望进一步提升。

财务表现:从营业收入来看,四季滚动值已经创新高,同比增速达到近 30%,归母净利润 TTM 近乎接近 2020Q1 的高点,净资产收益率稳步提升,滚动值达到 5.25,但较 2019 年的高位还有很大提升空间。

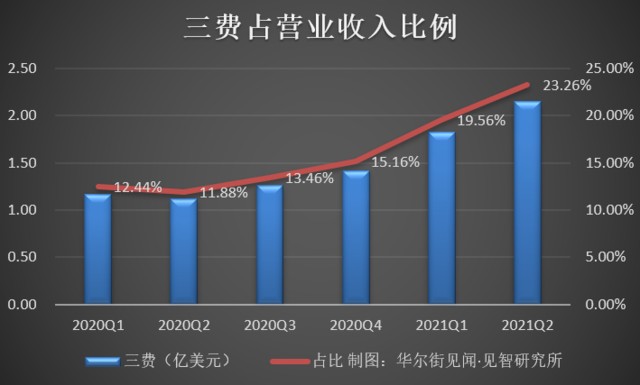

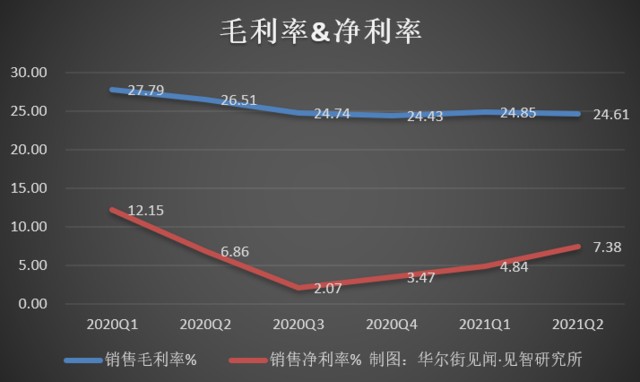

三费水平占营业收入的比例持续在增长,主要来自管理费用的增加,销售费用有降低趋势,财务利息收入大于支出,未来在公司降本增效方面还有继续优化的空间。毛利率(TTM)平滑后几乎没有增长,净利率(TTM)上升趋势明显。

产能方面:目前公司 8 寸等效晶圆产能由 20.1 万片/月增至 26.8 万片/月,产能利用率达 109.5%,12 寸晶圆预计年底会提高约 2 万片/月。

华尔街见闻·见智研究所认为:晶圆代工下半年依旧是旺季,来自新能源车需求的快速增涨使得芯片供不应求状况无法在短时间缓解,叠加下半年消费电子的旺季来临,行业内面临产销两旺的情况,晶圆需求只增不减。此前对晶圆代工龙头的其他相关公司也进行过分析,台积电对于明年提价意愿强烈。此外对于联电等公司厂商表示订单已经排到 2023 年,多方面验证半导体的景气度不减。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。