“東南亞小騰訊” Sea 再創新高,Q2 業績是如何撐起萬億市值的?

“低配版吃雞” 遊戲大火,Shopee 貢獻主要收入增速,這個東南亞的 “騰訊 + 阿里” 做到了?

在新加坡乃至整個東南亞,Sea 的知名度應該跟騰訊在國內的知名度的地位差不多,甚至它不僅擁有騰訊在娛樂領域的地位,還擁有了阿里在電商領域的地位。

美東時間 8 月 17 日,被稱為 “東南亞小騰訊” 的 Sea Limited(SE.US,簡稱 Sea)發佈了其未經審計的 2021Q2 業績報告,報告顯示:

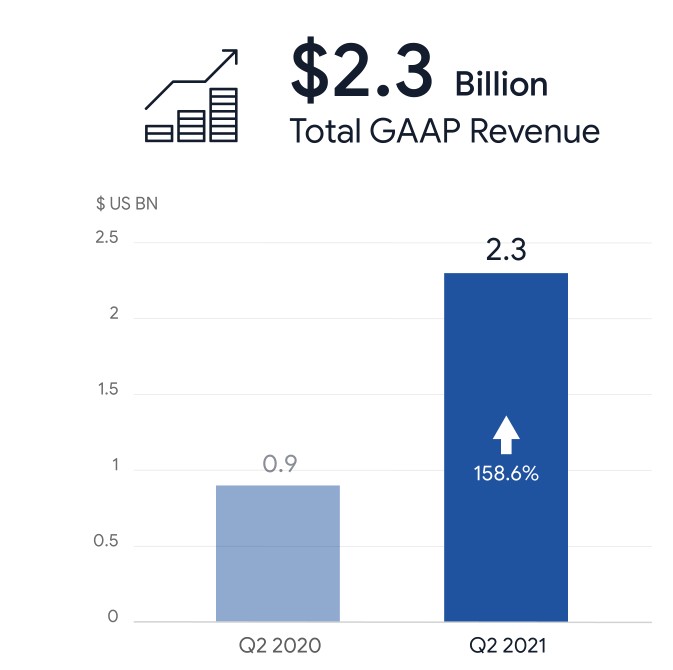

(1)2021Q2,Sea 實現營業收入 22.8 億美元,相比去年同期增長 159%,超出市場預期,最主要的驅動因素來自於電子商務業務(EC);

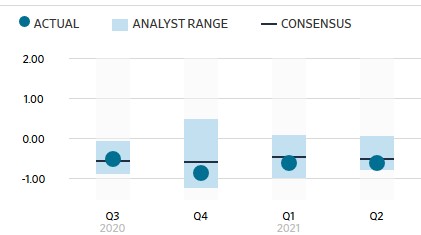

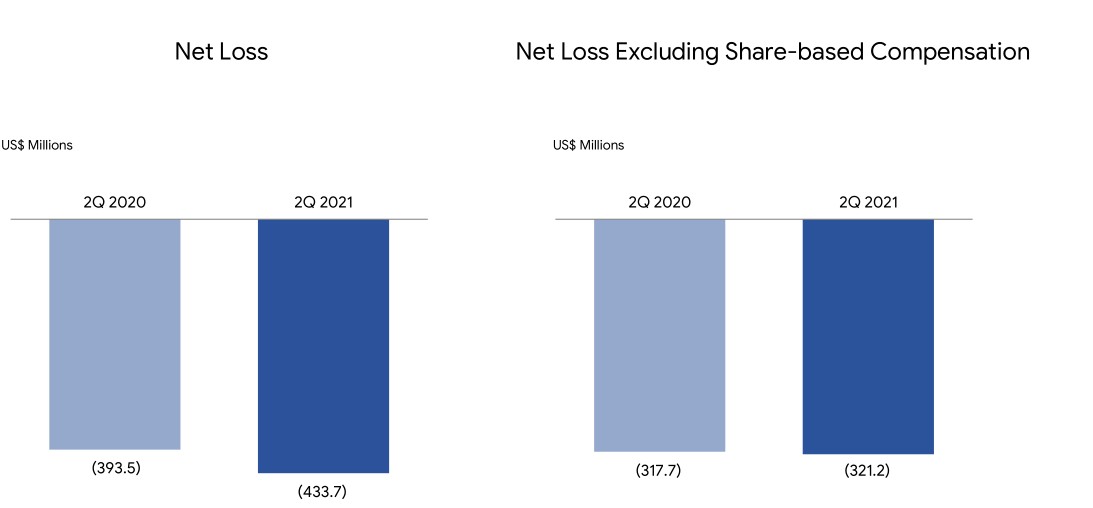

(2)2021Q2,Sea 實現淨虧損為-4.34 億美元,相比去年同期下降 10.14%;去掉股權激勵費用的調整後淨虧損為-3.21 億美元,對應 EPS 約-0.60 美元,低於市場一致預期的-0.49 美元。

(3)公司預計,2021 年全年,數字娛樂(DE)業務合同金額將在 45 億-47 億美元之間,電子商務(EC)業務收入將在 47 億-49 億美元之間。

隨後,Sea 以股價的小幅低開迎接了其剛剛公佈的二季報。但隨後在盤中,其股價觸及歷史新高,為 317.26 美元。

此後股價略有下滑,截至當天美股收盤,該股漲超 6%,報收 308.83 美元,市值約為 1617 億美元。

Sea 的中文名叫作 “冬海集團”,騰訊持股 22.9%,旗下集遊戲、電商、支付業務於一體, DE 業務的主體為 Garenal、EC 業務的主體為 Shopee(國內又稱蝦皮),此外,數字金融業務(DFS)的主體為 SeaMoney。

一、總收入同比增長 159%,虧損額勉強持平

1、總體收入同比增長 159%,系因對疫情的適應能力提高

2021Q2, Sea 的總收入為 22.80 億元,相比去年同期上漲 159%。

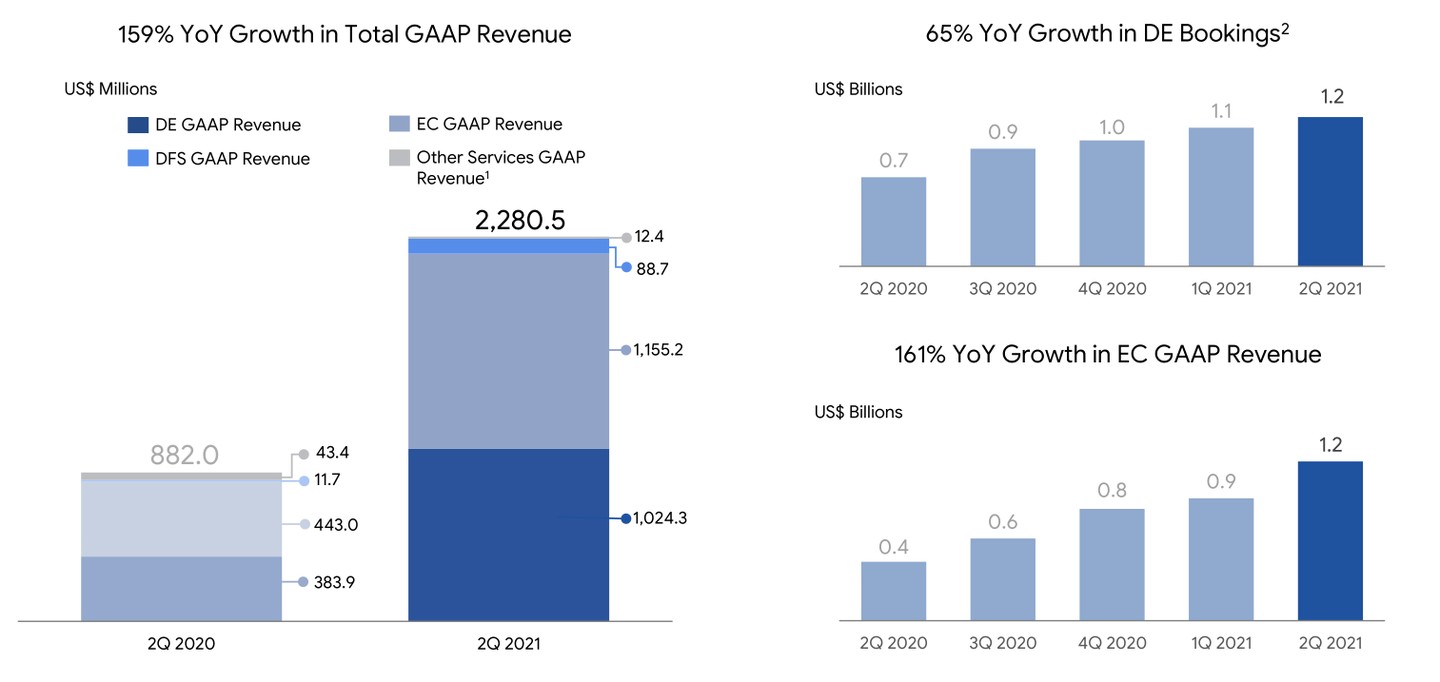

其中,DE 業務平台 Garena 的合同額為 12 億美元,同比增速為 65%;EC 業務平台 Shopee 的收入也達到 12 億美元,同比增速則高達 161%,Shopee 獲得超出公司總體的增長速度,貢獻主要增速。DFS 業務 SeaMoney 手機錢包服務的總交易額達到 41 億美元,為去年同期金額的 1.5 倍。

相比 2020 年出現顯著增長的主要原因是,2020 年各項業務由於受到隔離政策的影響均處於較為艱難的狀態。

由於目前疫情還未穩定,因此在未來一段時間內,Sea 會將主要工作放在適應多變的環境上,並增強處理用户需求的能力。

同時,由於疫情的影響,Sea 在技術創新、創造更多的工作機會方面加倍下注,在印度尼西亞、越南、馬來西亞等地,公司旗下的 Shopee 都與當地政府密切合作,建立更多 Shopee 基地並提供培訓,以幫助更多有需要的賣家比如農民等將其產品拿到線上銷售。

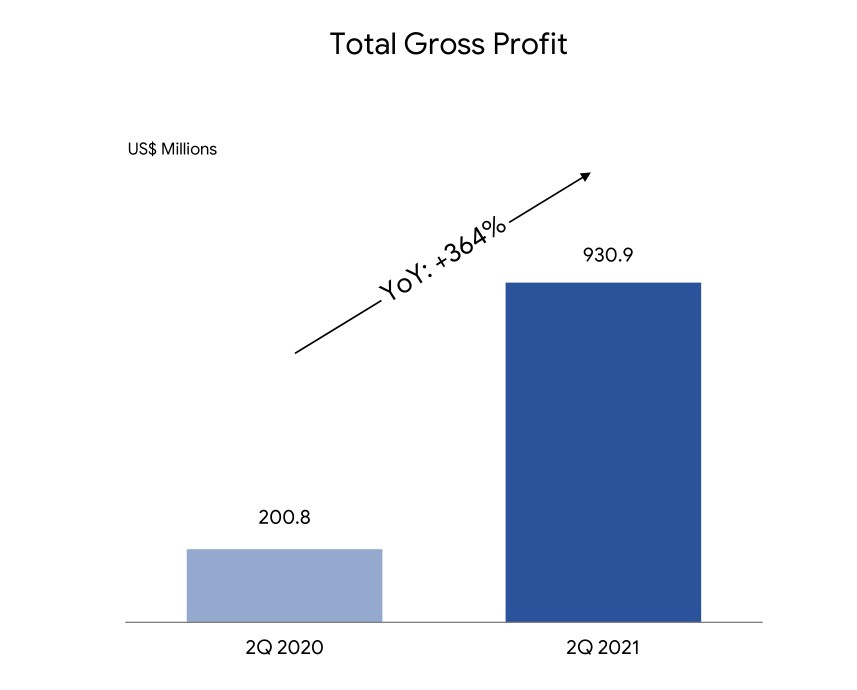

2、毛利潤大幅增長 364%,超過收入增速的 2 倍

從 Q2 的毛利潤來看,公司完成約 9.31 億毛利潤,毛利率約為 41%,相比去年同期毛利率 23.5% 已經實現了約 17 個百分點的提升,顯示了規模效應帶來的優勢。

但從成本構成來看,目前 Sea 的銷售費用相比去年增長迅猛,遠超其他成本及費用。2021Q2,Sea 的銷售費用率高達 40%,幾乎與毛利率持平。

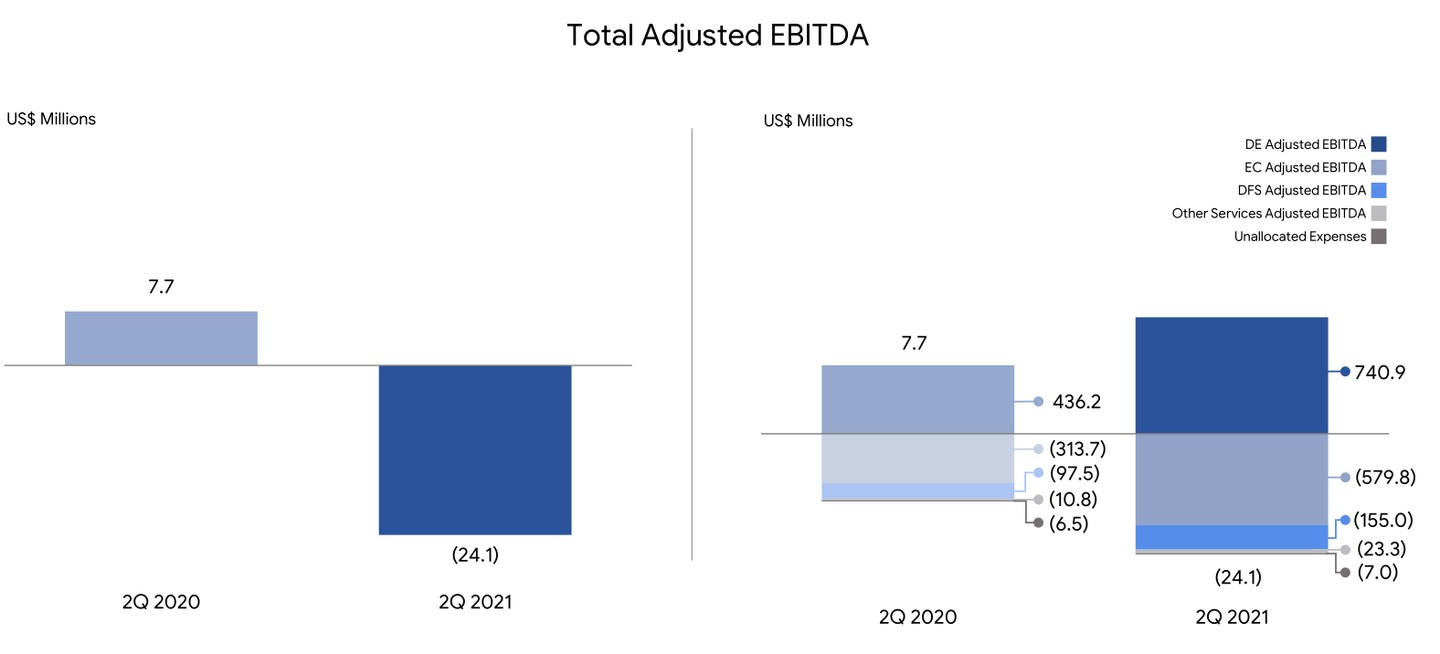

因此,從調整後的息税前利潤來看,虧損幅度有所擴大。目前,僅有遊戲板塊已經實現正的息税前利潤。

去掉股權激勵費用後,Sea 的二季度淨虧損約為 3.21 億美元,與去年的 3.18 億基本持平。

分業務板塊來看,遊戲及電商業務均進展順利,在下載量、用户數、訂單數、成交額等多個指標上創下紀錄。

二、“低配版吃雞” 遊戲 Free Fire 大火,Garena 付費率大幅提升

具體到 Garena 業務,由於在全球範圍內活躍用户及付費用户數的強勁增長,合同額增長 65% 達到 12 億美元,確認收入約為 10 億美元,調整後的息税前利潤(EBITDA)增長了 70% 至 7.41 美元。

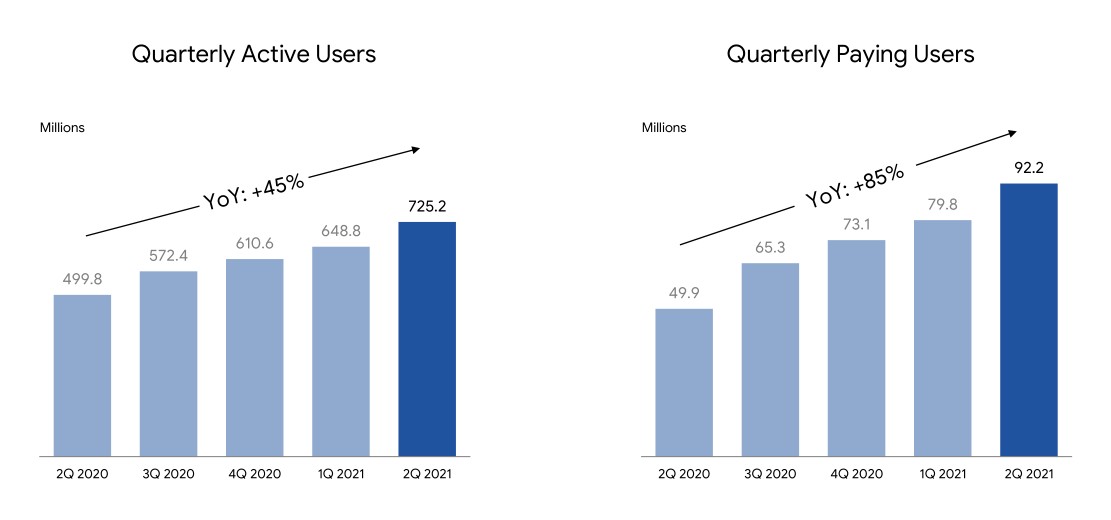

從用户角度,季度活躍用户數為 7.25 億人,相比去年增長 45%,季度付費用户更是增長 85% 達到 9200 萬人。因此,2021Q2 的付費率已經達到 12.7%,相比去年 10% 提升了 2.7 個百分點。

其中,曾經被稱為 “低配版吃雞” 遊戲的 Free Fire 大火,創造了多項紀錄。今年之前,這款遊戲主要在東南亞市場火爆,但是今年 Q1,在美國移動遊戲市場,《Garena Free Fire》就已經超越《PUBG Mobile》,成了最暢銷的戰術競技手遊。

而 Q2,Free Fire 的成績進一步攀升。

業績溝通會上,Sea 的創始人 Forrest Li 提及,在 Google Play 上,Free Fire 已經累計擁有超過 10 億下載量,而 Free Fire 是第一個取得這個成績的手機類戰鬥遊戲。

2021Q2,Free Fire 的月活用户數在 Google Play 上全球排名第三,而峯值日活更是高達 1.5 億人。在東南亞和拉丁美洲、印度等地區,這款遊戲已經成為了現象級遊戲,火爆了 3-8 個季度。

對於遊戲板塊業務來説,未來能否打出漂亮的組合拳,在 Free Fire 進入衰退期後繼續打造爆款,是 Garena 能否繼續增長的關鍵。

Sea 目前還儲備有其他多款遊戲,6 月在台灣發行了《月光之刃手機版》,這也將成為公司未來遊戲組合的重要部分。

三、Shopee 成交額逐季攀升,全球購物類 APP 下載量排名第二

2021Q2,整個地區依然在疫情籠罩下迎接挑戰。Shopee 的主要精力在於幫助線下的賣家構建電子商務體系及流程,併為買家提供更多選擇。

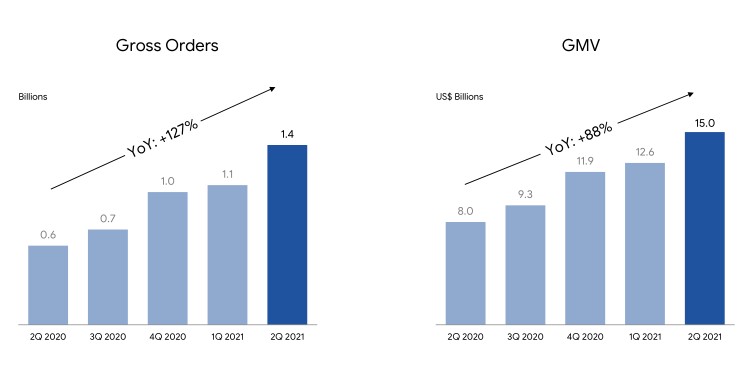

Q2,Shopee 的訂單總量達到 14 億美元,同比增長 127%;總成交額(GMV)達到 150 億美元,同比增長 88%,且從數據來看,過去幾個季度,這兩個數據均處於逐季提升之中。

二季度,根據 APP Annie 的數據,Shopee 在 Google Play 的購物類 APP 下載量中全球排名第一,在 Google Play 和 iOS App Store 合計購物類 APP 中下載量全球排名第二。

二季度,Shopee 的收入與成交額之比在 Q2 達到 7.7%,對 Shopee 來説,商業化程度也在進一步加深。

Shopee 的調整後息税前利潤(EBITDA)每單虧損為 41 美分,同比下降了 20%。分地區來看,Shopee 馬來西亞市場已經成為繼台灣之後,第二個獲得正息税前利潤的地區。此外在巴西,Shopee 也已經排到了購物類 APP 下載量第一,並在最受歡迎的 APP 排行榜中位居第二。

雖然目前來看,Shopee 的每個季度利潤仍在波動,但從規模增長來看,勢頭仍算喜人,未來預計虧損有望隨着規模效應的擴大而逐漸收窄。

四、另一個 “螞蟻金服”?SeaMoney 收入增速高達 6 倍以上

SeaMoney 的手機錢包服務在 Q2 共處理了超過 41 億美元的支付金額,同比增長 150%,這一增長一方面來自於公司付費用户數的增長,另一方面也來自於消費者對於 APP 更加頻繁的使用。

SeaMoney 目前主要收入來自於 AirPay 等平台結算所產生的佣金收入,以及小額貸款業務的利息收入。佣金包含按照交易價值抽取的手續費以及每筆交易收取的固定費用兩種形式,佣金率約為每筆交易的 1-3% 之間。這一費率高於國內支付寶與微信,不過暫低於 Paypal。

作為公司娛樂、電商業務的衍生業務,可以類比 “螞蟻金服” 的 SeaMoney 目前還處於發展的較早期階段,Q2 該部分業務僅實現約 8900 萬美元收入,但增速高達 659%,去年同期這一收入數據僅為 1200 萬美元。

二季度,SeaMoney 的息税前淨利潤約為-1.55 億美元,相比去年-9700 萬美元,虧損幅度有所擴大。

在泛東南亞地區的六國中(不包括新加坡),現金支付仍佔據所有交易的大部分,非現金比例最高為馬來西亞約為 58%,而最低是菲律賓,佔比僅 10%。這一比例遠低於中國的 66%,未來在支付領域,SeaMoney 通過構建的娛樂與電商場景,還有較大滲透空間。

尾聲

對於目前的 Sea 來説,遊戲在騰訊早期的扶持下,已經打造出了屬於自己的爆款;而在電商業務領域,雖然成立於 2015 年的 Shopee 如今只有 6 歲,但訂單數量、APP 下載量、成交額等增長數據都非常突出,足以讓外界充滿期待。

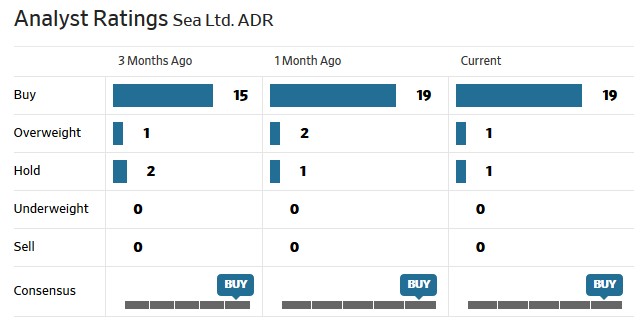

從目前機構評級來看,雖然 Sea 的 PS(市銷率)高達 22 倍以上,在互聯網公司中也處於高位,但大部分分析師給予的都是 “買入” 評級。

Sea 的價值在於,“將騰訊的娛樂與阿里的電商結合起來” 這一宏大目標,它已經做到了;與此同時它已經在訂單和收入層面取得了成績。

但市值 1617 億美元,換算為人民幣市值已過萬億,騰訊在港股市值也剛過 4 萬億港幣,阿里巴巴市值不到 4 萬億港幣,以利潤體量對比來看,市場對於 Sea 的預期相當高。

如何用利潤撐起萬億市值,是接下來這個 “東南亞小騰訊” 將要面對的最大考驗。