央行年會召開在即,韓國加息搶跑!全球貨幣政策要轉向?

全球貨幣政策的拐點或將到來

傑克遜霍爾全球央行年會是全球央行政策的風向標,投資者常通過分析各央行行長的發言來盤點今後貨幣政策的走向。而今年即將召開的年會,氣氛上似乎比往年更為緊張,全球金融市場都在等待美聯儲主席鮑威爾將會在此釋放的信號。

美東時間 8 月 18 日,美聯儲公佈的 7 月會議紀要,其中顯示,美聯儲官員在 7 月議息會議上討論了可能在 2021 年底前開始縮減購債規模的計劃,這是自去年疫情爆發以來,美聯儲首次明確討論縮減購債。

美聯儲最近態度開始由鴿轉鷹,市場希望鮑威爾能在會議中能釋放更多美國貨幣政策方面的明確信息。

由於貨幣政策收緊預期的增長,全球債券市場在會議開始前率先做出反應。10 年期美債收益率攀升,週三尾盤上漲 5.1 個基點報 1.349%,觸及了 8 月 12 日以來的最高水平。

其他年期美債收益率也隨之全線走高,2 年期美債收益率最高漲至 0.25%,5 年期美債收益率最高至報 0.835%,30 年期美債收益率最高至 1.967%。

同時,美股的持續走高,日前納斯達克指數和標普 500 指數均刷新了自身的收盤紀錄,進一步加強了市場風險偏好情緒,加劇了資金在債券市場上的拋售,推升債券收益率的上漲。

1

鮑威爾會説什麼?

高盛分析師 David Mericle 預計鮑威爾將會在講話中提及 6 月和 7 月就業數據的改善情況,以及 Delta 變種病毒帶來的經濟下行風險。

且根據本次會議主題(不平衡經濟中的宏觀經濟政策)的設定,預計會議還將會討論經濟和勞動力市場復甦不平衡對政策的影響。

高盛認為,雖然商品生產及住房建設都已恢復,但服務業的部門恢復狀態還沒有達到預期,並且受到 Delta 病毒的影響,服務業的恢復可能比預期緩慢。在此基礎上,美聯儲可能會對其 “最大就業目標” 做出更詳細的詮釋,討論對貨幣政策開展的影響。

日前美股的漲幅在一定程度表現出市場預計鮑威爾在這次會議上不會表現得太鷹派。花旗銀行和美國銀行的分析師也均表示,預計鮑威爾本次會議語出驚人的可能性不高。

後期值得關注的是 Delta 病毒預計給美國經濟帶來的影響,看其消費和就業等數據的變化情況。

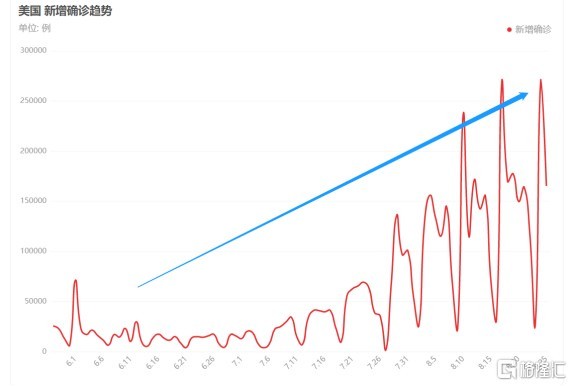

在過去兩個月裏,美國新增確診數目增幅巨大。高盛預測 Delta 病毒將會對消費者需求和工業生產方面造成持續性的衝擊,以此將美國第三季度的增長預測從 9% 下調至 5.5%。

但是,若確診數目在下個月內能得到有效地控制,且消費數據及就業數據依舊穩健向好的話,9 月的 FOMC 會議開始明確 Taper 細節的可能性將大大提高。

高盛對此預計,美聯儲在 11 月開始正式宣佈縮減購債規模的可能性為 45%,較此前給出的 25% 的預期有大幅上調,12 月正式宣佈的可能性為 35%,推遲到 2022 年的可能性為 20%。

而光大銀行分析師表示,美國經濟復甦、通脹和美聯儲政策不確定性將繼續困擾投資者,預計美聯儲距離實質收緊流動性還有較長一段距離。

2

韓國打響發達國家 “加息” 第一槍!

另外,需注意美國貨幣政策的轉向將對其他國家的貨幣政策決議造成一定影響。

美國收水預期的增加,將使得其他國家與美國的息差開始增大,使得全球資本回流美國。為了減少衝擊,許多國家有率先做出加息或收緊的動作進行防禦。

在此之前,新西蘭聯儲已經完全停止資產購買,宣佈結束 QE。新西蘭聯儲助理主席 Christian Hawkesby 近日對外表示,新西蘭央行在考慮將現金利率提高 50 個基點,釋放了加息預期。

英國方面也下調了縮表門檻,並大幅提高通脹預期,為未來可能的縮表進行鋪墊。

加拿大央行也已適度縮減 QE,預計加拿大央行會盡可能的與美聯儲保持同步。

今日,韓國央行將基準利率上調 25 個基點至 0.75%,成為了亞洲第一個疫情以來進行 “加息”的主要經濟體。

韓國央行擔憂本國的房地產市場的過熱增長以及家庭負債的飆升將帶來巨大的通脹壓力。

首先,韓國的房產市場方面,文在寅總統任內 4 年以來,房價持續高漲,其中首爾公寓的均價從 2017 的每套 6.06 億韓元上漲到 2020 年的 9.47 億韓元,漲幅超過 50%。

而即使今年出現的密集的房產調控政策,上半年首爾地區的住宅價格還是上漲了 3.18%,超過去年全年 3.01% 的漲幅。

據韓國國際廣播電台今日的報道,今年以來,韓國全國公寓售價平均上漲近 10%。

一直以來,寬鬆的貨幣政策(低利率)推動着近幾年以來的韓國不動產投資熱,家庭部門的負債水平增長。韓國央行 8 月 11 日發佈的 7 月金融市場動向資料中顯示,韓國家庭銀行貸款餘額至 7 月底達 1040.2 萬億韓元,環比增加 9.7 萬億韓元,創下了有史以來的最大月增幅。

由於房價的飆漲,韓國年輕人將注意力轉向了股市投資,因為短時間內除了靠投機掙錢,單靠工資收入根本沒有辦法趕上房價的增幅。

可以看到韓國 KOSPI200 指數,相比與之前年份相對平滑的走勢,自疫情以來出現了巨幅增長。從去年年初至今,漲幅約 40%,振幅達到 86% 左右,而這樣的增速明顯高於 GDP 的增速,表現出股市的泡沫和投機屬性都在不斷加大,且不斷吞下原本應流向去投資實體經濟的資金,經濟體逐漸脱實向需。

説明,長時間的低息環境所帶來的資產泡沫對韓國經濟發展是比較危險的,需要做出改變。

而這些現象也是韓國央行所不想看到的,於此,韓國貨幣政策的重點開始轉向,現在已從支持經濟擺脱疫情影響,轉變為遏制債務驅動的資產泡沫的增長。

而韓國央行收緊政策的行動也受到其他央行的密切關注,其他央行也在尋求退出寬鬆的適宜方法。

需要注意的是,韓國作為發達國家的一員,且為全球第十大經濟體,影響力較大,其率先打響加息第一槍或將影響其他發達經濟體下一步的貨幣政策走向,需要持續跟進。