贏了地方集採,骨科關節企業的國採大考一定就更難?

集採,不是沒有多方共贏的可能。

繼冠脈支架之後,第二個高值醫用耗材品種—人工關節的國家帶量採購也已經進入倒計時。

8 月 23 日,國家組織高值醫用耗材聯合採購辦公室(簡稱 “聯採辦”)發佈《國家組織人工關節集中帶量採購文件(GH-HD2021-1)》(簡稱《文件》),確定人工關節國家帶量採購將於 9 月 14 日在天津進行投開標。

根據《文件》,此次集採的人工關節產品包括初次置換人工全髖關節(簡稱 “髖關節”)和初次置換人工全膝關節(簡稱 “膝關節”)。其中,髖關節產品系統首年意向採購總量為 305542 個,膝關節產品系統首年意向採購總量為 231976 個。

“首年 30 萬個髖關節,23 萬個膝關節,採購週期 2 年,又一個醫療領域將迎鉅變!” 消息公佈後,有人發出了這樣的感慨。

然而,變化其實早已開始。

集採,不止是降價

2019 年 7 月 31 日,國務院公佈了《治理高值醫用耗材改革方案》,國家層面的高值醫用耗材控費自此正式拉開大幕。

截至目前,冠脈支架首先在 2020 年 11 月初完成了國家帶量採購(“國採”),而人工晶體以及包括脊柱、創傷、關節在內的幾類骨科耗材也有多個地區進行了試點。

為什麼要推進集中帶量採購(“集採”)?其中最為人所熟知的一個原因就是,希望通過對藥品和高值耗材的降價,減輕患者治療負擔和醫保基金支付壓力。

集採藥品降價空間主要來自三個方面,包括直供醫院降低營銷成本、及時回款降低財務成本、薄利多銷降低生產成本等。降價核心則是佔據價格主要部分的流通環節費用。因此集採降價擠出的是以往在流通領域長期存在的不合理費用,並不是企業生產成本,也不影響產品質量。

從一些公開信息來看,在一個藥品從生產廠家轉到各銷售終端的過程中,由於中間各級代理商的層層加價,造成藥品(耗材)價格飆升。換言之,流通 “中間環節” 過多,是導致國內相當一部分藥品(耗材)價格長期虛高的重要原因。

也因此,從 2017 年起國內開始實施藥品採購 “兩票制”。所謂 “兩票制”,是指藥品從出廠到醫院只允許開兩次發票,即生產企業到流通企業開一次發票,流通企業到醫療機構開一次發票,不再允許中間各級批發、零售商參與藥品流通環節。如此一來,也就縮短了藥品流通鏈條。

目前,藥品採購的 “兩票制” 已在全國各地全面推開,而高值醫用耗材購銷 “兩票制” 亦在加速推進中。

作為實質意義上的 “一票制”,通過壓縮流通環節,擠出藥價不合理水分,這同樣是國家集採想到達到的效果。實行藥品、醫用耗材集中帶量採購後,醫藥生產企業的主要客户將由流通企業變為醫療機構,醫藥企業直接與醫保基金按集採中標價結算,再自行或委託配送藥品,並支付配送費用,即 “一票制”。

更重要的是,實現集採 “一票制” 之後,藥品(耗材)可以直接進入醫院,這樣也能減少醫藥(流通)企業 “帶金銷售” 的可能。因此,從這個角度來説,集採還能在一定程度上倒逼行業走出目前普遍 “重銷售輕研發” 的現狀,實現真正的高質量發展。

綜合骨科耗材的幾次地方試點結果,可以看到,集採在降低流通環節費用方面發揮了有效作用。並且,由於降的大部分是流通環節的費用,因此生產企業的利潤空間並未受到擠壓。

產品降價之後,因為新增銷售量的上升有效彌補了銷售單價下降帶來的影響,最終耗材生產企業的銷售收入及利潤在集採之後反而有了增長。

其中,據春立醫療披露,中標安徽、江蘇、福建、浙江等地的關節集採後,公司中標產品的銷售大多都有明顯放量,並且銷量的上升幅度高於單價的下降幅度。

而從威高骨科披露的信息來看,公司集採中標產品也能順利實現 “以量換價”。

據稱,威高骨科在安徽中標了脊柱類部分產品,在江蘇中標了創傷類部分產品。以這兩個省份為例,其中標前後的產品單價與月均銷量對比如下:

1、安徽省相關脊柱類產品在 2019 年 8 月中標,中標後,公司 2019 年 9~12 月脊柱類產品較該年度 1~8 月單價下降 8.12%,月均銷量提高 15.62%;

2、江蘇省相關創傷類產品在 2019 年 9 月中標,中標後,公司 2019 年 9~12 月創傷類產品較該年度 1~8 月單價下降 9.29%,月均銷量提高 30.49%。

出現這種結果的原因就在於,包括春立醫療、威高骨科在內,目前國內骨科耗材生產廠商(包括外資企業)大多仍是採用傳統的經銷模式。因此,集採降價對企業盈利能力產生直接影響的其實是產品銷售給直接客户(主要為經銷商或配送商)的出廠價格。

但產品經過流通環節的層層加價後,最終銷售給終端醫院的銷售價(掛網價)就會遠遠高於出廠價。

因此集採之後,雖然中標價較集採前的終端銷售價格(掛網價)出現較大幅度的下降,但生產廠商的出廠價降幅實則要小很多。

比如根據公開資料,安徽省 2019 年帶量採購中脊柱類產品平均降價幅度為 53%,江蘇省 2019 年帶量採購中髖關節類產品平均降價幅度 47%。相較之下,威高股份對應中標產品降幅都在 10% 以內(相對原出廠價而言)。

另據春立醫療統計,在目前已完成的部分省份的關節集採試點中,關節整體降幅在 32.12% 至 86.26% 左右(即終端銷售價格或掛網價的降幅),但公司出廠價下降幅度一般在 20% 以內。

值得一提的是,虛高的藥品(耗材)價格還可能導致過度使用等不規範的醫療服務行為。因此,集採降價之後,醫療服務行為或也將更趨理性。

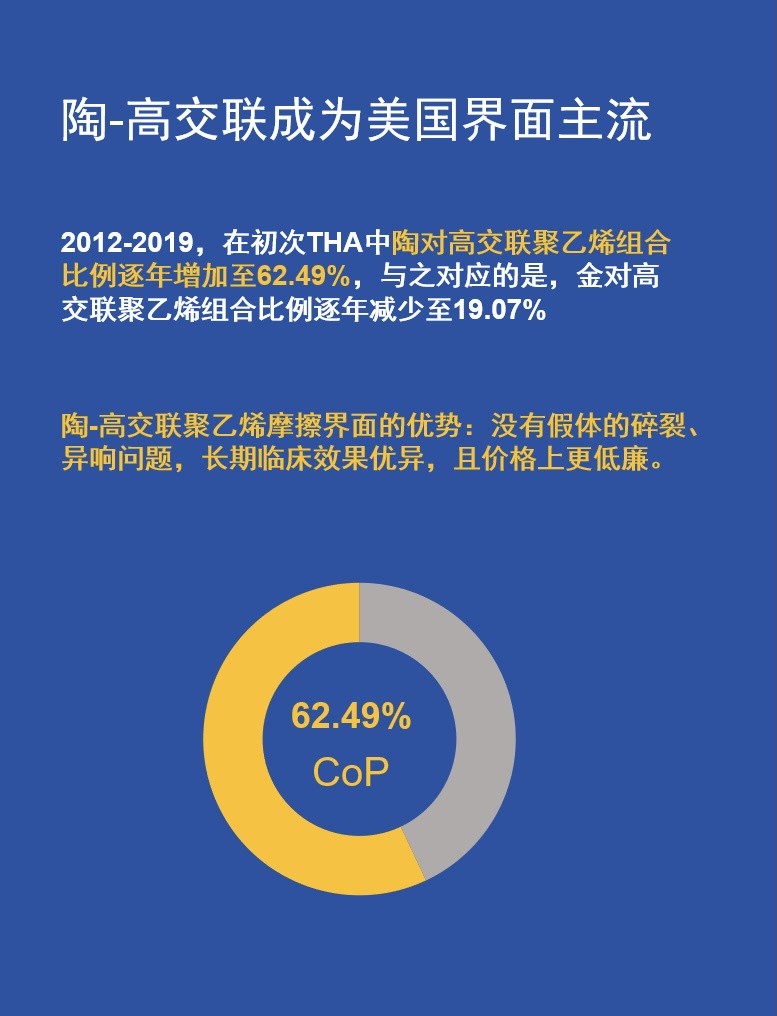

“陶瓷 - 陶瓷類髖關節產品系統(陶對陶假體,COC)的用量原本多於陶瓷 - 聚乙烯類髖關節產品系統(陶對聚乙烯假體,COP),但這次報量的結果卻恰恰相反,COP 有 14 多萬個的首年意向採購量,超過了 COC 首年 12 多萬個的報量,顯示與國外髖關節的臨牀應用特點有所靠攏。” 在日前舉辦的 “國家人工關節集採企業培訓會” 上,聯採辦集中採購組組長高雪指出。

據華爾街見聞了解,目前在美國,陶瓷 - 聚乙烯類髖關節假體在初次全髖關節置換(THA)手術中的使用比例已經超過 60%,使用陶瓷 - 聚乙烯類髖關節假體的核心優勢在於異響概率低、且價格更為低廉。

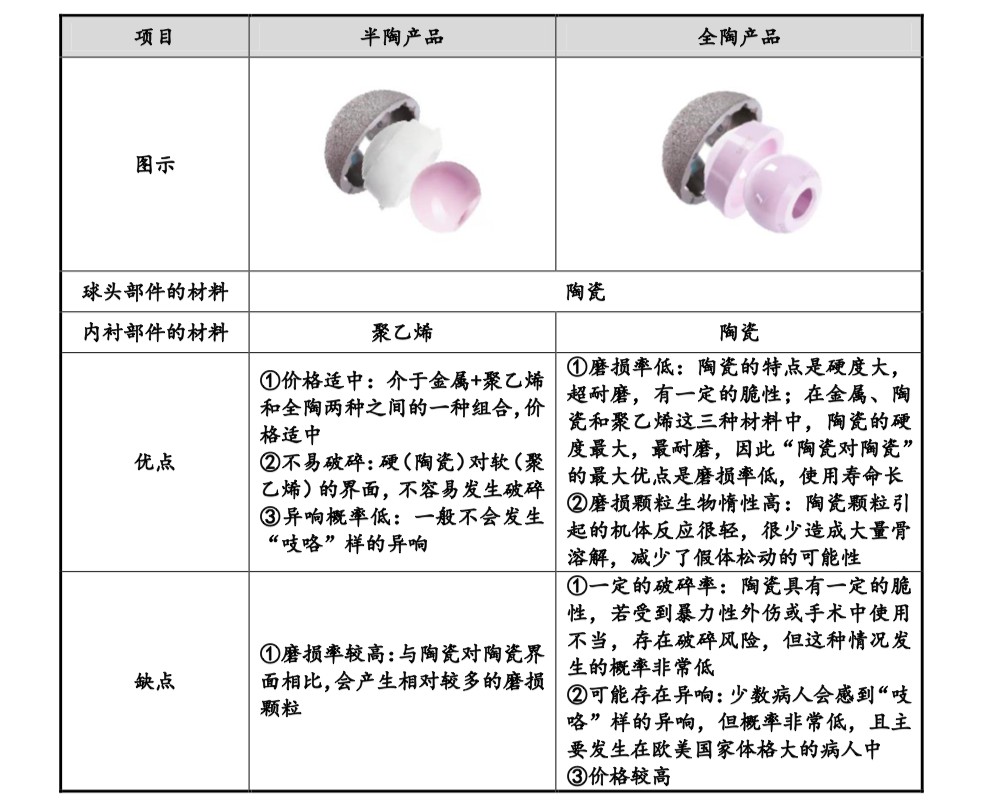

另據春立醫療在其招股説明書中所稱,半陶產品(即 COP 產品)、全陶產品(即 COC 產品)由於內襯材料不同,在磨損率、壽命、價格等方面存在一定差異。在髖關節置換手術中,可以基於患者年齡、是否存在禁忌症、患者經濟水平等因素選擇合適的產品。

一般而言,若患者年齡較大,日常活動量小,對關節功能要求不高,則傾向於選擇半陶產品;若患者較為年輕(65 歲以下),日常活動量較大,對關節功能要求高,則傾向於選擇全陶產品,從而獲得更久的關節假體使用壽命;若患者體重較大,從事重體力勞動或有較強的運動需求,則傾向於選擇半陶產品,或金屬球頭對聚乙烯內襯產品,防止低概率的陶瓷碎裂可能;若無相關禁忌症,則可以選擇全陶產品;此外,若患者經濟條件一般,也可以選擇價格更為適中的半陶產品。

“骨折價”,不算贏

經過地方試點,冠脈支架的價格從萬元降到了千元;

而 “國採” 之後,冠脈支架的價格又從千元降到了百元。

從已經完成的幾次骨科關節地方試點來看,雖然企業中標價基本已都擊穿出廠價,但由於銷量有着足夠增長,因此生產企業利潤空間得以保證,仍是集採贏家。但是 “國採” 之後,還會有一樣的結果嗎?國採中,關節產品是否會與冠脈支架一樣,價格一降再降?

據華爾街見聞統計,此次人工關節集採(包含髖關節和膝關節)總計有接近 50 家企業的 140 個多產品獲得了醫療機構報送的採購需求,也就是獲得了參與集採的資格,包括國產關節排名前三的愛康醫療(核心子公司北京愛康宜誠醫療器材有限公司)、春立醫療及威高股份(威高骨科旗下海星關節和亞華關節)。另外,大博醫療、上海微創骨科醫療科技有限公司等企業亦在列。

進口品牌有捷邁、強生、施樂輝、史賽克、貝朗等。

值得一提的是,此次關節國採特別設置了 A、B 組,其中 A 組成員大多是市場量更大的企業,包括捷邁、強生、施樂輝 3 家外資巨頭,以及愛康、威高、天津正天、春立等國產頭部企業。

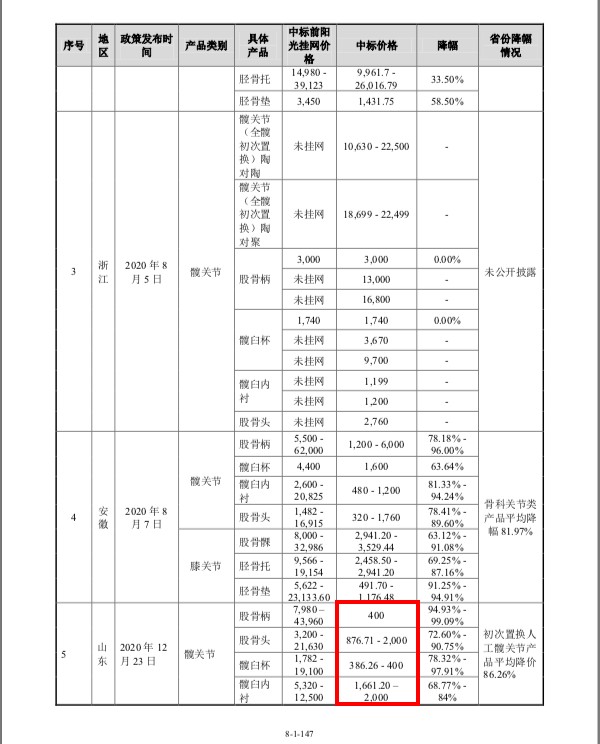

公開信息顯示,從 2019 年至今,已有安徽、江蘇、福建、浙江、山東等地對關節耗材完成集採試點。其中,山東省初次置換人工髖關節集採降價幅度最大,14 家企業的 14 個產品平均降幅達到了 86% 以上(浙江省未公佈降價結果)。

同時,據華爾街見聞了解,以上幾次地方試點中,浙江和山東兩地將進口與國產品牌分組競價(即國產品牌為一組,進口品牌單列一組)。

而這或許也是山東降價較其他地區更猛的原因之一,因為沒有了價格更高的進口產品作緩衝,國產品牌的降價壓力自然也就更大。

也就是在這一次的競價中,春立醫療陶對陶全髖關節假體報出了 4800 元/套的超低價,震驚了整個業界。而據業內人士透露,當時春立中標陶對陶全髖關節假體出廠價為 11700 元/套。

不過,此次 “國採” 最終還是將進口、國產品牌不作區分集中在一起競價,而此舉也被市場視作是為了扶持國產品牌,利好國產企業。

另外,擬中選規則顯示,不管是 A 組還是 B 組,企業的中標率都比較高。因此從整體來看,此次關節國採的競價規則亦相對温和。

但在另一方面,雖然此前有市場預期認為,由於 A 組競標企業相對更少但中標率高,加上組內還有不少外資企業,而進口產品原本價格就高,因此相對 B 組,A 組企業的競爭壓力和降價壓力也就更小。

對此,不少業內人士並不認同。“A 組壓力也大,因為量更大,所以丟(標)不起。” 有人這樣對華爾街見聞表示。

並且,由於有集採後臨牀使用量可能會大幅放量的預期,企業的中標意願或也將因此增強,進一步加劇競爭。

“統計顯示,2019 年國內初次置換全膝關節和初次置換全髖關節合計用量超過了 70 萬個,2020 年因為疫情醫院診療活動受到影響,這個數字下降到 50 萬左右,所以此次關節耗材國家集採的意向採購量基於就是去年全年的使用量。如果疫情穩定,我們預計今、明兩年這個數字可以增長至 100 萬左右。” 聯採辦集中採購組組長高雪對未來集採產品的放量有着不錯的預期。

“集採是一項惠民工程。集採之後,關節價格下降就能讓更多患者做得起手術,手術量肯定可以上升。” 還有企業人士給出了另一個看漲需求量的理由。

競爭與降價已不可迴避。不過,幾次地方的試點也已經證實,競爭和降價並不可怕。對於企業來説,中標價是否會大幅擊穿原 “出廠價” 才是最重要的。

事實上,從關節產品的生產成本組成來看,由於不少原材料都需要外購,因此企業並沒有太多可以任性降價的 “資本”。

以陶瓷 - 陶瓷類髖關節假體為例,目前不管是國產還是外資企業,幾乎所有企業的陶瓷內襯、球頭均採購自同一家供應商—德國 CeramTec GmbH 公司。據威高骨科上市申請文件披露,2017 年~2020 年,公司陶瓷內襯、球頭採購價格分別約為 1700 元/件和 1300 元/件。春立醫療陶瓷毛胚採購價格亦在 1300 元/件左右。

也就是説,在一套陶瓷 - 陶瓷類髖關節產品系統中,僅陶瓷內襯和球頭兩個組件的採購成本就要在 3000 元左右。除此之外,還有其他部件(股骨柄和髖臼)的生產製造成本,以及關節產品的配送費用、手術配套工具的使用和配送費用、伴隨服務費用(包括協助組裝工具、進行必要的工具使用指導、對醫療機構進行工具操作培訓)等。

據《財經》報道,按時間來算,關節手術伴隨服務市場價格通常在 500 元/半天左右(跟台人員可能會集中處理幾台手術)。配套工具使用方面,據某國內關節企業介紹,一套髖關節置換手術配套工具的價格約為 2~3 萬,膝關節在 9 萬左右。

“一套工具差不多能用 100 次左右。” 對方告訴華爾街見聞。據此推算,關節手術配套工具的使用也需按每次數百元計。

“林林總總的費用擺在眼前,很難壓縮,也很難把價格報的太低。” 不少企業均如此認為。

而與此同時,企業不得以低於成本的報價惡意競標更是集採的要求之一。因此,在 26 日的企業培訓會上,高雪亦反覆向在場企業強調 “要理性報價”。

“理性報價” 該如何理解?春立醫療做的一個預測模型或許會是一個答案。

據春立測算,假設公司中標此次關節國採,在平均出廠價變動率為-5% 至-30%、銷量變動率在 0 至 100% 的情況下,公司扣除銷售服務費影響後的銷售收入的波動範圍在-26.49% 至 79.48% 之間。

可以看到,在出廠價降價達到 30% 的情況下,只要集採中標後的銷量增長能在 50% 以上,則公司(春立醫療)仍然是獲益的。而如果降價幅度在 30% 以上,就需要更多的銷量用以對沖。