现有利空实锤下,腾讯的底部在哪里?

利空不跌,又是双底形态,估值也到位了,那莫非是?

作者 | 朱伊道久

数据支持 | 勾股大数据(www.gogudata.com)

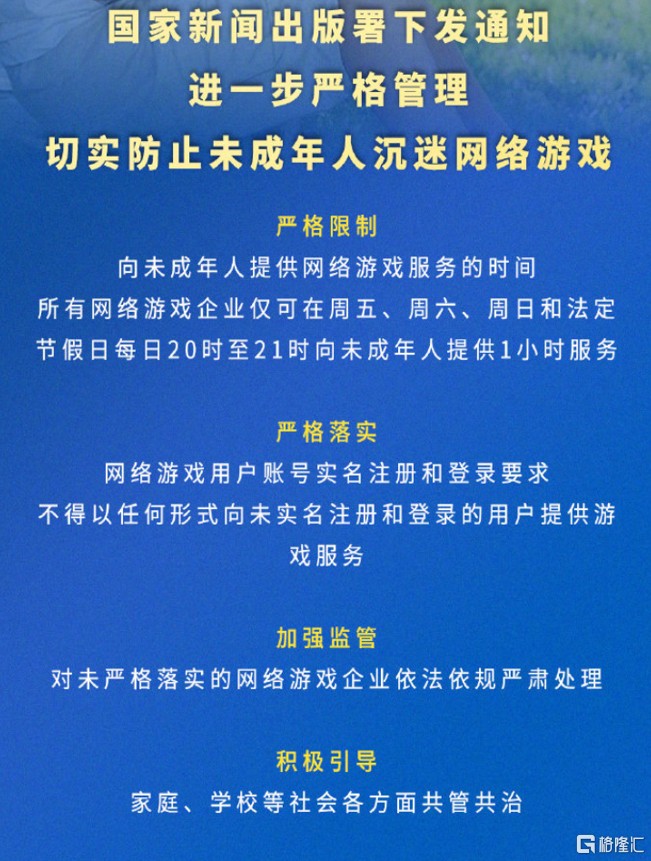

昨日,新华社发表了关于管理未成年人沉迷网络游戏的通知,要求未成年人仅能在周五、周六、周日允许玩不超过 1 小时游戏,其政策强度非常大,今日早盘开盘,游戏股纷纷遭受重挫,腾讯控股(0700.HK)盘中一度下跌超过 3%,但下半场外资大量买入并猛烈拉升,截至收盘,上涨幅度达 3.31%,远远出乎了资本市场的预料范畴。从盘面上来看,腾讯持续利空不跌,而且形态上也呈现出筑双底的态势,经过今日的拉升,盘面情况立刻由空转多变得乐观起来。

除了上述定性与偏技术面的分析,对于腾讯的价值,我们也做了悲观假设的估值分析,下跌空间可能也不会很大了。

对腾讯公司进行 SOTP 估值,大体可以分作两类,投资类价值和非投资类价值,鉴于腾讯的投资部分回报周期和能力差异性较大,以及披露程度较低,故姑且忽略投资价值,单只计算主营业务价值。并对市场上目前已有以及潜在政策风险进行落地假设,并在此基础上测算腾讯价值。

一.游戏业务

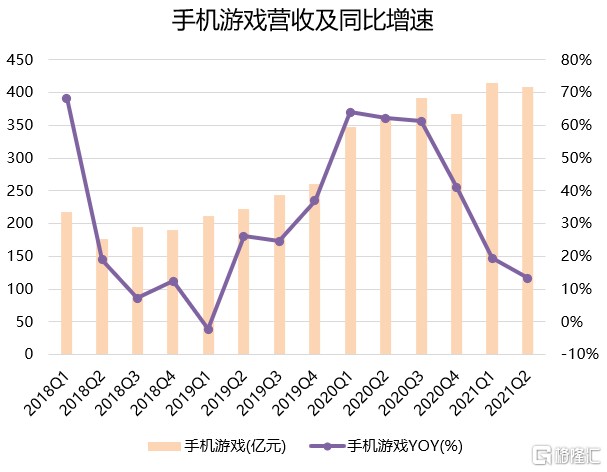

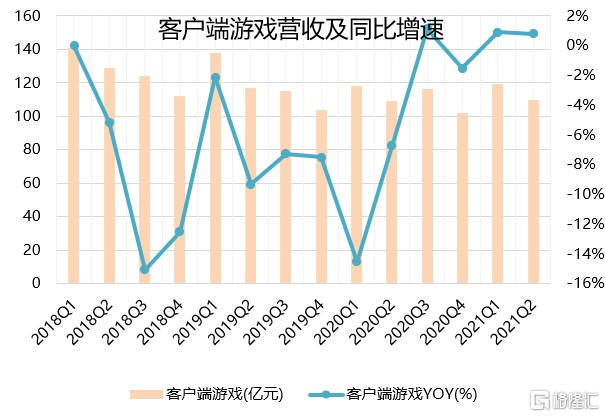

公司的游戏业务主要分作两个部分,PC 端游以及移动端 mobile 类游戏,目前在端游方面,腾讯旗下以《英雄联盟》为首的全部端游项目皆为 100% 控股,而在手游项目中,腾讯竞争对手明显增多,包括对于青瓷游戏、心动公司、中手游在内的诸多大型游戏公司都属于非控股入股状态,移动端游戏部门大概占有自身总份额 96% 的股权。

在政策风险方面,基于对目前市场上潜在风险全部作出落地假设,主要包括有:

1.政府取消腾讯游戏部门作为高新技术企业税收优惠待遇,综合税率向传统制造业看齐提升至 25%;

2.腾讯响应政府监管,提升未保门槛,将禁止未成年人对游戏进行充值业务,该部门占据腾讯游戏营收的 6%(2020 年)。预计原本 20/21E/22E 分别为 6%/7%/8%,假设全部丢失。

3.3A 级潜在爆款游戏英雄联盟手游和地下城与勇士手游,2021 年进度均无法正式上线。

悲观来看,假设腾讯的综合税率由 2021Q2 的 10.6% 完全向传统制造业看齐,达到 25%,并且在强监管下,关闭对未成年人的充值路径,预计丢失 8% 的营收。按照新税率,21E/22E 游戏归母净利润为 856.03 亿元/1091.34 亿元,市场给予 20XPE(2022E),因此, 游戏业务估值为 21826.8 亿元

二.广告业务

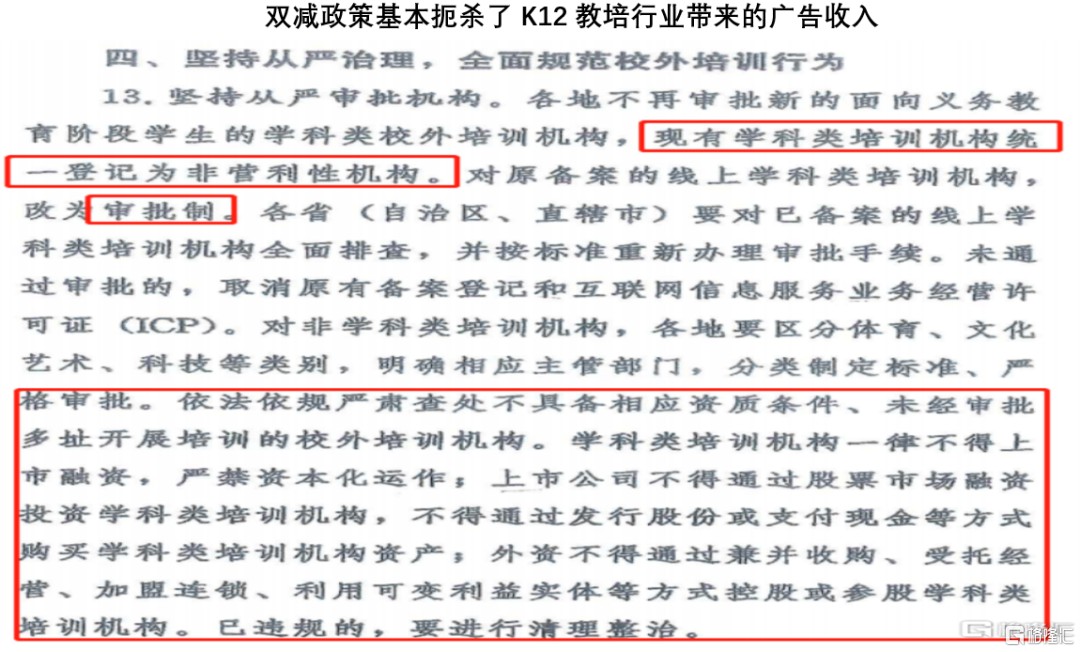

对于腾讯的广告业务形式而言,主要包括微信小程序内嵌广告(社交广告)、以腾讯视频为首的长视频广告(媒体广告)等。而从广告的出资方来说,除了传统消费品,近年来最大的新晋广告金主即是 K12 教培机构,而双减政策影响对 K12 教育影响巨大且深远。因此,从现有政策倾向来说,市场对广告板块作出如下政策假设。

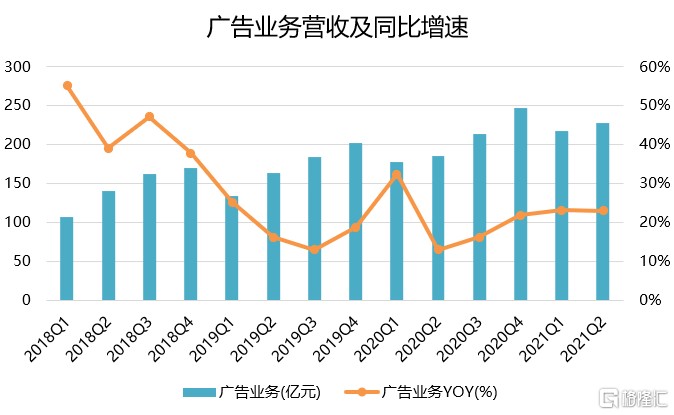

在线教育的监管,以及腾讯视频内容上线排播不确定性对媒体广告增长影响,或对腾讯广告业务带来一定不利因素,假设 K12 教育广告部分全部丢失,此处虽然缺乏 K12 教育在广告营收占比的具体数据,但参考其他平面媒体广告(分众传媒)的 K12 占比,预计会带来营收损失 6%-8%。而对媒体广告叠加考虑在线媒体监管趋严,预计对 2022 年造成 1%-2% 左右的负面影响。线上长视频排播受到影响,广告业务 margin 一直稳定保持在 50% 左右, 2022E 广告业务归母净利润为 419 亿元,参考同业 Facebook 相关业务 (PE 26.83X),给予广告业务 20X PE(2022E),故广告业务估值为 8380 亿元。

三.金融业务

腾讯的金融科技业务,主要是指 We-Bank 业务,从现有政策倾向来说,尚未有明显针对于腾讯金融板块的利空政策,市场对该领域的担忧主要是在于是否会效仿将蚂蚁金服与阿里进行分拆的前例。但考虑到腾讯是已上市公司,股权结构已经稳定,将阿里与蚂蚁进行拆分的可能性较小。

预计腾讯金融科技业务 21E/22E 营收为 1602.3/1846.3 亿元。类比国内主要支付上市公司新大陆和拉卡拉,对该部门给予 2X PS 的估值,对应价值为 3692.64 亿元。

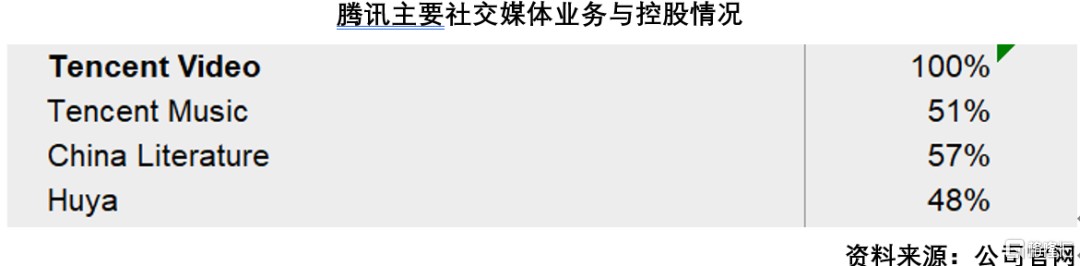

四.社交媒体业务

腾讯的社交媒体业务结构最为复杂,旗下包括多项子事业部或者独立分拆上市的公司,主要包括有,腾讯视频(腾讯 100% 控股)、腾讯音乐(独立分拆美股上市,腾讯持股 51%)、阅文集团(独立分拆港股上市,腾讯持股 57%)、虎牙直播(美股上市、腾讯持股 48%),对此我们需要在现有政策倾向基础上,进行分拆计算。

腾讯音乐:2021Q2 该公司实现营收 80.1 亿元,同比增长 15.5%;归属于公司股东的净利润为 8.27 亿元,同比下降 12%。对于净利润同比下降的原因,腾讯音乐方面对外表示,主要受营收成本、运营费用上升等因素影响。今年二季度,腾讯音乐营收成本为 55.7 亿元,与上年同期的 47.6 亿元相比增长 17.0%,毛利率下降至 30.4%,去年同期为 31.3%。

其中,营业成本增加是由于版税和收入分成费用相关的内容成本增加;毛利率下降则是由于公司增加了对内容提供的投资以及收入分成费用。数据显示,今年二季度该公司在线音乐付费用户达到 6620 万人,同比增长 40.6%,环比净增长为 530 万人,为 2016 年以来单季最大净增长,付费率为 10.6%。

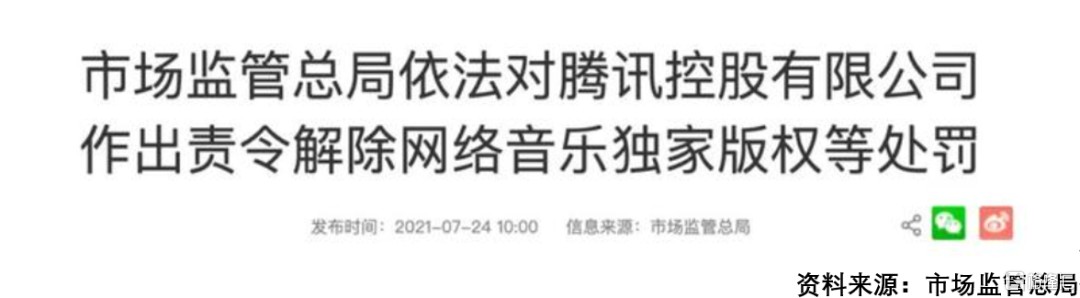

市场预计腾讯音乐失去独家版权地位,面对网易云的社区战略,需要增加更多费用收购版权和社区维护,并不可避免的造成部分市占丢失;预计提升销售费用费用 3%-5%,同时营收下降 10%-13%。公司价值以 8 月 31 日当前市值计算,为 144.04 亿美元,折合人民币 930.76 亿元,假设按 2022E 折价 15%-20% 计算,对应腾讯控股价值约为 403.48 亿元。

虎牙直播:在直播业务方面,工信部于 2021 年 7 月 26 日发起专项整治行动,包括 8 类问题,22 个具体场景,市场传闻有对直播行业进行牌照规范化,预计虎牙直播市值对应腾讯控股为 58.77 亿元。

阅文集团:目前看不出额外政策打压倾向,对于线上文字类整顿方向多为打击盗版与知识产权保护,这对于阅文集团来说属于正面扶持,因此对未来预期保持不变,当前价值按市值估,对应腾讯控股为 315.88 亿元

腾讯视频目前看不出额外政策整顿倾向,对于长视频监管审批制度属于长期高压态势,边际影响较小,类比此前媒体广告受影响程度,预计造成负面影响 1%-2%。挑选可比公司爱奇艺(2021 年平均 PS 3.02X,期末 PS 为 1.82 X),给予腾讯视频业务 2X PS,对应腾讯控股价值为 639 亿元。

五.腾讯云业务

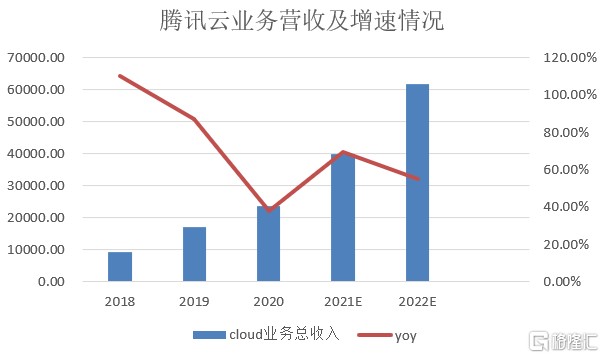

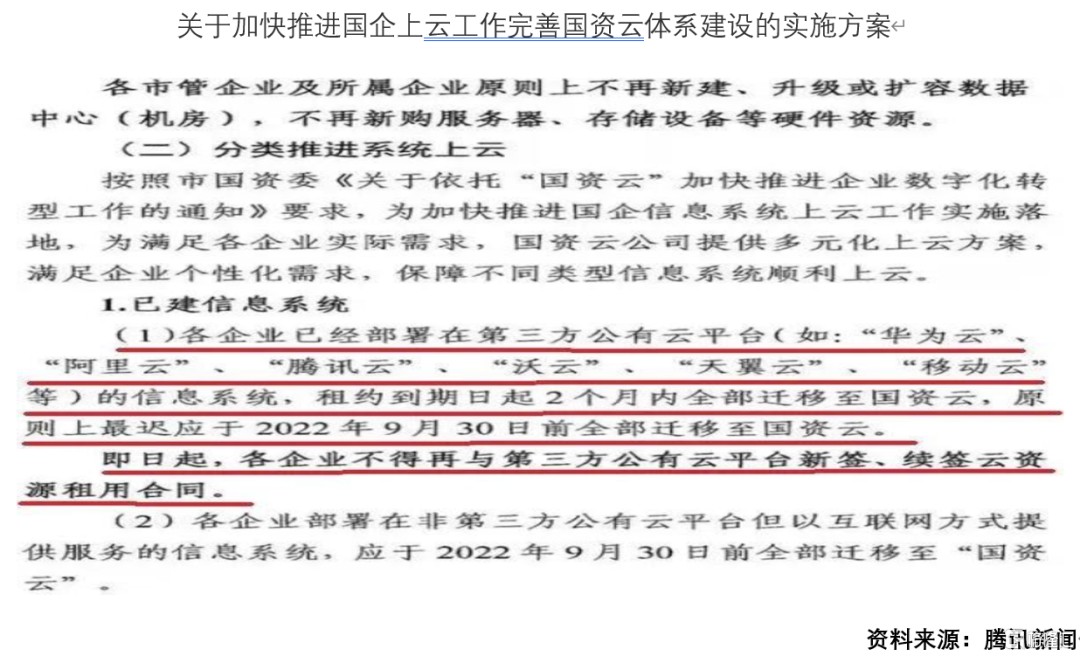

企业业务 “云化” 符合发展方向,预计不会受到政策性打压,能够持续保持业务支持。同时,企业业务 “云化” 能够提升飞轮效应,降低均成本并提升效率,预计腾讯在其他业务受打压背景下会集中力量专注腾讯云业务发展,在一定基数前提下仍能保持高增长,预计腾讯云业务 20/21E/22E 营收为 2.34 亿元/3.97 亿元/6.15 亿元。

企业云业务方面,选取可比公司为亚马逊、甲骨文和 Saleforce,平均估值水平为 PS 6.43X 考虑到目前政策 “企业云上国资云化” 假设落地”,原本给予 6 倍 PS,现进行 20% 的折价,故给予腾讯云相关板块 5X PS 估值,对应估值为 30 亿元。

对市场已落地以及现有传闻进行落地实锤假设处理,通过对腾讯控股公司的非投资业务进行 SOTP 估值可得出,腾讯公司目前市值为 35170.53 亿元人民币,公司总股本为 96 亿股,按照即时汇率 1 人民币=1.2051 港币,对应公司股票价值约为每股 441.84HKD。对于该股价给予上下 5% 的浮动区间;综上所述,在现有市场利空实锤假设下,腾讯的底部区间应该在 421-464HKD 区间范围内。

上述价格区间在一定程度上反映了腾讯的绝对价值区间,会形成比较厚的安全边际,现在公司股价十分逼近该区间上轨,倘若后续受政策和情绪影响,使得市场跌入该区间甚至跌破之后,投资者或许可以更勇敢一点,大胆寻找在左侧的机会。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。