科濟藥業-B:全球創新,實體瘤 CAR-T 領跑

同業競爭中存在差異化優勢

隨着國內細胞治療領域開始步入血液瘤的商業化階段,眾多細胞治療領域玩家也開始進入投資者的觀察名單之中。

在這份名單之中,有在血液瘤領域獲批的實力玩家,也有在更難以攻克但市場更大的實體瘤領域紮根的新興玩家。在逐漸火熱的細胞治療領域中,有真研發實力,走差異化路線的創新藥企,才能從中脱穎而出。

值得注意的是,自 2021 年四季度以來,作為實體瘤 CAR-T 領域的領頭羊,科濟藥業動作頻頻,在藥物研發、國際化進程上均取得一定成果,進一步展示公司在細胞治療領域的強大實力與競爭力。此外,公司成功入選 “滬港通” 名單,3 月 7 日起正式生效,將有望大幅提升交易流動性,從而實現公司投資價值。

在 2022 年醫藥板塊投資風格從 beta 轉變為 alpha 之下,這些公司動態對於科濟藥業意味着什麼,又在釋放着什麼樣的信息與投資機會?

公司關鍵動態速讀:

1

CT041:實體瘤 CAR-T 研發領跑全球

作為免疫治療中最為火熱的治療方式之一,CAR-T細胞治療在血液瘤領域表現出色,目前在全球市場已經有多款針對血液瘤的CAR-T細胞治療產品獲批上市。

然而,血液瘤市場僅僅是腫瘤領域的一小部分,約 90% 的腫瘤均為實體瘤。從研發進度上來看,當前尚未有實體瘤 CAR-T 進入商業化階段。可以預見的是,CAR-T 細胞療法將會向實體瘤領域進軍,邁向成熟的商業化階段,其中跑得最快的玩家就是科濟藥業。

科濟藥業正在進行臨牀試驗研究的 CT041 是科濟藥業自主研發的一種潛在全球同類首創的 CAR-T 候選產品,主要治療胃癌/食管胃結合部腺癌及胰腺癌。

截至公告日,CT041 為全球唯一已獲得美國 FDA 和中國國家藥監局及加拿大衞生部的 IND/CTA 批准、並正在進行臨牀試驗研究的靶向 CLDN18.2 的 CAR-T 細胞候選產品。CT041 於 2020 年獲得美國 FDA 授予孤兒藥資格認定,用於治療胃癌/食管胃結合部腺癌,並於 2021 年獲得 EMA 授予孤兒藥產品認定,以及 “優先藥物(PRIME)” 資格,用於治療晚期胃癌,成為全球首個入選 PRIME 計劃的實體瘤 CAR-T 產品。

2022 年 1 月,CT041 被美國食品藥品監督管理局(FDA)授予 “再生醫學先進療法”(RMAT)資格,用於治療 CLDN18.2 陽性的晚期胃癌/食管胃結合部腺癌(GC/GEJ)。據公開可查的資料,這是全球首個獲得 RMAT 資格的實體瘤 CAR-T 產品,科濟藥業也成為唯一一家兩個核心候選產品均獲得 RMAT 資格的中國 CAR-T 公司。

作為具有 FIC 潛力的 CT041 產品,其優勢也非常顯著:

(1)解決臨牀治療需求。

(2)創新治療方案。

(3)臨牀數據優。

(4)靶點先發優勢顯著。

本次 CT041 獲國家藥品監督管理局藥品審評中心(CDE)批准進入確證性Ⅱ期臨牀試驗也進一步驗證了前期臨牀數據的有效性。若後續臨牀試驗能取得如計劃的成功,CT041 有望成為全球首個在 CAR-T 領域治療胃癌的產品,直面遠大於血液瘤領域的實體瘤領域市場,為實體瘤治療格局帶來革命性變化。

未來,結合前期公司針對晚期胃癌/食管胃結合部腺癌和胰腺癌以及在北美針對晚期胃癌或胰腺癌的臨牀試驗佈局,科濟藥業有望能夠挖掘 CLDN18.2 靶點在更多適應症的應用,從而與同類細胞治療公司實現錯位競爭,並帶來中長期穩定價值。

2

CT053:ASH 會議公佈亮眼數據

國內 R/R MM 治療或迎革命性藥物

除了在實體瘤領域,科濟藥業在血液瘤領域的臨牀數據也表現亮眼。2021 年 12 月上旬,美國血液學會(ASH)年會上研究人員以壁報形式發佈了 CT053 相關研究數據。

CT053 是一種升級的、用於治療復發/難治多發性骨髓瘤的全人抗自體 BCMA CAR-T 細胞候選產品。其融合了科濟藥業設計的升級版 CAR 結構,具有較低免疫原性和較高穩定性的全人抗 BCMA 特異性單鏈抗體,在沒有腫瘤相關靶點的情況下,可降低 CAR 細胞的自動激活。

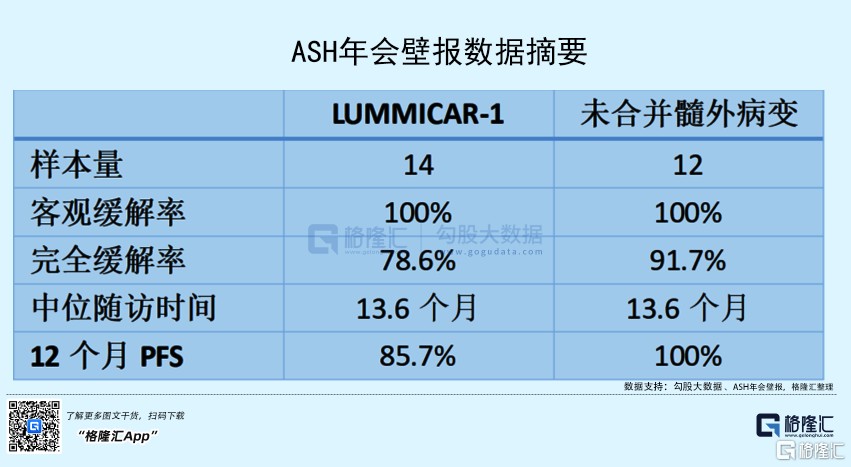

其中一項由北京朝陽醫院陳文明教授主持彙報的,旨在探討 CT053 可持續性療效和安全性的研究表明,在 14 例接受 CT053 治療的復發/難治多發性骨髓瘤受試者中,整體耐受性良好顯示出產品有較高的安全性,整體 12 個月無進展生存 (PFS) 率為 85.7%,在未合併髓外病變(EMD)的 12 例受試者中 12 個月 PFS 率達到 100%,展示出較高的可持續性療效。

在另一項由蘇州大學附屬第一醫院傅琤琤教授主持彙報的研究表明,CT053 對有合併髓外病變、高危細胞遺傳學及 ISS III 期受試者顯示出很好的臨牀獲益,而未合併高危因素受試者的療效更顯著,CT053 在復發/難治多發性骨髓瘤受試者(包括高危因素受試者)中是一種非常有前景的治療選擇。

從總體的數據來看,CT053 在復發/難治多發性骨髓瘤受試者身上都顯示出較為明顯的臨牀獲益,整體的客觀緩解率可以達到 92.1%。

目前,科濟藥業已完成Ⅰ期試驗,並分別在中國開展Ⅰ/Ⅱ期臨牀試驗(LUMMICAR STUDY 1)和在北美開展 1b/2 期臨牀試驗(LUMMICAR STUDY 2)的關鍵 2 期試驗部分,以評估 CT053 用於治療復發/難治多發性骨髓瘤的安全性及療效。科濟藥業計劃於 2022 年上半年向中國國家藥監局及於 2023 年上半年向美國 FDA 提交上市批准的監管申請。公司也計劃進行其他臨牀試驗以開發 CT053 作為多發性骨髓瘤的早線治療方法。

當前,國內獲批的 CAR-T 產品適應症均為復發或難治性大 B 細胞淋巴瘤 (DLBCL),在復發/難治多發性骨髓瘤領域(R/R MM)尚未有 CAR-T 產品上市。參考已上市 CAR-T 產品在治療血液瘤時體現出的突破性療效,科濟藥業 CT053 有望填補在復發/難治多發性骨髓瘤領域細胞療法空白,為患者帶去更多有前景的治療選擇。

總體來看,結合科濟藥業正在重點發展的多個專業技術,公司正在提前佈局產品管線,儲備下一代細胞治療產品,以應對未來潛在的價格競爭。在技術上的領先,將會為公司創造持續的長遠價值。

3

如何看待未來的科濟藥業

從短期來看,從公司近期一系列的動態就可以看出來,科濟藥業無論是最具看點的實體瘤與血液瘤領域還是下一代的細胞治療領域,都在釋放公司研發積極信號,這對於生物科技公司而言是非常關鍵的。

那麼,從長遠來看應當如何來看科濟藥業?筆者認為,可以從公司發展規劃、投資價值以及股價層面三個維度進行考量。

從發展規劃上看,科濟藥業明顯在走依託技術實現國際化的道路。在臨牀開發上,相較於其他公司研發只在國內佈局完成試驗,科濟藥業的 CAR-T 產品研發選擇在國際多中心進行,這在國內 CAR-T 企業裏很少見,也為公司未來產品實現國際化鋪平道路。

在生產能力上,當前科濟藥業在上海徐匯、金山及美國的達勒姆市擁有生產基地,具備端對端的質粒、病毒載體及 CAR-T 細胞生產能力。其中,科濟藥業在金山區的 GMP 生產工廠取得了中國第一張 CAR-T 細胞療法的藥品生產許可證,預計每年可支持多達 2000 名患者的 CAR-T 治療。此外,公司近期在北卡羅來納州三角研究園(RTP)區域建設的 cGMP 生產工廠已正式啓動生產運營,成為公司全球首個啓動運營的中國以外的工廠。

在研發投入上,為了能發揮中、美兩地都有生產基地的優勢,力爭能開發出更具優勢的產品,科濟藥業持續性加大研發投入,引入國際化高端人才,研發出 CycloCAR、THANK-uCAR 等技術來解決 CAR-T 細胞療法實際應用的困難,使產品療效持續性及患者可及性得到改善。

科濟藥業的發展歷史是圍繞技術研發的閉環,得益於不斷投入,科濟藥業也正在快速取得成果。截至 2021 年 12 月 31 日,公司已在全球申請專利 300 餘件,其中授權專利 65 件,僅 2021 年一年即新增專利申請近百件。獨立自主的技術實力正在支撐科濟藥業長期發展規劃。

從投資價值的維度來看,評判的是有無將科學技術轉化為商業利益的能力。從近期利益來看,即將實現商業化的 CT053 有較國際同類產品更優的臨牀數據。中長期來看,科濟藥業的產品領先於眾多藥廠涉足實體瘤領域,成為現有治療手段的補充,將 CAR-T 產品市場空間大大增強。

值得注意的是,憑藉着優異的臨牀數據表現,科濟藥業也在積極佈局 “出海”,加速全球商業化進程。

2022 年 1 月,在製藥領域深耕約 30 年,擁有豐富的跨國公司和生物技術公司領導經驗的 Richard John Daly 先生入職科濟藥業旗下美國公司 CARsgen Therapeutics Corporation,並擔任該旗下公司總裁,領導公司除中國以外地區的國際商業活動,包括臨牀開發、製造運營、業務發展、商業化、投資者關係以及公共關係,有望進一步助力公司在全球市場開疆拓土。

此前,科濟藥業也吸引了一批具有豐富經驗的國際化人才加入,如擔任科濟藥業全球註冊事務高級副總裁的範勇博士,範博士曾在美國 FDA 擔任審核員長達十餘年,負責審查 IND 申請、BLA 和醫療器械,期間獲得 FDA 傑出服務獎及 CBER 技術卓越獎。

從長遠來看,科濟藥業自主研發的技術可以使 CAR-T 細胞治療通用性、療效持續性、可及性再上數個台階,能在未來的行業競爭中為自身爭得一席之地。因而單純從商業利益觀察,科濟藥業產品管線及技術設置兼顧遠中近期利益,整體投資邏輯亦能自洽。

4

小結

在眾多進入 CAR-T 細胞治療領域的醫藥公司仍在圍繞血液瘤領域 “內卷” 的時候,科濟藥業已經前瞻性地把目光移向潛在市場更為廣闊的實體瘤領域。

正如前文所提到的,科濟藥業的兩款核心候選產品曾先後在全球多個國家和地區獲得重要認定,科濟藥業是中國唯一一家有 2 個產品獲得美國 FDA 再生醫學先進療法資格(RMAT)認定的中國 CAR-T 公司,也是全球唯一一家有 2 個 CAR-T 產品被納入 PRIME 計劃的公司。不管是獲得 PRIME 還是 RMAT,都將縮短藥品的審評時間,加速藥品上市,而這些都來自於公司長期堅持的自主研發創新。

隨着產品商業化的臨近、技術優勢轉化為可評判的專利數目、科學技術轉化為商業利益,市場也將越來越熟悉科濟藥業,看到它在同業競爭中的差異化優勢,察覺它所具備的先機,越發期待它的價值。