大跌 10%,李寧為何被拋棄

在不利環境中艱難前行

本週連跌 2 日的港股,今日行情持續低迷。早盤時,運動服飾板塊大幅異動,該板塊個股集體下跌。其中,國內知名體育服飾李寧開盤大幅跳水,一度大跌 12.66%,午後跌幅略有縮窄。截至收盤,李寧跌 9.36% 報 61.5 港元/股,總市值為 1609.18 億港元,創下近十個月新低。

在李寧的領跌下,滔搏、361 度、申洲國際等其他運動服飾股也紛紛大跌。

據悉,李寧今日突然暴跌,主要受一則利空消息影響。挪威政府養老金表示,已經將李寧剔出基金投資。一石激起千層浪,李寧被剔出挪威政府養老基金,無疑是在當下低迷的港股市場環境中雪上加霜。

事實上,自去年下半年以來,以李寧為代表的一眾體育服飾股便經歷了漫長的下跌之路。其股價從去年 9 月高位至今,累計已回撤逾 44%,總市值跌去約 1258 億港元。

消費環境低迷,國際局勢動盪,曾經通過渠道改革與 “國潮” 品牌建立扭轉自身頹勢的李寧,在面對當下複雜多變的市場時,也顯得渺小無力。

01

慘遭國家主權基金拋棄

此次將李寧剔出投資組合的挪威政府養老金,是目前全球最大的國家主權基金,目前其資金規模達到 12683 億美元。作為知名的福利國家,挪威在養老資產方面儲備頗豐。旗下兩支基金,其中有一隻便負責海外資產投資。在全球資產中,優質的海外股票是其重倉的對象。

據挪威政府養老金最近持倉情況來看,這家主權基金前十大重倉股中不乏蘋果、微軟、谷歌、亞馬遜等美國科技藍籌股,港股中的騰訊也位列其中。而其投資中國的前十大重倉股中,也不乏阿里、美團、建設銀行、貴州茅台、工商銀行、招商銀行、中國平安、京東、藥明生物這些國內股民耳熟能詳的權重股。

此前,李寧也被其納入旗下的全球基金組合中。截至去年底,挪威政府養老金共持有李寧 0.59% 的股票,價值達到 15 億克朗,約合人民幣 10.61 億元。

但在當地時間 3 月 7 日晚間,挪威央行在一份聲明中表示,由於該公司助長嚴重侵犯人權的不可接受的風險,將李寧從挪威國家養老金組合中剔出。

因為挪威政府養老金的剔出,加之近日國際局部動盪導致全球投資者避險情緒嚴重,港股市場行情較為低迷,今日李寧在港股遭到了較大的資金拋售壓力。

此外,據香港《信報》報道,有分析人士指出,今年 1 月至 2 月的運動裝銷售額同比下跌 18%,行業表現未超出預期,加上去年二季度因為新疆棉花事件導致銷售額基數較高,給今年二季度業績帶來一定的增長壓力。

國內的多地突發新冠疫情,給線下門店銷售帶來衝擊;而線上渠道又因為直播帶貨行業受到整頓被拖累。總體而言,市場給予了李寧較為悲觀的預期。

02

高增長後如何更進一步

過去一年,李寧的業績或將高開低走。

據李寧財報,其在去年上半年實現營收 101.96 億元,同比大幅增長 64.97%;歸母淨利潤為 19.62 億元,同比大幅增長 187.18%。去年上半年的業績高增速,一方面得益於 2020 年因疫情導致的低業績基數,另一方面則受國內復工復產較快,消費有所恢復的積極影響。

尤其是去年 3 月,新疆棉花事件爆發,國際品牌如 H&M、耐克、阿迪達斯等宣佈抵制新疆棉花,點燃了國內民眾的愛國情緒,使得此前不少使用國外品牌的消費者,轉而投向了李寧、安踏等國產運動服飾品牌的懷抱。

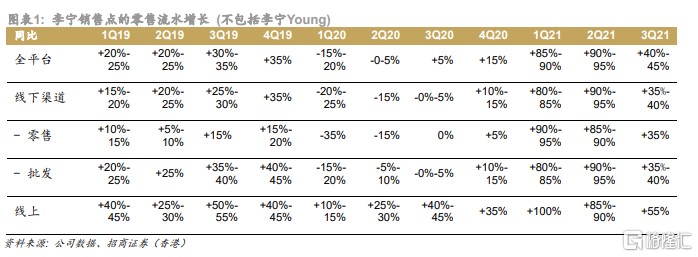

據招商證券數據,2021 年 Q1 與 Q2,李寧的全平台零售流水分別增長 85%-90%、90%-95%。反觀其他國際知名運動品牌,在此期間,業績出現了較大幅度的下滑。阿迪達斯去年上半年在大中華區的營收下滑了 16%,而在其他地區,阿迪達斯均實現了較大幅度的增長。

同樣,耐克在國內市場也因新疆棉花事件營收增速不及預期。其 2021 財年第四財季的營收增速僅為 17%,低於疫情前 2019 年 22% 的營收增速水平。

不過,李寧的高營收增速在去年下半年開始有放緩的趨勢。公司在 2021 年 Q3 的全平台零售流水增速降至 40%-45%,其中線下渠道增速放緩比線上渠道增速放緩更為明顯。

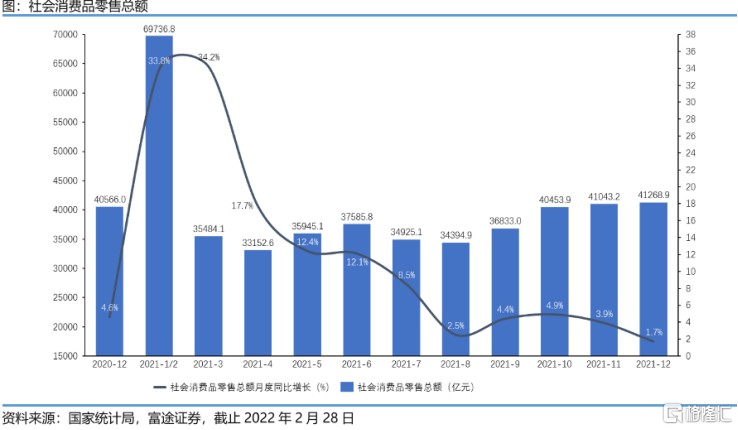

事實上,去年邁入三季度後,國內的整體的社會零售消費品總額增速就進入了較為低迷的階段。8 月份增速驟降至 2.5%,較 7 月份環比減少 6 個百分點。雖然增速下滑有 2020 年下半年經濟逐漸復甦帶來的高基數影響,但市場中對於消費提振的信心明顯還是不足。

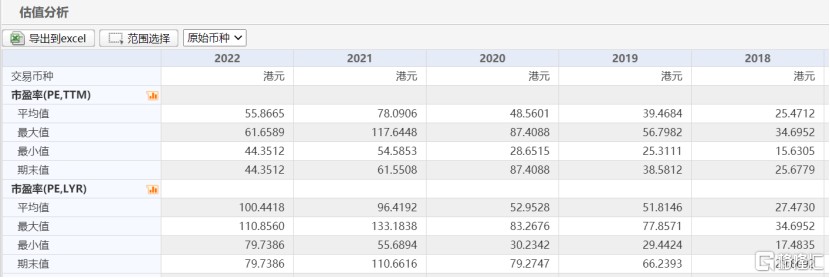

反映在股價上,自去年 Q3,李寧的股價便開啓下跌模式。下半年並沒有明顯好轉的消費意願,則在逐步加深市場的悲觀預期。2021 年,李寧的靜態市盈率平均值約為 96,最高時達到了 133;動態市盈率平均值為 78,最高時突破 117。

如若按照 2021 年上半年 187% 的歸母淨利潤增長,李寧或許還將保持上述的高估值。但關鍵點在於,今年李寧的業績高速增長能否持續是要打上一個問號的。

除消費能否得到提振外,現在全球製造業矚目的供應鏈問題,也成為李寧今年業績增長能否得到保障的焦點。

今年 1 月,李寧的供應商申洲國際便宣佈,旗下的位於寧波的工廠因新冠疫情不得不停產。一個星期後,申洲國際宣佈恢復寧波工廠的產品生產。此次停工對於李寧接下來二季度的供貨或多或少有一定的影響,加之目前全國多個地區仍在突發新冠疫情,下一季度李寧的銷售情況也就未必如此前樂觀。

03

尾聲

成立於 1990 年的李寧,至今已有 18 個年頭。以其為代表的國產運動品牌,早年間在消費者的認知中,品牌力並不強。它們走 “農村包圍城市” 路線,迅速佔領了國內 N 線小城市的市場,但又因為同質化日益嚴重,只能在內鬥中成長,無法在一線城市與耐克、阿迪等國際品牌競爭。

2008 年的北京奧運會週期,全民參與體育的熱情,讓李寧等國產體育服飾廠商預估錯了形式,過量的貨物積壓在渠道中,壓垮了不少品牌。而後,也僅有李寧和安踏轉型成功走了出來。

除了改革渠道,前者,通過瞄準年輕人中國潮的消費趨勢,打破消費者對舊品牌的固有認知;而後者則通過收購國外品牌 Fila 來提高品牌調性,豐富品牌矩陣。

從近幾年的消費趨勢中,也可以發現,國貨替代的確正在成為一種趨勢,這也讓李寧有了快速崛起的機會。只是,前景很美好,現狀總是充滿問題與挑戰,過快的增長只能是短時的,而長遠的路還很漫長。