蔚來-SW 二次上市為何獲得資金搶籌?

繼阿里、京東之後,全球智能電動車企蔚來-SW 赴港交所二次上市,於 3 月 10 日正式掛牌交易。

繼阿里、京東之後,全球智能電動車企蔚來-SW(09866)赴港交所二次上市,於 3 月 10 日正式掛牌交易。

實際上,蔚來在資本市場,不管是股權市場,還是債權市場均得到資金的積極響應,如去年 10 月在上交所發行首單碳中和新能源汽車租賃 ABS,今年 3 月初旗下公司成功在銀行間市場發行 2022 年度第一期綠色定向資產支持票據。此次港交所上市,融資渠道進一步拓展,實現了多市場資本佈局。

而在融資市場上一路開綠燈,這充分説明了市場及海內外投資者對蔚來的價值認可。蔚來 2021 年新車交付同比增長 109.1%,連續兩年翻番。截至 2022 年 2 月底,已累計交付 182853 輛。該公司於 2020 年 Q2 毛利潤開始轉正,2021 年 Q3 毛利率提升至 20.33%,規模經濟及品牌價值正逐步釋放。

參照阿里及京東上市一年的表現,股價漲幅不低,蔚來作為全球高端電動車領域的領軍車企,在高端價格帶上市場份額遙遙領先,具有較高的投資價值,在政策 + 行業 + 業績加持下,有望長期獲得資金追捧。

站穩高端市場,推進全球化市場佈局

智通財經 APP 瞭解到,蔚來這一路走來並不容易,2014 年由李斌創立,經過近四年的準備,於 2018 年 6 月,首款六/七座旗艦高級智能 SUV ES8 成功交付,並於同年 9 月登陸紐交所。上市之初,曾受到投資者質疑,“燒錢”、“虧損” 等都是常見的修飾詞,但該公司用時間及業績證明了自身的價值。

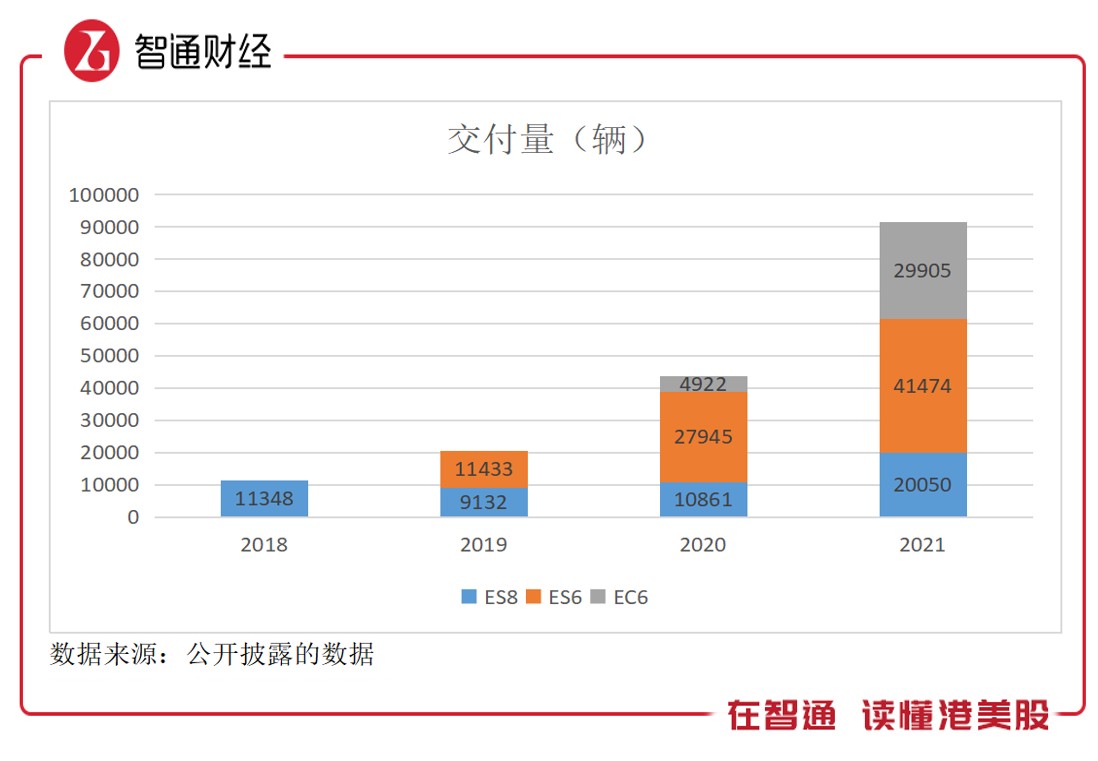

該公司首款品牌 ES8 定位為高端豪華中大型 SUV,價格帶錨定 40-60 萬元區間,在價格帶上,國內參與者局指可數,勁敵為特斯拉和 BBA。然而蔚來憑藉產品及服務能力成功打開了市場,隨後在 2019 年 6 上線 ES6 中級車,次年 9 月上線 EC6 轎跑車。根據全球第三方權威機構數據,2021 年全球高端電動汽車(MSRP 5 萬美金以上)銷量排行中,蔚來位列第二。

2021 年,該公司整體交付量 91429 輛,四年複合增長 100%,其中 ES8 上市四年複合增長 20.9%,ES6 上市三年複合增長 90.5%,成為核心的銷量支柱,而 EC6 上市兩年同比增長 5.08 倍。得益於銷量增長,2018-2020 年,該公司收入複合增長 81.2%,2021 年前三季,收入規模 262.36 億元,同比增長 172.81%。

不難發現,蔚來銷量增長核心來源:一是已推出的產品的市場持續參透;二是打造多產品矩陣。前者需要市場開拓及產品創新迭代,舉例而言,如 2020 年 4 月款的 ES8 配置升級達 180 多項,滿足用户需求,而後者需要大量技術研發投入,開發出具有市場競爭力的車型,產品、服務及市場都要做到位,難度很高。

值得注意的是,與國內新能源車品牌不同,該公司已全面佈局全球化市場,目前在上海、合肥、北京、牛津及奧斯陸等地設立研發、生產、銷售及服務機構,2021 年全體系進入挪威,並開啓交付。2022 年,該公司計劃將在德國、荷蘭、瑞典、丹麥正式落地,預計到 2025 年,為全球超過 25 個國家和地區的用户提供服務。

歐洲和中國是新能源汽車兩大核心市場,數據顯示,歐洲新能源車銷量 227 萬輛,同比增長 66.4%,而中國為 352.1 萬輛,同比增長 157.5%,兩大市場新能源乘用車均呈翻倍趨勢,兩大市場合計佔全球市場份額近 90%。蔚來前瞻性的全球化佈局,走在了國有品牌最前列,為旗下品牌矩陣帶來更大的市場空間。

2022 年,蔚來進入產品新週期,將交付三款基於 NT2.0 技術平台的新車型,分別是智能電動旗艦轎車 ET7(3 月交付)、電動轎跑 ET5(9 月交付)及中大型 SUV ES7。以往公司一年出一款車型,今年成果化加速釋放,推出三款車型產品端佈局持續完善。雖然有全球化市場加持,但要打造爆款車型,產品性能及服務質量都不可或缺。

多品牌矩陣發力,ET7 交付開啓全新佈局

新能源汽車行業高速發展,競爭越來越激烈,動力系統及智能化程度決定了產品性能,這也是各大車企獲取市場份額的硬核。蔚來從成立至今,一直重視這兩個維度的投入,打造高端高度智能化的車型,產品不斷迭代升級。

智通財經 APP 瞭解到,2022 年將上市的三款車型,售價在 30-50 萬元區間,最高續航里程均超過 1000 公里,智能化程度處於行業領先。如 ET7 是蔚來首款轎車,也是首款具備自動駕駛能力的智能電動轎車,最高搭載的 150kWh 續航超 1000 公里,搭載高通第三代數字座艙計算平台,全球首個車載人工智能系統 NOMI 持續進化。

實際上,蔚來自成立之初便堅持核心技術的自主研發,目前已公開專利申請(含授權)超 4500 件。在動力系統方面,自研高性能電驅動系統,已獲得及在申請專利 215 項,其中發明專利 81 項,同時自研應用新一代 CTP 技術應用於電池包,實現了優秀的低温續航表現和精準的電量估算能力,低温續航損失降低 25%。

而在智能駕駛領域,該公司建立了包含感知算法、地圖定位、控制策略和底層系統在內的全棧自動駕駛技術能力,超感系統 Aquila 配備了 33 個高性能感知硬件,滿足現階段下高級別的自動駕駛水平,NAD 的完整功能採用 “按月開通、按月付費” 的服務訂閲模式。此外,該公司的全景數字座艙 PanoCinema 及車載語音助手 NOMI 等智能裝備,為用户打造沉浸式體驗。

產品賣出是第一步,售後服務才是獲取客户信任的關鍵。蔚來的用户服務體系囊括了質保、充電、年檢、養護、救援等等幾乎全用車場景,推出 “服務無憂”、“保險無憂”、“能量無憂” 三項極具性價比的增值服務。

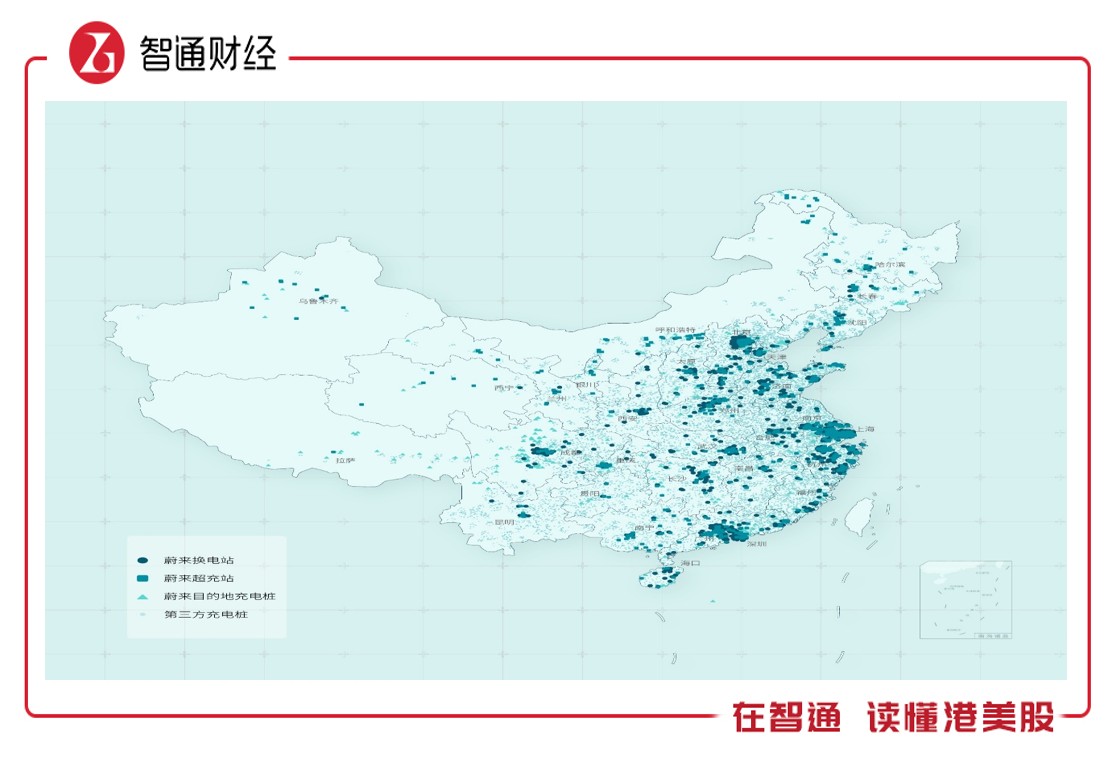

用户較為關心的能量補給問題,該公司通過自建或和中石油等巨頭合作方式已搭建起廣泛的充換電覆蓋網絡,截至 3 月 10 日,在全國佈局換電站 851 座,其中高速公路換電站 227 座;超充站 685 座,超充樁 3844 根,接入第三方充電樁 480000+ 根。計劃 2022 年中國市場將累計建成 1300+ 座換電站,6000+ 根超充樁,10000+ 根目的地充電樁。

值得一提得是,蔚來的產能足以滿足未來用户的龐大需求,江淮代工的產線整體升級將於 2022 年上半年全部完成,產能規劃 24 萬輛。2021 年 11 月,NeoPark 首座工廠、蔚來第二生產基地首批工藝設備進場啓動安裝,首款車將於 2022 年 Q2 完成全工藝生產線試製車下線,Q3 正式量產。

輕重資產結合的產能模式下,既掌握了核心製造資產,降低對代工企業的產能依賴,同時也一定程度上分攤了資本支出。2020 年 Q2,該公司實現了毛利轉正,並一直持續了 6 個季度,且毛利率不斷提升,規模經濟凸顯。

獲機構認可,具備長期投資價值

蔚來強勁的銷量及業績表現獲得各大投行的認可,如 2 月份中信里昂發佈研報,稱蔚來在規模化生產方面較其他初創電動車同行突出,而其 “創新的” 電池更換模式使其有別於其他電動車生產商,給予買入評級。

該公司於港股二次上市,中信證券認為此次上市不涉及新股發行或融資,為投資者提供更多的交易場所選擇,而公司 2022 年三款新車型上市,在新車型的帶動下,預計公司 2022 年銷量有望達到 18 萬輛,同比增長約 100%,並給於買入評級。花旗銀行看好蔚來,認為未來 1-2 天股市將對公司港股作出積極反應。

綜合看來,蔚來具有強硬的基本面,產品、服務及市場三大戰略驅動銷量持續高增長,而 2022 年進入多款新產品投產週期,三大產品動力系統及智能化程度優勝於同行,在價格帶市場競爭對手少,將持續獲得消費升級下的高端市場份額。公司已實現毛利潤轉正,隨着收入規模進一步擴張,未來有望實現扭虧。

在融資市場暢行無阻,獲得投資者認可,投行也紛紛看好,也充分佐證了公司投資價值,此次赴港上市,將為價值投資者帶來更多機會。