新股消息 | 玄武雲科技二次遞表港交所 為國內最大的智慧 CRM 服務供應商

根據港交所 3 月 16 日披露,玄武雲科技控股有限公司二次遞表港交所主板,招銀國際為獨家保薦人。

智通財經 APP 獲悉,根據港交所 3 月 16 日披露,玄武雲科技控股有限公司二次遞表港交所主板,招銀國際為獨家保薦人。值得注意的是,該公司曾於去年 8 月 20 日向港交所主板遞表,目前該申請已經失效。

根據弗若斯特沙利文報告,按收益計,該公司是中國國內最大的智慧 CRM 服務供應商,於 2020 年的市場份額為 15.9%。同份報告顯示,按中國智慧 CRM 服務市場 2020 年的收益計,在金融、TMT 及政企行業,公司分別排名第一、第一及第三。

該公司的客户羣包括許多大規模和高增長行業 (例如快消品、金融、TMT 及政企行業) 的領先企業。就快消品行業而言,於 2020 年,公司分別覆蓋食品及飲料分部百強企業中的 22 家及 20 家以及日用品及白酒分部百強企業中的 16 家及 10 家。就金融行業而言,於 2020 年,公司分別覆蓋了銀行分部百強企業中的 26 家和 138 家受監管證券公司中的 21 家,就 TMT 行業而言,於 2020 年,公司分別覆蓋互聯網及軟件分部百強企業中的 21 家及 14 家。

該公司的綜合智慧 CRM 服務可分為兩類:(i) CRM PaaS 服務;及 (ii) CRM SaaS 服務。公司主要通過內部直銷團隊銷售及推廣智慧 CRM 服務,通常按使用費、平台訂閲費、實施費及服務費收取費用。

公司的 CRM PaaS 服務包含各種可組合的功能模塊,主要以 API 及 SDK 的形式賦予客户綜合通信能力。公司的 CRM SaaS 服務由營銷雲、銷售雲及客服雲組成,其將傳統 CRM 功能與雲、經升級及封裝的通信能力以及人工智能及數據智能能力整合,為客户提供從前端營銷到售後服務的全生命週期的一站式智慧 CRM 服務。

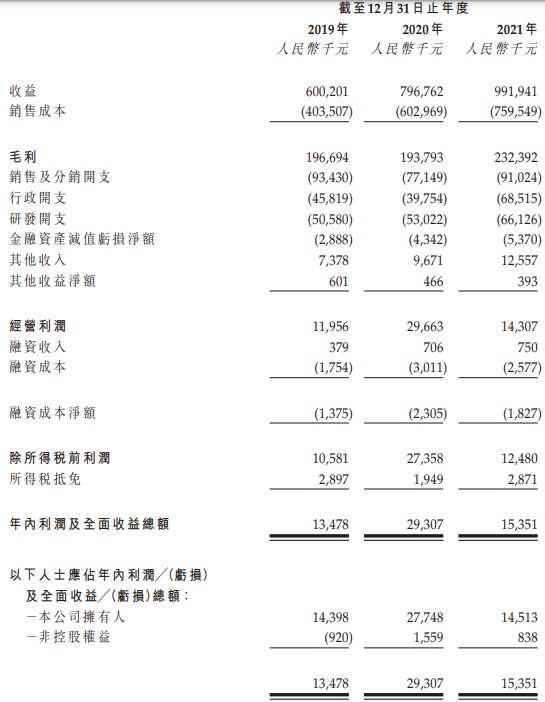

財務方面,該公司的收益由截至 2019 年 12 月 31 日止年度的 6.002 億元(人民幣,下同)及進一步增加 32.7% 至截至 2020 年 12 月 31 日止年度的 7.968 億元,再增加 24.5% 至截至 2021 年 12 月 31 日 9.919 億元。期間的毛利分別為 1.967 億元、1.938 億元及 2.324 億元。