財報前瞻 | 小米四季度有隱憂?

來源:華盛證券 華盛資訊,港股近兩日迎來了 “超級大反彈”,恒生科技指數$HSTECH.HK 在 3 月 16 日更是飆升 22.2%。作為指數,這種漲幅也是舉世罕見。

來源:華盛證券

華盛資訊,港股近兩日迎來了 “超級大反彈”,恒生科技指數 $HSTECH.HK 在 3 月 16 日更是飆升 22.2%。作為指數,這種漲幅也是舉世罕見。

前期跌幅較大的明星科網股均迎來絕地反擊,截至 3 月 17 日收盤,美團 $03690.HK 兩日狂漲 48%,阿里 $09988.HK 也大幅上漲了 43%,騰訊 $00700.HK 漲幅也有 31%。在大市 “無差別” 上漲的情況下,小米集團 $01810.HK 近兩日漲幅卻僅有 21%,明顯落後於大部隊。1 分鐘 0 門檻解鎖港股投資權限,點此出發>>

來源:華盛證券

下週二(3 月 22 日),小米集團將公佈 2021 年 Q4 及全年業績。在股價自高位回撤達 60% 後,反彈略顯乏力的小米,會不會有一些隱憂呢?

一、手機業務:不是我不好,是對手太強

根據 Trend Force 發佈的研究報告顯示,2021 年 Q4 是全年智能手機表現最好的一個季度。因下半年電商促銷旺季以及年末節慶需求等因素推動,2021 年 Q4 智能手機生產總量達到了 3.56 億部,按季增長 9.5%,創 2021 年單季最大增幅。

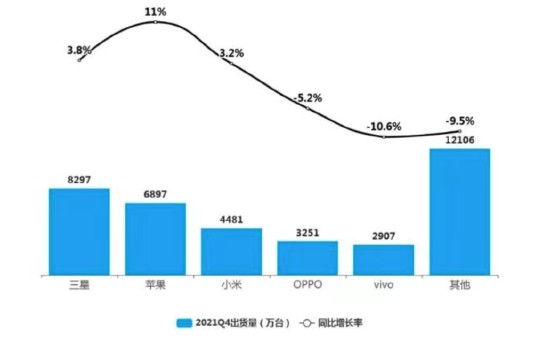

但遺憾的是,對於小米來説,這種大增卻主要來自於強勁的競爭對手——蘋果。Q4,蘋果生產總量達到了 8550 萬台,季增 66%,冠絕全球。因蘋果在 9 月發佈新機之後,需求激增。而小米 Q4 總產量僅為 4550 萬部,季增僅 2.2%,排名第四,還落後於三星和 OPPO。

來源:Trend Force 華盛通整理

不過在出貨量方面,小米則繼續穩居在第三位,Q2 短暫取得的全球第二的寶座仍被蘋果 $AAPL 佔據。小米是出貨量增長率為數不多保持增長的企業,不過也僅有 3.2%,而蘋果逆勢大增 11%。好消息是,其他競爭對手(除三星外)在 Q4 出貨量均出現了下滑。

來源:199it

也就是説,小米作為 2021 年 Q4 出貨量唯一增長的國內手機企業,基本上站穩了世界前三的地位,這一點是非常值得肯定的。1 分鐘 0 門檻解鎖港股投資權限,點此出發>>

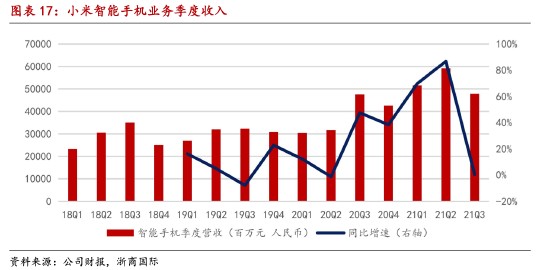

去年 Q3,小米手機業務收入達到 478 億元,同比增長 4.4%。不過高端化成效顯著,國內定價 3000、境外定價 300 歐元以上的智能機出貨量近 1800 萬台,佔比超過 12%。

來源:浙商國際

值得注意的是,Q3 出貨量為 4390 萬台,Q4 的表現則更好一些。加上中高端機型佔比的持續提升將推高 ASP,西南證券認為小米手機業務在 Q4 營收或同比增長超過 15%,較為樂觀。

二、AloT 業務:整體或維持較高增長

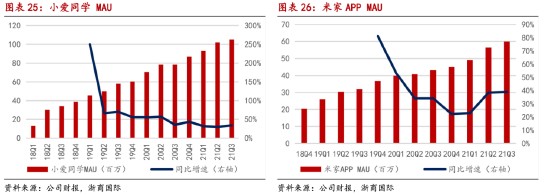

小米作為 AloT 賽道的先行者,仍具有先發優勢。截至 2021 年 Q3,小米 loT 設備連接數突破 4 億,保持着同比 33% 的高速增長。小愛同學和米家 APP 月活用户在 Q3 達到 1.1 億和 0.6 億,同比分別增長了 34% 和 39%。到 2021 年 Q4,這種高速增長或能繼續維持。

來源:浙商國際

從產品端來看,小米大 AloT 品類佔比有所提升,其中電視、空調、冰箱、洗衣機等大品類商品銷量穩健增長。Q3,小米電視連續 11 個季度超過創維和海信,穩居中國第一。而此前的數據顯示,小米空調在 2021 年的銷量已經突破 200 萬套,其中新風空調系列銷量保持領先。

此外,智能穿戴設備如智能手錶、耳機等明星產品也表現亮眼。2021 年,全球可穿戴設備出貨量超過 5 億台,同比增長了 20%。而小米排名全球第二,市場份額達到 10.2%,僅次於蘋果。

來源:IDC

同時,在收入渠道方面也有所優化。線下小米之家中 AloT 收入佔比可能由 2021 年初的 30% 左右提升至 2021 年底的 40%-50%。

受益於面板等原材料降價,電視等高暢銷品的毛利預計將在 Q4 回升,帶動 2021 年 Q4 整個 AloT 業務整體毛利率提高約 1%-2%。西南證券預計,AloT 整體業務 Q4 營收或將保持 15-20% 的同比增長。

三、互聯網業務逆風或將持續

到去年 Q3,MIUI 系統的全球月活用户已經突破 5 億大關。海報顯示,在用户破億後,月活每增長 1 億所用時間越來越少,暗示小米業務的持續飛躍。

來源:小米

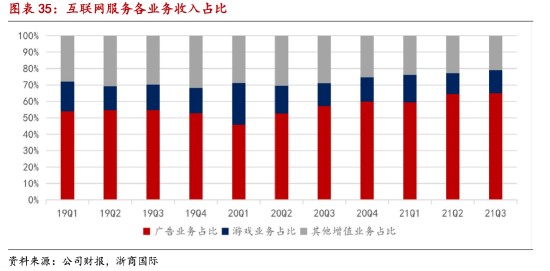

月活用户不斷增長,互聯網服務的營收也水漲船高。2021 年 Q3,小米互聯網服務實現收入 73.4 億元,同比增長 27%,再創歷史新高。

小米互聯網業務主要分為三個部分:廣告、遊戲和其他增值服務(主要由互聯網金融、有品電商平台構成),但主要還是依賴廣告。Q3,廣告收入佔互聯網服務比達到 64%。

來源:浙商國際

但從去年年底的情況來看,廣告大盤整體疲軟的現象並沒有明顯好轉。加之遊戲版號也同樣受限,使得小米互聯網業務短期或承壓。鑑於持續受到宏觀環境和監管的影響,互聯網業務在 2021 年 Q4 甚至到 2022 年增速都可能同比放緩。

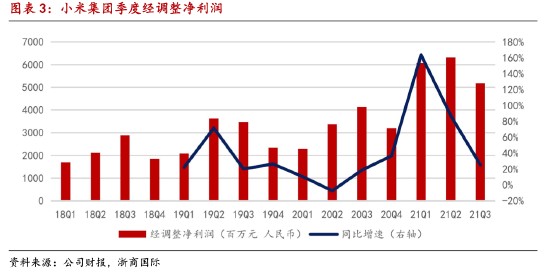

四、業務亮點不夠,淨利表現或平平

2021 年 Q3,小米調整後淨利潤達到 52 億元,同比增長 25%,但增速呈持續回落狀態。

來源:浙商國際

Q4 雖然手機業務出貨量逆勢取得增長,但由於毛利最高的互聯網服務可能表現平平,加之汽車業務持續不斷的研發投入以及大額計提,使得小米集團 Q4 淨利可能缺乏亮點。中信證券甚至預計,小米 Q4 經調整後淨利潤僅為 31 億元,同比小幅下滑 5.6%。

這或是市場持續擔憂小米前景而股價反彈乏力的原因之一,但如果小米交出一份超預期的財報,當下 PE(TTM)僅 11 倍,似乎已到了合理配置區間。

温馨提示:新浪集團旗下的華盛證券,持有香港證監會 1/2/4/5/9 號牌照,足不出户,新浪財經用户 0 成本開户入金,開通服務後就能同時交易港股,美股。一鍵解鎖港股投資權限,3 分鐘免費開户點這裏>>

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

責任編輯:馬婕