低利率時代終結?世界必須適應加息

隨着全球利率正常化的時代漸進,全球股指短期或將承壓,各國政府面臨挑戰,而新興市場或許又將顫抖。

1999 年的太陽谷峯會上,巴菲特曾將利率比作重力,因其對金融資產估值的影響舉足輕重。

在過去近二十年中,許多發達國家生活在火星甚至月球上——引力只有地球的三分之一甚至更低。不過如今,更高利率的世界似乎終將成為常態。對於消費者、企業甚至各國政府來説,這種轉變或許會令人感到陌生甚至崩潰;而十年後的一批偉大企業,或許將在大企業們的崩潰中誕生。

華爾街見聞提及,週三,美聯儲 2018 年來首次加息,同時暗示今年此後六次會議均加息;本月早些時候,歐洲央央行的鷹派表態令市場感到意外;而本月,英格蘭銀行已經連續加息三次。

“利率正常化” 的時代,或正悄悄來臨。

金融估值改變,全球股指短期承壓

最先受到衝擊的將是金融市場。

投資者從任何類型的投資中需要的回報率都與無風險利率直接相關。從最基本的現金流折現模型來看,如果無風險利率上升,所有其他投資的價格必須向下調整,期望回報率上升。相反,如果無風險利率下降,這種變動會推高所有其他投資的價格。

低利率時代,由於無法通過投資美國國債或其他安全資產來獲得很大的回報,許多投資者已經轉向風險更高的資產,如股票、加密貨幣等。而當利率上升時,市場上的一部分 “水” 不可避免地將被抽向風險程度更低同時收益令人感覺 “還不錯” 的低風險 “水池”。類似,VC、PE 等早期投資機構的投資意願與決策也不免會受到影響。

對於本輪加息週期中大類資產的走勢,中金李昭團隊預計,長端美債利率在震盪中保持上行趨勢。同時,結合歷史經驗覆盤,該團隊發現,全球股指在加息開啓後的 1 個月裏傾向於下跌,隨後逐漸修復;大宗商品在加息開始前後的走勢比較分化。平均來看,CRB 指數和原油價格在加息開啓後 3 個月內仍有上漲動能。

全球房地產:是繼續上行還是充滿風險?

疫情以來,美國的抵押貸款利率一直處於非常低的水平,是美國 21 年“瘋狂樓市”的重要推手。對大量美國人來説,加息造成最明顯影響的地方之一就是住房。全球樓市上看,疫情期間主要經濟體樓市也都表現出色。

由於 2008 年全球金融危機就源於美國地產市場的崩盤,因此,市場對於加息給地產業帶來的影響也備受關注。不過,對於 22 年的樓市,市場看法有些分化。

東吳證券分析師陶川在此前的研報中提及,2022 年全球房價增速可能放緩,但仍存上漲空間。

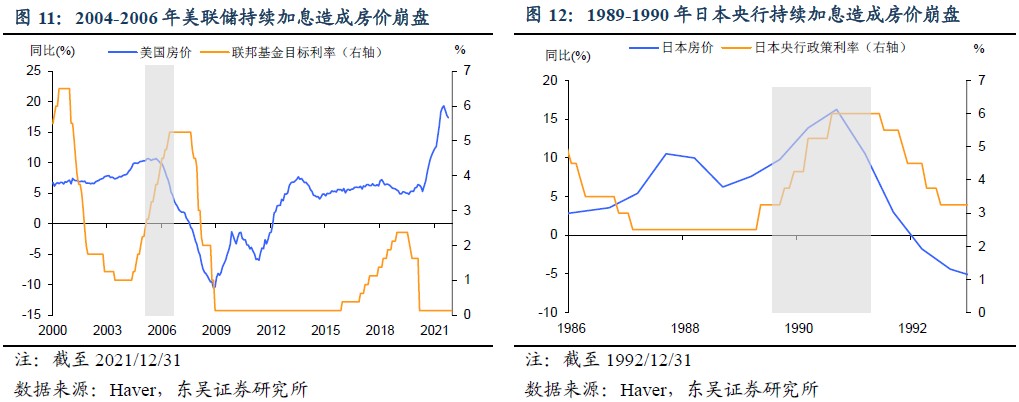

從歷史上看,只有央行持續的加息使得利率處於較高水平,才能終結一國房地產的繁榮,例如 20 世紀 90 年代的日本還有 21 世紀初的美國。儘管 2022 年全球貨幣政策趨於轉向,但是利率正常化的過程是漸進的,而利率恢復至高位可能要等到 2023 年末以後。

另一邊,警惕房地產市場下行風險的聲音也不在少數。

據 CNBC,諮詢公司科爾尼公司(KeNeNI)的一位合夥人表示,當美聯儲加息後,利率正式進入上升週期時,房地產公司的財務壓力驟然開始增大,一定程度上存在者破產的 “巨大風險”。

“老債王” 格羅斯也表示,加息會 “重創” 美國經濟和樓市。

各國政府面臨挑戰,新興市場又將顫抖?

利率上升可能會給世界各國政府帶來挑戰。

(1)各國政府面臨挑戰

在大流行爆發之前,美國政府就已經負債累累,而它在疫情期間花費的數萬億美元又使其欠條大增。低利率下,清償債務更為簡單,而加息無疑會使得美國的 “償債能力” 愈發受到市場懷疑。許多其他經濟體也在同一條船上,舉例來説,歐洲央行面臨的一個挑戰是,其南部成員國利率的上升可能最為明顯,或為歐元區帶來新的壓力。

(2)新興市場又將顫抖?

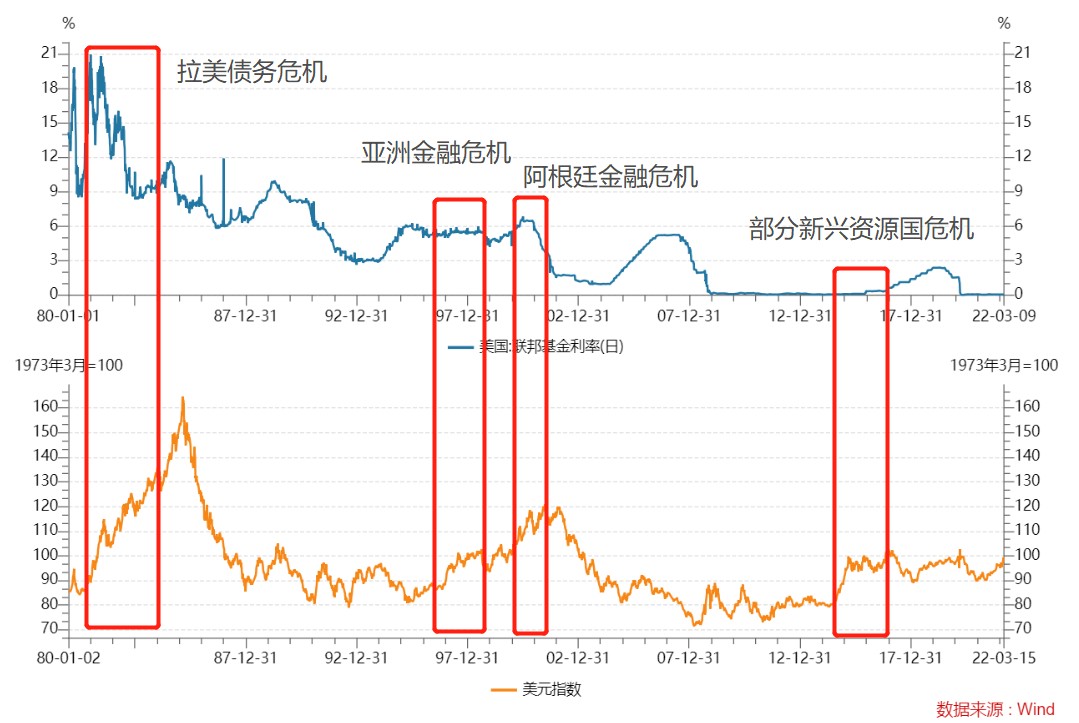

對於新興市場而言,覆盤八十年代以來美聯儲加息週期引發的新興經濟體危機,不難發現,內因多數都是新興經濟體經濟結構 -- 外債過多、外儲不足、對資源依賴較大等因素有關。而外因,美聯儲的加息 “威力” 不容小覷。

簡要來説,美聯儲加息,會令全球利率水平上升、流動性收緊。而且美聯儲貨幣政策、美國經濟週期常常與新興市場錯位,導致資金流向美國,對新興市場造成衝擊。

對於此次美聯儲加息週期可能給新興市場帶來的影響,華爾街見聞此前有如下分析:

本輪加息週期中,美國經濟面臨衰退預期、高通脹等因素制約,美元難以持續升值,對新興市場整體衝擊可能沒那麼嚴重。

不過,對於經濟表現不佳、經濟結構單一、外債較高或外儲不足、對商品進口依賴較大的一部分國家來説,仍可能面臨 “致命"的風險。