透視福斯特年報,膠膜是門好生意嗎?丨見智研究

福斯特穩坐膠膜一哥位置,後博弈時代膠膜行業有何變化?

近期是年報披露季,上週光伏膠膜龍頭福斯特也披露了 2021 年年度報告,今天華爾街見聞·見智研究和大家聊聊膠膜龍頭福斯特,同時也帶大家深入瞭解膠膜行業如何?

本文看點:

1、福斯特年度業績符合預期,談一談膠膜龍頭的生意經。

2、膠膜產業鏈情況、競爭格局及商業模式如何?在光伏行業中扮演什麼角色?

3、膠膜市場空間預測?今年的供需格局會怎樣?

福斯特年度業績符合預期,談一談膠膜龍頭的生意經

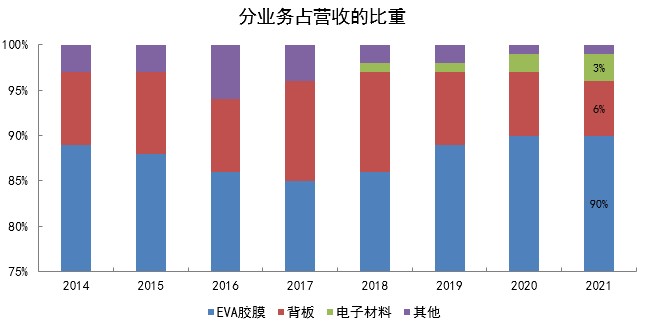

公司成立於 2003 年,2014 年在上交所上市。是做 EVA 太陽能電池膠膜起家的,隨後拓展至光伏背板及應用新材料領域。目前其主營業務主要包括 EVA 膠膜、背板(複合/塗覆)、電子材料、太陽能發電系統四部分,分別佔比 89.51%、5.65%、3.47%、0.59%,主要以膠膜為主,其中公司的膠膜產品包括透明 EVA 膠膜,白色 EVA,POE 和 EPE。公司是膠膜行業龍頭、市佔率常年穩定在 60% 左右。

圖:公司產品矩陣

資料來源:國盛證券

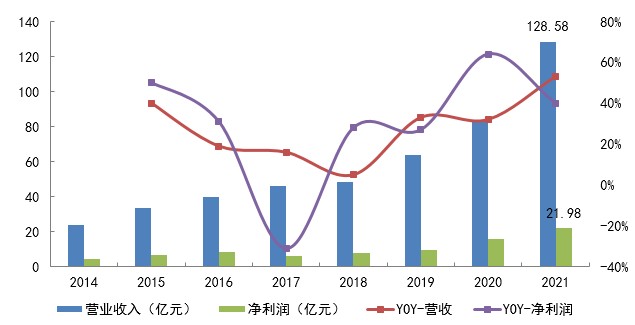

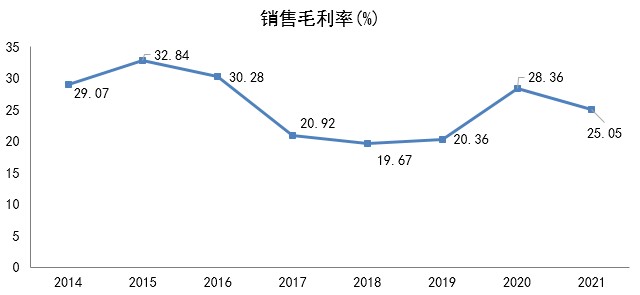

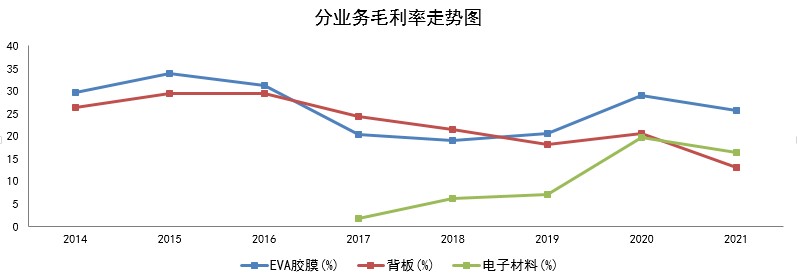

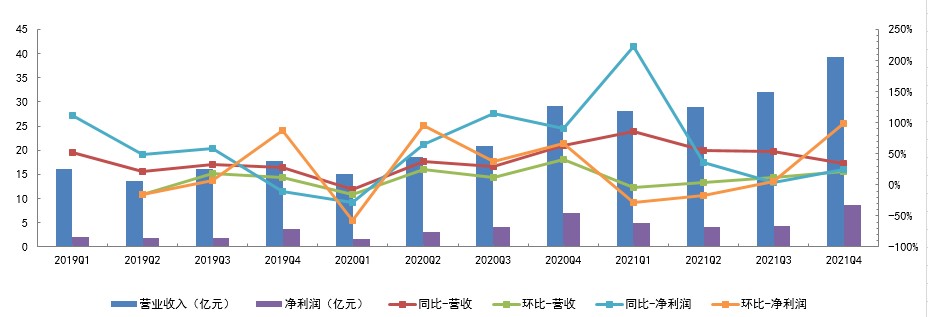

去年整體業績表現符合預期,但毛利率有所下滑。公司近日發佈 2021 年年度報告,全年實現營收 128.58 億元,同比增長 53.2%;歸母淨利潤 21.97 億元,同比增長 40.35%;扣非淨利潤 21.4 億元,同比增長 40.67%。其中膠膜業務營收 115.1 億元,同比增長 52.2%;毛利率 25.66%,同比下降 3.38%,剔除運費影響,毛利率下降 2.68%。背板營收 7.26 億元,同比增長 42.08%;毛利率 13.19%,剔除運費影響同比下降 6.48%。電子材料(感光幹膜)營收 4.46 億元,同比增長 143.42%;毛利率 16.51%,同比下降 3.11%。僅從毛利率看,公司去年盈利水平有所下降。

四季度淨利潤翻倍增長,直接拉昇全年盈利水平。分季度看營業情況,2021 年四季度表現最好,Q4 營收 39.28 億,同比增長 34%,環比增長 22%;Q4 淨利潤 8.6 億,同比增長 24%,環比增長 99%,大超預期。去年三季度主要因為 EVA 粒子大幅漲價導致當前盈利下滑;四季度 EVA 粒子價格回落以及公司膠膜價格上漲致使盈利回升,淨利潤單期增速翻倍,同時也拉昇了全年的盈利水平。

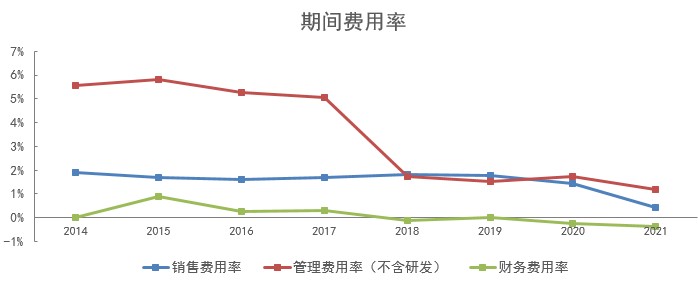

公司成本管控優異,三費均持續走低。2021 年期間費用約 1.24%,2021 年銷售費率/管理費率(不含研發)/財務費率分別為 0.41%/1.2%/-0.37%;同比分別下降 1.03%/0.52%/0.14%。其中銷售費用率下降最多,主要因為將與銷售合同相關的運費等列報於 “營業成本” 項目所致;財務費用下降主要是匯兑收益增加所致。

感光幹模放量大增,去年表現十分亮眼。感光幹膜屬於電子材料,也叫幹膜光刻膠,主要用於 PCB 板的製造,功能是用來提高 PCB 板的分辨率。從去年產銷情況看,公司光伏膠膜全年銷量 9.68 億平,同比增長 11.85%;全年銷售均價 11.89 元/平,同比增長 36%。光伏背板銷量 0.68 億平,同比增長 20%。電子材料業務中,主要包括感光幹膜和 FCCL,感光幹膜銷量 1.03 億,同比大增 136.79%,屬於公司增速最快的業務。

整體業務結構,光伏膠膜仍是貢獻營收的主要看點,背板業務目前增速不錯,但隨着雙面組件市佔率的提升未來增速可能會放緩。而感光幹膜是其業務新增長點,目前市場主要供應商是台資和外資企業,國內廠商份額較小,國產替代空間還是比較大的,目前處於放量階段。

公司的競爭優勢主要有以下幾個方面。首先,作為膠膜行業龍頭,已經完善了全球採購平台,有較強的供應鏈優勢,公司的原材料粒子採購 80% 來自國外,供應能力較穩定。其次,公司屬於膠膜業內比較穩定的公司,膠膜行業本身競爭格局穩定,福斯特市佔率也是基本穩定在 60% 左右,有較好的產品信譽度。此外,從期間費率可看出,龍頭企業有較強的成本控制力,尤其是面對 2021 年 EVA 粒子漲價情況,成本管控尤為重要。第四、資金管理能力優異,不必面臨現金流緊張的困局。

光伏膠膜產業鏈詳解,其對光伏行業重要性如何?

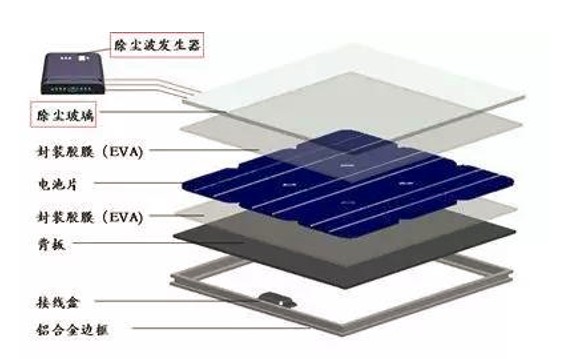

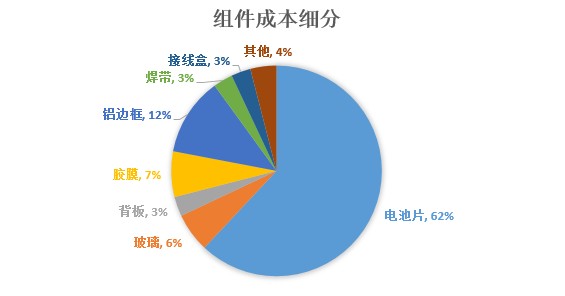

光伏膠膜屬於光伏輔材的一種,主要用在組件的封裝環節,覆蓋在電池片上下兩面,起保護電池片、提高模塊光電轉換效率的作用,膠膜上面再覆蓋光伏玻璃、背板等輔材,通過層壓工藝製作成光伏組件。其佔組件成本的 3%-7% 左右,由於組件使用壽命在 25 年左右,且電池封裝過程不可逆,所以膠膜的質量直接影響電池片的壽命和組件的運行效率,一旦變黃、龜裂等將對電池造成嚴重影響。膠膜屬於光伏輔材,輔材從成長空間看,技術迭代較少,不像電池一樣不斷需要迭代更新轉換效率。輔材的成長主要是跟隨裝機量的增長。

膠膜主要原材料是 EVA 樹脂粒子,POE 樹脂粒子,根據兩種粒子用量不同主要分為三種膠膜:EVA 膠膜(透明/白色)、聚烯烴(POE)膠膜、共擠型聚烯烴 POE(EVA-POE-EVA:使用 2/3EVA 粒子 +1/3POE 粒子)。EVA 膠膜目前仍是主流市佔率在 75% 左右,透明 EVA 是最傳統的膠膜,白色 EVA 主要用於組件電池片下側封裝,需要高反射率,進而提高組件發電效率;POE 膠膜和傳統 EVA 比有更強的抗 PID 性能,可提升組件長期可靠性,目前市佔率約 10%。EPE 膠膜透水率低,可大幅提升組件耐候性能、主要應用於高效組件,目前 EPE 膠膜佔比偏低約 15%,但是伴隨高效組件滲透率的提升,EPE 市佔率有望逐年提升,預計到 2025 年市佔率達 25%。

雖然説 EVA 膠膜滲透率會不斷下降,但預計到 2030 年透明 EVA+ 白色 EVA 膠膜市佔率合計仍超過 60%。所以從未來十年看,EVA 膠膜仍佔較大的市場份額。

1、光伏膠膜上中下游產業鏈解析

光伏膠膜產業鏈較短。由於膠膜最主要的成本是材料成本,所以上游主要是原材料,包括 EVA 樹脂和 POE 樹脂。上游粒子和膠膜的商業模式不一樣,粒子是重資產運作模式,固定資產佔比超 50%。2020 年 EVA 進口依存度超 60%,其中韓國進口比例最高為 36%,其次是中國台灣佔比 24%,再次是泰國佔比 9%。全球 EVA 生產能力集中在埃克森美孚、韓華道達爾、中國石化、台塑、斯爾邦石化、LG 化學等企業,其中光伏級 EVA 國內僅斯爾邦、聯泓新科、寧波台塑 3 家企業能夠生產。中游主要是膠膜廠商,包括福斯特、海優新材、斯威克等主要公司。下游就是組件企業了,主要是隆基、晶澳、天合等組件廠商。

2、光伏膠膜行業特點

光伏膠膜屬於輕資產行業,固定資產佔總資產比例不到 15%,不像硅料、電池、硅片等投資額較大,硅料單 GW 投資額約 3.3 億,而膠膜單 GW 投資額僅 2000 萬左右。雖然資產輕,但是對運營資金需求高。

這要從膠膜的商業模式説起,膠膜企業先是向上遊樹脂粒子供應商採購,粒子企業通常情況下采用預付款模式,不提供賬期;而下游組件銷售端議價能力較強,通常用票據結算,收款期要 9 個月,所以從採購到銷售流程走完通常需要預留 12 個月賬期的資金。所以龍頭企業現金流充足是其盈利差異的重要來源。

此外膠膜行業競爭格局穩定,主要參與者共 6 家企業,分別是福斯特、海優新材、斯威克、賽伍技術、鹿山新材料、百佳。行業集中度非常高,福斯特市佔率超 60%,海優新材在 12% 左右,斯威克在 16% 左右,前三家市佔率合計近 90%。

膠膜市場空間預測?今年的供需格局會怎樣?

光伏行業的快速發展將帶動組件出貨量的持續高增及膠膜的需求上漲。2021 年光伏全行業受高價硅料影響,下游利潤基本被上游所侵蝕。組件產量和膠膜需求受到抑制。同時由於去年 EVA 粒子漲價,導致膠膜企業盈利空間被壓縮。2022 年雖然目前硅料價格仍處於高位,但是整體下行趨勢已是必然。伴隨着硅料降價,組件產量增長將會拉動膠膜的需求。

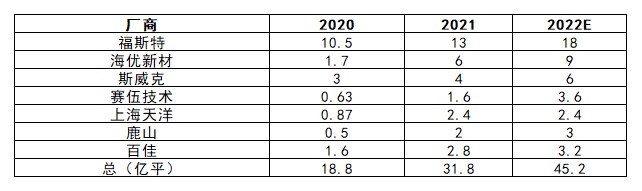

膠膜環節由於單位投資成本低,2020 年開始各膠膜廠商紛紛擴產,2021 年名義產能約 31.8 億平。福斯特目前已有膠膜產能包括杭州(8 億平)、常熟(1.9 億平)、泰國(0.61 億平),滁州(5 億平)、嘉興(2.5 億平),其中 2021 年滁州 5 億平已投產 3 億平,2021 年膠膜產能約 13 億平,2022 年公司加快推進滁州 5 億平和嘉興 2.5 億平膠膜項目,預計至 2022 年末公司膠膜產能有望達 18 億平。

圖:主要膠膜廠商名義產能統計

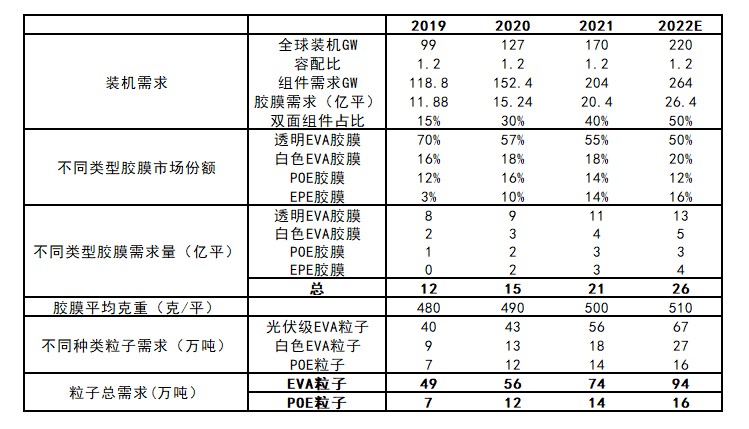

按照 2022 年全球光伏裝機需求在 220GW 測算,膠膜需求有望達到 26 億平。對應光伏級 EVA 粒子約 94 萬噸。由於上游 EVA 粒子在運產能有限,且擴產週期長,加起來基本要 4 年以上,所以 EVA 粒子全部產能落地也要在 4 年後,2021 年 EVA 粒子產能供應約 76 萬噸,預計 2022 年產能約 90-110 萬噸。如果按照 2022 年膠膜總需求量 26 億平、膠膜平均克重 510 克/平估算,預計 EVA 粒子需求在 94 萬噸上下,原材料光伏級 EVA 粒子整體仍維持緊平衡狀態。

圖:膠膜需求測算

目前膠膜企業 2022 年擴產的名義產能約 45 億平左右,但實際產量仍需看原材料 EVA 粒子的供應情況,因為 EVA 粒子的產能可釋放空間有限,擴產週期長,爬坡都需要 1-2 年,所以 EVA 粒子產能釋放節奏是行業供給不確定性的最大來源,而膠膜擴產週期短僅需半年至一年的時間。所以如果説 EVA 漲價導致膠膜企業成本壓力大,那麼今年仍要看 EVA 粒子的擴產情況,名義產能多少並不是最重要的因素,今年大體預估 EVA 粒子仍是緊平衡的狀態,也會影響下游膠膜企業實際產量。

整體看,膠膜賽道由於格局穩定,集中度高,龍頭福斯特有穩定的海外原材料供應源,具備完備的全球採購平台,資金和成本優勢均較高,未來伴隨光伏裝機的爆發,自然會帶動業績增量。而像海優新材等二線企業與 EVA 粒子龍頭合作緊密,也逐步開始掌握定價權。總的來説,膠膜屬於光伏賽道中比較有價值的細分賽道,龍頭也將持續收益。