藥明生物年報再超預期,新增訂單顯示未來兩年業績增長確定性高 | 見智研究

藥明生物已經形成了漏斗型的項目儲備,綜合性項目不斷推進可以推動單個訂單收入提升並獲得更多的里程碑、銷售分成收入,確定性逐漸增強。

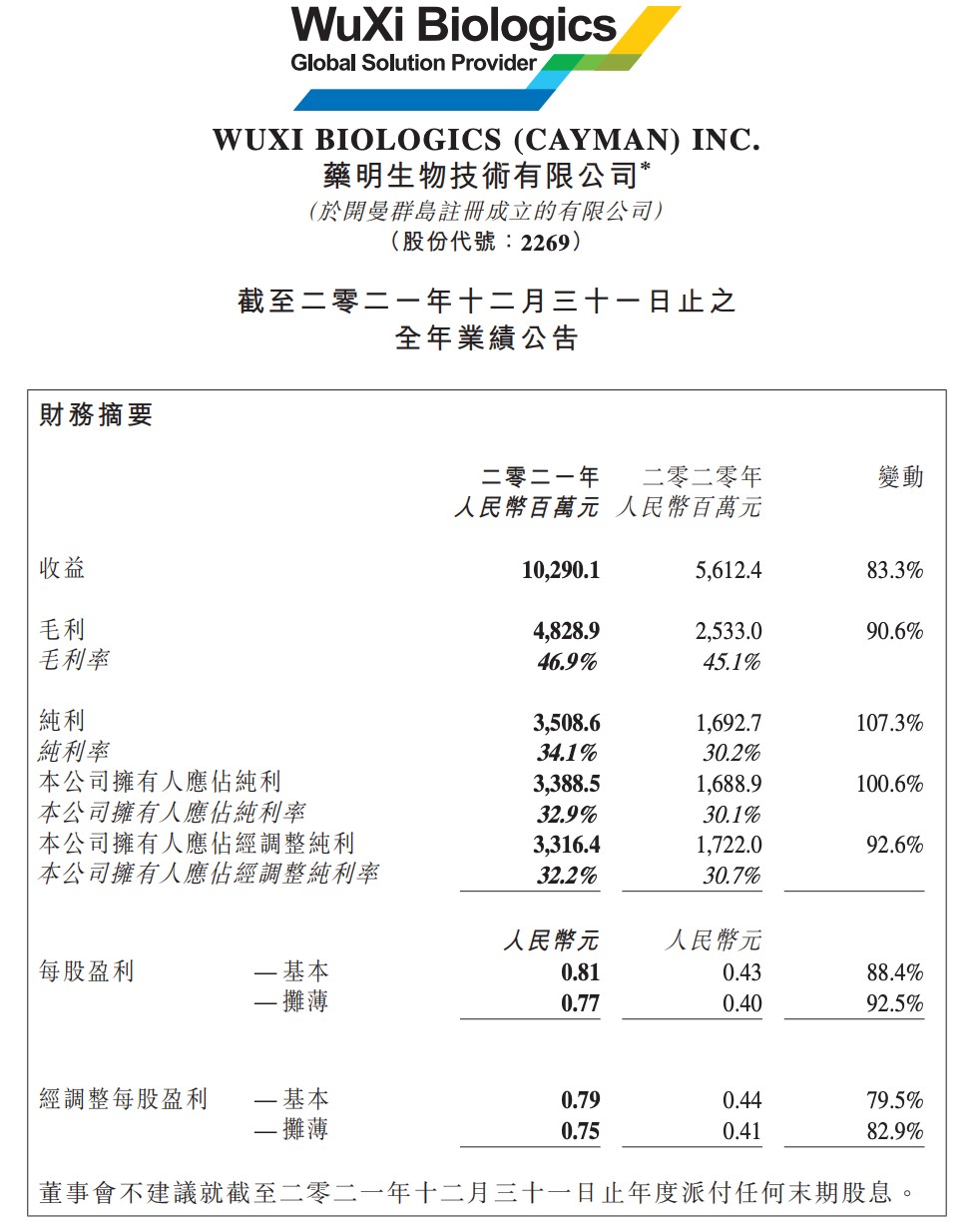

藥明生物發佈截至 2021 年 12 月 31 日止年度業績,公司取得收益人民幣 102.9 億元,同比增長 83.3%;純利 35.09 億元,同比增長 107.3%,此前預告為同比增長 105% 以上;公司擁有人應占純利 33.89 億元,同比增長 100.6%,此前預告為增長 98% 以上;每股基本盈利 0.81 元。盈利略超此前預告。

華爾街見聞·見智研究認為,藥明生物在跟隨及贏得分子策略下再次給出超預期利潤,近三年歸母淨利潤複合增速約為 114%。作為壁壘更高,成長性好的生物藥 CDMO 賽道,藥明生物的規模效應優勢將不斷凸顯。公司已經形成了漏斗型的項目儲備,綜合性項目不斷推進可以推動單個訂單收入提升並獲得更多的里程碑、銷售分成收入,這也是藥明生物每季財務投資者首要關注的內容。

項目漏斗進一步增大,扣除新冠項目增速優異

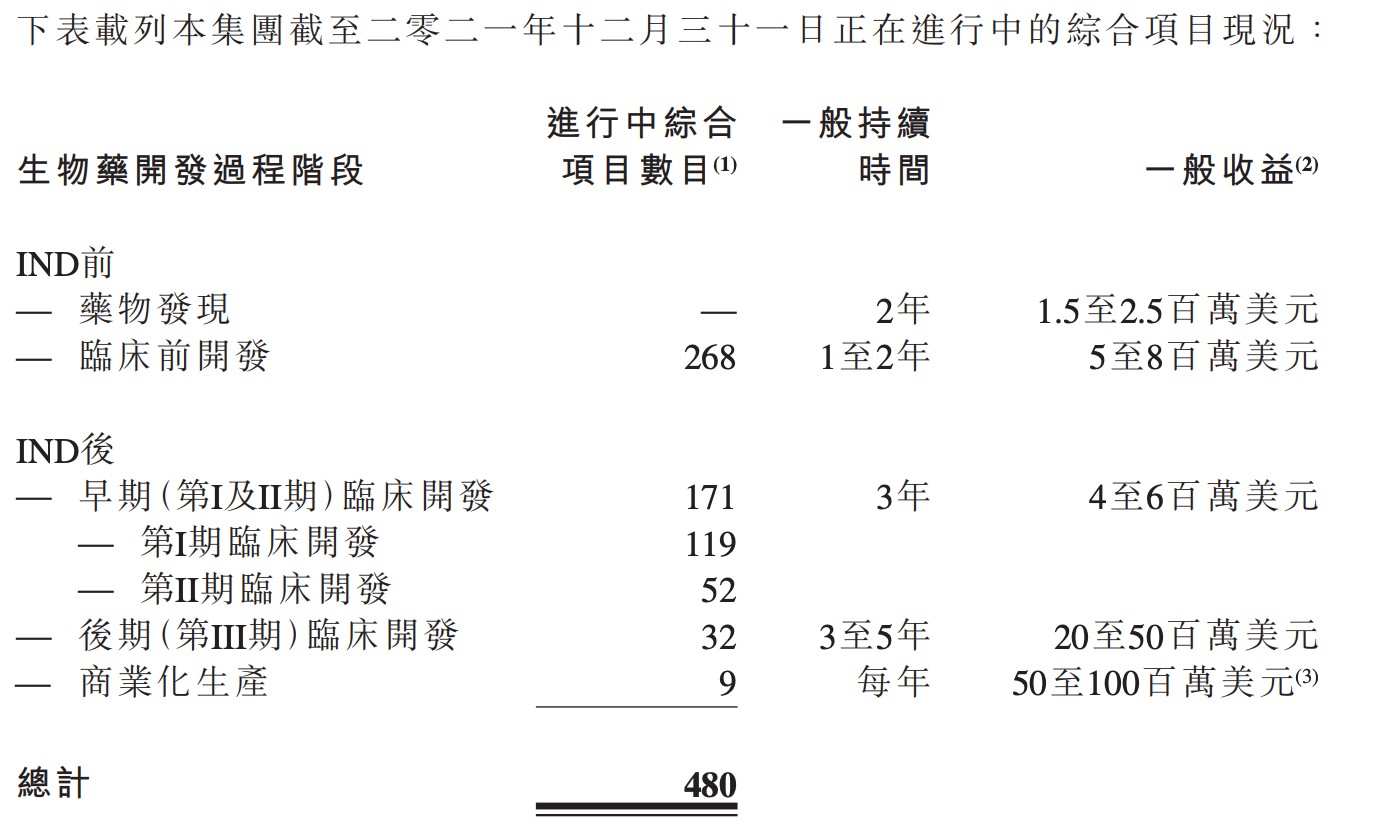

藥明生物在年報中提到,公司綜合項目由上年同期的 334 個,增長 43.7% 至 21 年 480 個。

分階段來看,公司在 21 年

1)臨牀前項目由去年同期的 169 個,增長 58.6% 至 21 年底的 268 個。

2)早期(第 I 及 II 期)臨牀開發項目由去年同期的 135 個,增長 26.7% 至 21 年底的 171 個(119 個 I 期項目及 52 個 II 期項目)。

3)後期(第 III 期)臨牀開發項目由去年同期的 28 個,增長 14.3% 至 21 年底的 32 個,為啓動更多商業化生產項目奠定堅實基礎。

4)期內新增七個商業化生產項目。

其中,公司在本期內,27 個項目已由臨牀前開發階段進入早期臨牀開發階段。同時,贏得分子策略成功獲得 18 個外部產品的 CDMO 項目。

在訂單金額方面,藥明生物公告,公司未完成訂單總量(包括未完成服務訂單及未完成潛在里程碑付款訂單)由上年的 113.24 億美元增長 20.1% 至 21 年末日的 135.9 億美元。

其中未完成服務訂單由 66.29 億美元增長 19.9% 至 79.46 億美元,未完成潛在里程碑付款訂單由 46.95 億美元增長 20.4% 至 56.51 億美元。

三年內未完成訂單總額亦由上年末的 14.58 億美元增長 98.2% 至 21 年末的 28.9 億美元。

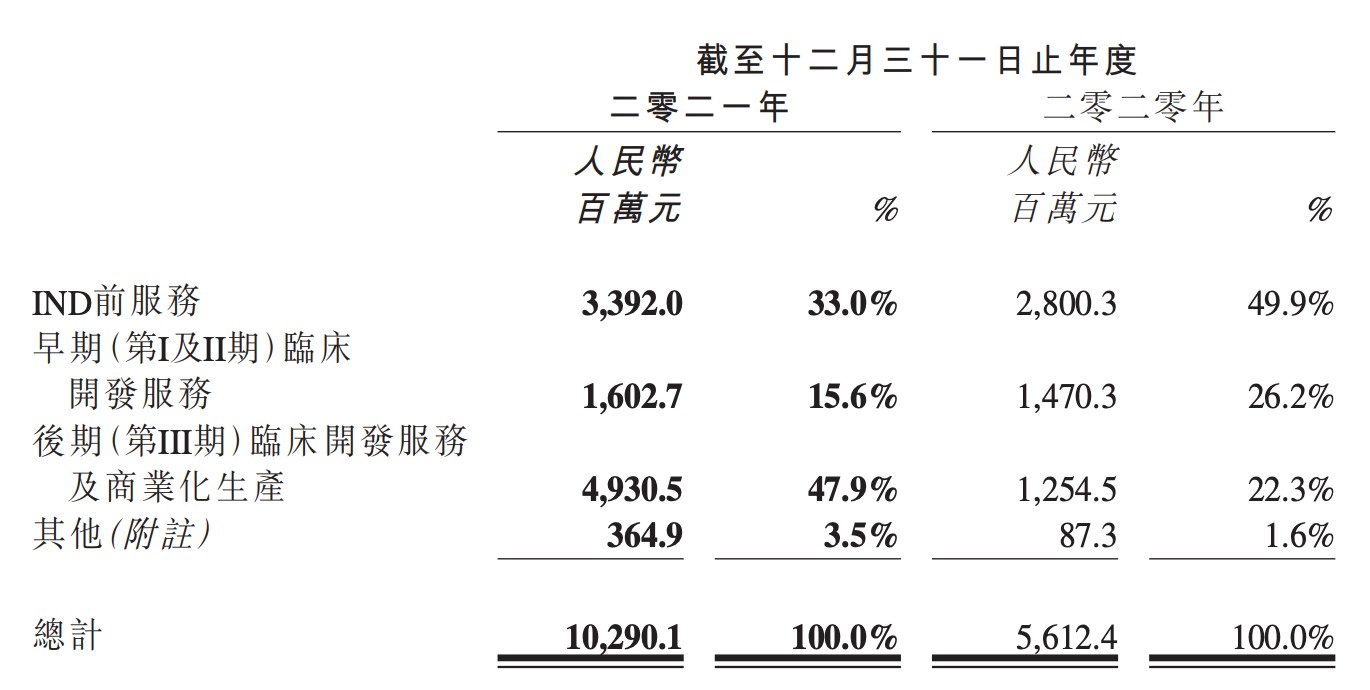

新冠也是市場關心的業務,藥明生物的新冠項目反應了公司在配合客户快速反應和研發能力上的優勢。公司已賦能全球超過 20 個 COVID-19 相關疫苗及藥物項目,並在全球範圍內完成近 30 個 IND 申報,包括三個中和抗體的商業生產項目。同時公司也為全球製藥公司提供上億劑新冠疫苗原液及製劑,並正推進其他 COVID-19 蛋白質及 mRNA 疫苗項目。

綜合所有項目來看,在藥明生物目前 480 個項目中,有 447 個非新冠綜合項目,見智研究認為在扣除新冠項目貢獻後,公司依舊保持了高速的項目增長,同時,臨牀前項目保持的高速增長和贏得分子策略成功獲得的外部 CDMO 項目也保證了在業績端的不斷兑現。

而從未完成訂單金額方面來看,也保持了超過 20% 的增長。潛在里程碑金額與未完成服務訂單金額差距也在不斷縮小,意味着隨着臨牀前訂單不斷向商業化轉化,公司獲得的收入增長將會逐漸加速,並由服務費用轉化為里程碑費用。在扣除新冠中和抗體項目的短期性收入考慮後,公司未來 2 年的增長持續性和業績兑現性仍然可以保持樂觀。

產能增長帶來用户數激增

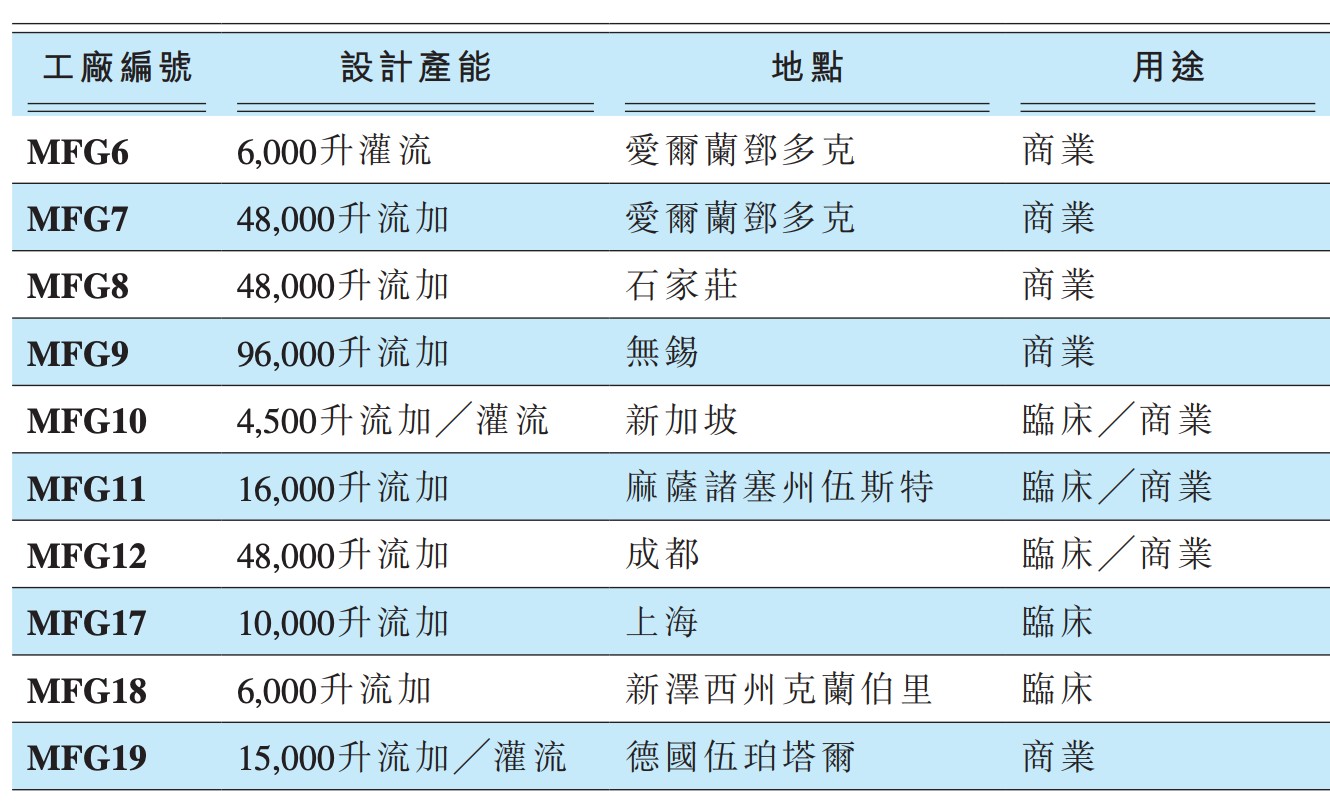

21 年內,藥明生物產能投放速度加快,2021 年 5 月 MFG19、20、21 廠及 DP9、10、11 廠併購落地,2 月及 11 月 MFG5 廠 6.0 萬升生產線投產,隨着自建及併購廠房不斷投產,持續貢獻新的增量。

公司在年報中表示,為滿足急迫的產能需求,公司通過自建及全球收購,截至報告期末的總計劃產能達 430,000 升。

從客户數量來看,藥明生物客户數量從去年的 369 增長至今年的 480 名,年內共新增 101 個新客户。見智研究認為,隨着公司產能釋放,公司將有能力爭取更多的世界客户,從全球市場來看,產能仍然是現階段的生物製藥外包的主要矛盾。

毛利率提升來自產能利用率提高

藥明生物公告,公司毛利率從 20 年的 45.1% 增長至 21 年的 46.9%。

主要原因是:

1)綜合項目及進展至研發後期階段項目數量的快速增加帶來的業務增長;

2)商業化生產元年,21 年生產利潤率大幅增長;

3) 部署充分使用現有的生產設施,抵銷新設施產能爬坡的影響和營運效率提升。

見智研究認為,目前藥明生物在建產能仍然較大,未來隨着產能爬坡和臨近商業化項目的增加,毛利率仍有提升空間。

多個技術平台帶來新增長動能

藥明生物目前擁有領先的XDC(WuXiDAR4)、疫苗(WuxiVaccine)、雙抗(WuXiBody)、多抗(SDArBodY)、中國倉鼠卵巢(「CHO」)細胞株構建(WuXia)、連續生產工藝(WuXiUP)等平台。

其中,XDC 承接 60 個 ADC 項目 (同比 +50.0%),已有 15 個 CDMO 項目正在進行,商業化放量是未來關注重點,抗體偶聯也是單抗之後的爆發增長技術之一。Wuxi Vaccine 承接疫苗外包項目達 9 個 (同比 +125%), 藥明海德 2021 年底投入運營,將持續帶來業績增量。WuxiBody 雙抗平台截止 2021 年底已有 72 個項目 (同比 +67.4%),隨着前期項目持續延伸,有望逐步貢獻新增量。

見智研究認為,藥明生物在旗下產品的品牌管理方面較同行更為優秀,幾乎為每項技術平台都獨立註冊了商標名,在客户當中構建了更深的品牌護城河。

綜上:雖然藥明生物在二級市場可能短期受到實體名單的影響,但從財報中強勁的業務增長來和產能佈局來看,公司的業績增長確定性在未來兩年仍然很高。