士兰微净利润大增 21 倍,12 寸芯片产能是强动力 | 见智研究

市場都在關注的 IGBT 龍頭士蘭微 21 年集成電路和功率半導體業績都創新高,Q4 單季度淨利潤達 7.9 億元。

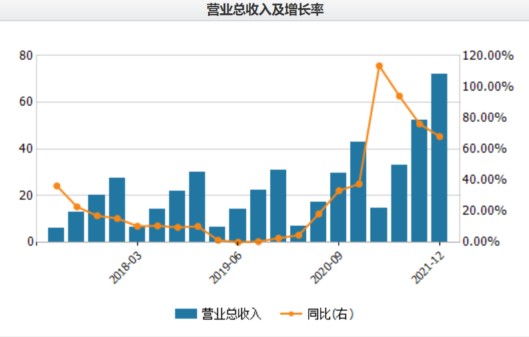

3 月 28 日士蘭微公佈 2021 年業績,營業收入 71.94 億元,同比增長 68.07%;歸屬於上市公司股東淨利潤 15.18 億元,同比大增 2145.25%。公司是功率半導體 IDM 龍頭公司,具備產品設計、製造和封測的一體化能力。士蘭微 21 年度營業收入和淨利潤的增長基本都符合市場此前的預期值。(此前營業收入預期平均值為 73.50 億元,淨利潤平均值約 14.24 億元)

2021 年每個季度的營業收入較往年增長都非常明顯,其中 Q1 和 Q2 的增速最大,但是一般來説往年的上半年業務訂單量也相對下半年較小。而歸屬於母公司股東淨利潤(後文簡稱:淨利潤)表現也如此,Q1 的增長源於去年 同期數值非常低(剛剛扭虧),對於單季度來看 Q4 的淨利潤高達 7.90 億元,達到公司歷史單季度盈利最高水平。

分業務來看:

公司的三大主營業務有半導體分立器件、集成電路和 LED,2021 年三向業務佔比較去年變化不大,依舊是分立器件產品佔公司比重最大,約 55%,營業收入 38.12 億元,同比增長 73.08%;

其次是集成電路業務佔總收入比例約 32%,營業收入 22.93 億元,同比增長 61.50%;LED(發光二極管)佔總收入比例約 10%,營業收入 7.08 億元,同比增長 81.05%。

見智研究認為:士蘭微 2021 年的淨利潤大幅增加源自於各項產品收入的毛利率大增,背後的原因是光伏行業和新能源車的高景氣度,使得逆變器以及多種電源控制器的需求激增,功率半導體行業處於供不應求的狀態,進而推動產品的單價提升。落實到公司的財報中,可見產品項目毛利率有明顯的增長。

其中,集成電路業務毛利率增長 16.04%;分立器件增長 8.89%,LED 產品增長 30.70%。

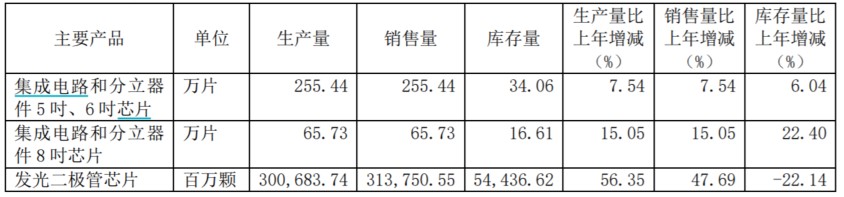

就產銷情況來看,集成電路和分立器件來看,8 寸的產銷量增長比 5 寸/6 寸的情況更好一些,同比增長分別為 15.05% 和 7.54%,兩類產品分別是由旗下不同子公司進行生產。除了以上幾種尺寸的芯片,公司在 21 年也落地了 4 萬片/月 12 英寸的產能,全年共產出芯片 20 萬片。此外,12 英寸 2 期項目在去年上半年也已經開始動工,達產後預計還將新增 4 萬片/月 12 英寸產能。

功率器件業務中,公司擁有智能功率模塊(IPM)1 億隻,主要用於白色家電,如空調、洗衣機、油煙機和冰箱等產品中;在去年的市場中,公司的產品特別是收到變頻空調市場的認可,總銷量翻倍增長。此外,公司還擁有工業級和汽車級大功率模塊(PIM)80 萬隻,年產功率器件 10 億隻;MEMS 傳感器 2 億隻。下游主要是光伏逆變器、儲能、汽車中所用的 MOSFET 以及 IGBT 產品,這兩個行業的下游景氣度非常高,也是見智研究 22 年最看好的方向,在此前IGBT 年中漲價一文中也做過詳細的解讀,士蘭微特別是在光伏逆變器所用的功率器件產品的效率值是國內領先水平,接近全球龍頭公司的標準,在今年該項業務的市場銷量情況預計非常好。

(備註:這裏做個小小的解讀,功率器件是一些電子二極管或者三極管或者組裝的模塊,安裝於電路板上,用於電路的開關控制,模塊一般來説可兼容的是大功率的電器)

LED 產品毛利率增長得益於公司在美卡樂光電公司 LED 封裝產線取得了歷史最好成績,公司具備 LED 彩屏像素管產品的技術優勢,此後該項目還將保持較快增長。此外,公司在 Mini-LED 芯片上也在加大研發力度,加速進入汽車照明和手機背光的中高端 LED 芯片。另外從生產量來看,LED 去年的投產和銷售量較集成電路和分立器件增長較快;其中 LED 芯片產銷量增長在 50% 左右,年底時候庫存量較去年同期減少約 22%,表明市場的需求量是非常旺盛的。

總結:士蘭微作為功率半導體 IDM 龍頭公司,產品一直在不斷迭代,公司對於新產品研發工作也是非常的看中,從二極管開始向 IGBT 產品不斷拓展,得益於新能源賽道的高景氣度,公司在 2022 年中產銷依舊會非常旺盛。