泰格醫藥扣非淨利大增 74%,股權激勵目標 3 年翻倍,但需留意這個數據 | 見智研究

對外投資收益是創新藥市場的 beta,在行業泡沫逐漸出清的背景下,它可能會成為一個負面因素。

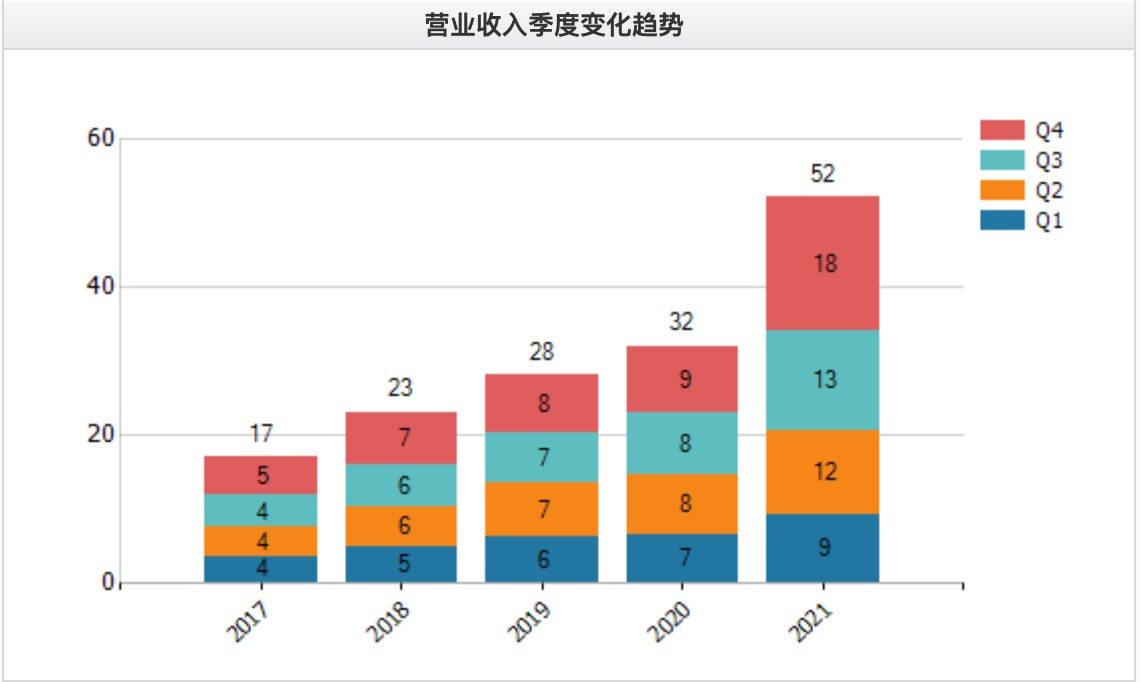

泰格醫藥 3 月 28 日晚間發佈 21 年業績,2021 年實現營業收入 52.14 億元,同比增長 63.32%;淨利潤 28.74 億元,同比增長 64.26%;扣非淨利潤 12.32 億元,同比增長 73.9%,基本每股收益 3.31 元。公司擬每 10 股派發紅利 5 元(含税)。

按業務拆分營收來看,臨牀試驗技術服務收入 29.94 億元,上年同期 15.19 億元,同比增長 97.05%;臨牀試驗相關服務及實驗室服務收入 21.94 億元,上年同期 16.57 億元,同比增長 32.39%,主營業務增長主要由於客户需求增加以及經濟自新冠肺炎疫情中進一步恢復。華爾街見聞·見智研究拆分各單季收入來看,21Q4 泰格醫藥同比實現營收翻倍增長,環比也有接近 40% 增幅,成為近 5 年最佳業績季。

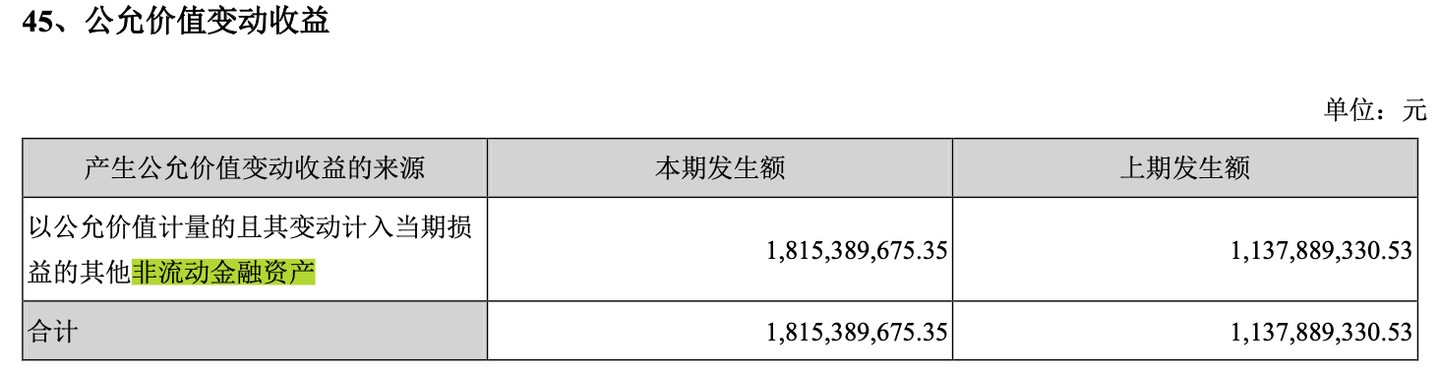

從盈利拆分來看,見智研究提示投資者值得注意的是,市場關注的 CXO 公司對外投資收益變動數額數據總額較大,本期泰格醫藥公允價值變動約 18 億,約佔利潤總額的 64%。

代表泰格對外投資總額的公司非流動金融資產當期增加 35 億元,總計超過 87 億。

臨牀試驗項目增加 178 個,是增長主要來源,但業務毛利均有下滑

21 年內,泰格醫藥新增合同金額 964,545.54 萬元,同比增長 74.22%,截至報告期末,公司累計待執行合同金額 1,140,491.10 萬元,同比增長 57.09%。

1)臨牀試驗技術服務

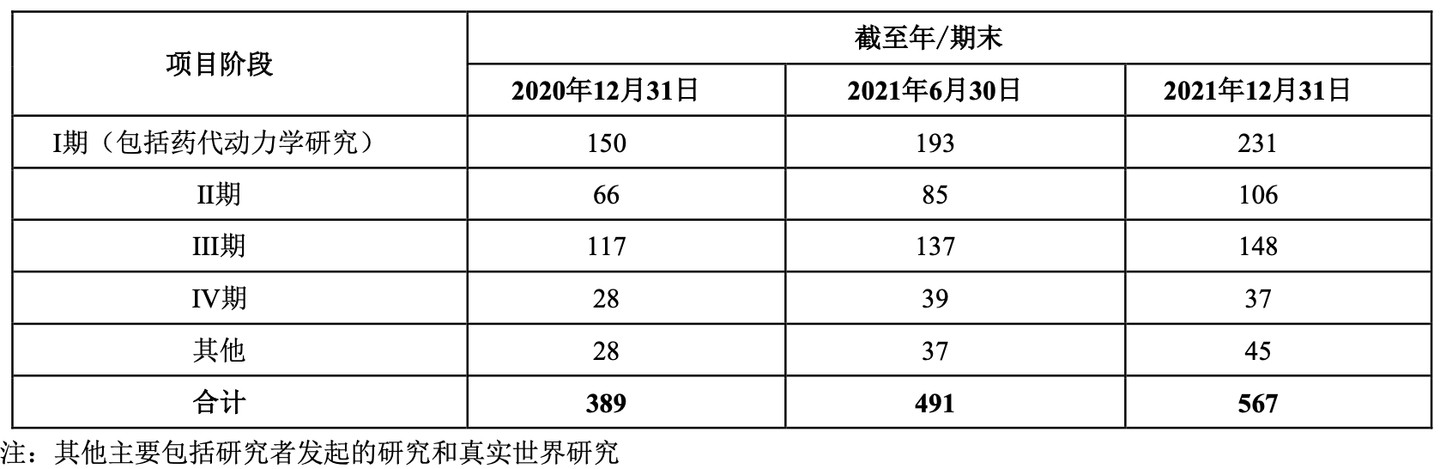

截至 2021 年 12 月 31 日,公司正在進行的藥物臨牀研究項目從 2020 年 12 月 31 日的389 個項目增加至 567 個項目。其中,1 期項目增長最快,總比項目增長漏斗比例正常。

在所有藥物項目中,有 385 個藥物臨牀研究項目在境內開展,182 個項目在境外開展。境外項目中有 132 個項目在境外 (包括韓國、澳大利亞及美國) 進行單一區域臨牀試驗;有 50 個項目在亞太地區、北美洲、歐洲、非洲及拉丁美洲進行多區域臨牀試驗,涉及治療領域包括腫瘤、疫苗、中樞神經系統、心血管疾病及罕見疾病等。

器械業務方面,泰格有 341 個正在進行的醫療器械項目,包括醫療器械和 IVD 臨牀試驗、醫學監查、方案設計和醫學撰寫。醫療器械臨牀研究團隊助力 3 個創新醫療器械和 2 個人工智能醫療軟件的成功上市。

對於真實世界研究,泰格該項目團隊已經啓動 20 多項關於藥物和醫療器械的真實世界研究,公司已完成 74 個生物等效性項目,並有 161 個正在進行的生物等效性項目。

但報告期內,臨牀試驗技術服務的毛利率從 2020 年的 50.13% 下降到 2021 年的 44.77%。

華爾街見聞·見智研究認為,從醫藥臨牀項目數量來看,公司在 21 年獲得數量的大幅增長,但是毛利率下滑的原因值得注意。

公司公告毛利下滑是由於新冠肺炎相關試驗在內的多區域臨牀試驗,該等業務過手費高於其他臨牀業務。

這意味着公司雖然在新冠中獲得了更多項目,但這些項目更多在東南亞等地,公司在當地暫時沒有分支機構,將部分服務內容分包至當地第三方合同研究機構以及公司代表客户結算中心相關費用所致。這些項目本身對公司來説是毛利較低項目,且並不是長期可持續訂單,因此需要考慮這類訂單對公司本身的能力建設和潛在成長推動的意義。一旦該類訂單在疫情後減少,新的替代訂單能否持續獲得將成為關注的重點。

2)臨牀試驗相關服務及實驗室服務

該項業務主要由方達控股完成,本報告期內,方達在執行的實驗室服務項目由截止上年末的2,029 個增至本報告期末的 2,516 個。

公司正在進行的現場管理項目由截止上年末 1,180 個增至本報告期末的 1,432 個。現場管理團隊 2021 年完成 203 個項目,與中國 147 個城市的 1,267 家醫院和臨牀試驗中心合作,有超過 2,700 名專業臨牀研究協調員 (CRC)。

公司數據管理及統計分析團隊持續從現有客户獲得業務訂單,同時從境內外市場獲得更多的新客户,該服務收入實現穩定增長,有 743 個正在進行的項目,國內團隊執行 485 個項目,海外團隊執行 258 個項目;客户數量由截止上年末 116 個增至本報告期末的 163 個。

21 年內,臨牀試驗相關服務及實驗室服務毛利率由上年同期的 44.59% 下降至本報告期的 41.48%

見智研究認為,數據管理和統計分析服務的毛利率下降,2021 年人民幣兑美元較 2020 年升值是該項業務毛利下滑的主要因素,數據管理競爭加劇也值得注意。但是方達控股在 21 年大手筆收購項目,擴大的實驗室服務業務是值得關注的下一個增長點,隨着新產能的不斷投產,中美一體化程度也將完善。

海外戰略的新亮點,員工數量增長顯示業務需求增長

泰格醫藥在大客户方面,2021 年前 20 大客户中有 6 家是跨國大型藥企 (2021 年銷售收入超過 200 億美元),有 16 家是上市公司。

關於海外戰略,見智研究認為是投資者需要關注的重點,公司在該部分增長也在所有業務中也頗為亮眼。

截至 21 年末,泰格醫藥在境外 (包括韓國、澳大利亞及美國) 進行中的單一區域臨牀試驗由截至 2021 年 6 月 30 日的 111 個增至本報告期末的 132 個;在亞太地區、北美洲、歐洲、非洲及拉丁美洲進行中的國際多中心臨牀試驗 (MRCT),由截至 2021 年 6 月 30 日的 29 個增至本報告期末的 50 個,涉及治療領域包括腫瘤、疫苗、中樞神經系統、心血管疾病及罕見疾病等。

見智研究在關注 CXO 公司中的重要指標是員工數量,該數量直接影響着公司未來業務發展的瓶頸。

泰格醫藥員工總數由截至 20 年末的 6,032 人增至 21 年末的 8,326 人,同比增幅 38%;海外員工人數由截至上年末的 772 人增至截至本報告期末的 1,026 人,同比增幅 33%,海外員工遍佈五大洲 52 個國家。

員工數量增長後,股權激勵更加重要

泰格醫藥在發佈年報的同時,發佈了 22-25 年股權激勵計劃,解鎖條件是 22-24 年公司淨利潤增幅相較 21 年增長分別不低於 40%、75%、105%,目標 3 年淨利翻倍。

見智研究此前在藥明康德的股權激勵《藥明康德 21 年利潤大增 72%,三大角度剖析公司競爭力 | 見智研究》中提到,在當前階段,CXO 公司員工數量增長速度可以正向反映公司經營情況,中國的工程師紅利是中國 CXO 公司重要的競爭力之一。最近兩年國內創新藥快速泡沫化導致行業人才成本快速上漲也是行業出現的新問題之一。股權激勵成為綁定員工利益的主要工具之一。

綜上:對於 CXO 公司,一方面要關注業務漏斗項目數量增長比例,另一方面員工數量和成本也需要重點關注,最後對外投資收益的變動更多的影響因素是創新藥市場的景氣程度,在行業泡沫逐漸出清的背景下,這可能會成為一個負面因素。