泡泡瑪特 2021 財報:營收、利潤保持高速增長、毛利率出現下滑|財報見聞

業績保持較高增速但內含隱憂,股價一度大跌 10%,跌破 30 港元。

3 月 28 日,“潮玩開拓者” 泡泡瑪特發佈 2021 年業績報告,營收、利潤保持較高增速,但毛利率下滑 2 個百分點。

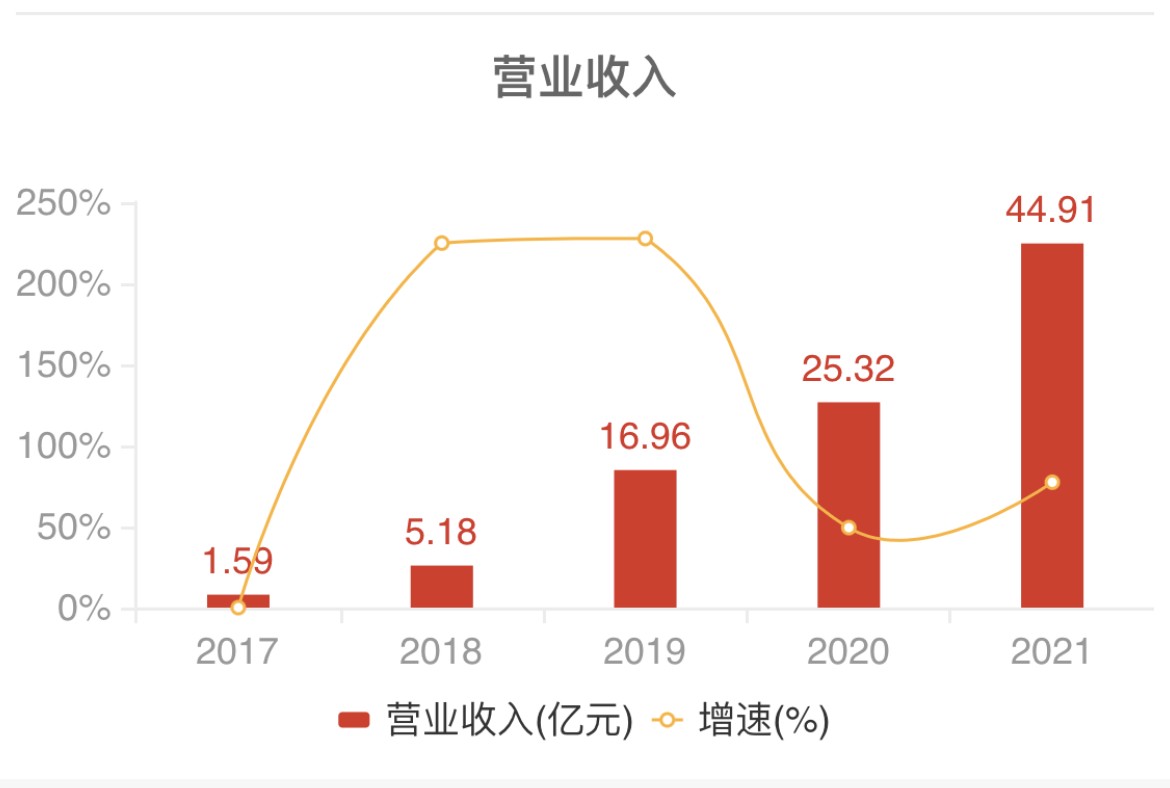

財報顯示,泡泡瑪特 2021 全年實現 44.9 億元人民幣營收,同比增長 78.7%;歸母淨利潤為 8.54 億元,同比增長 63.2%;每股盈利 0.62 元,同時註冊會員達到 1958 萬人,新增註冊會員 1218 萬人,創歷史新高。但毛利率由 2020 年的 63.4% 下降至 2021 年的 61.4%。

儘管保持較高增速,但卻不及市場預期。根據彭博一致預期,公司去年歸母淨利潤預計達到 11.22 億元,預期增速為 101.58%。同時,淨利潤也不及中泰證券預期,中泰此前預計年度淨利為 9.43 億元,增速為 80%。

數據發佈後,港股泡泡瑪特早盤漲近 7%,午後大幅跳水,一度跌 10%,跌破 30 港元,最後收跌 6%。

IP 運營:自有 IP 收入佔比大幅增加,新 IP 發力受阻

IP 運營是泡泡瑪特的核心業務,佔公司總收入的 88.6%。其中,頭部 IP 收入佔比更加均勻,新 IP 收入保持較高增速。分類型來看:

- 自有 IP。自有 IP 是公司主要商品類型,主要包括 Molly、SKULLPANDA、 Dimoo、Bunny 等。自有 IP 的收入佔比由 2020 年的 39.0% 增加到 2021 年的 57.6%,收入貢獻大幅增加。

- 獨家 IP。獨家 IP 收入增長了 8.2% 至 7.7 億元,主要由於 The Monsters 的收入貢獻。

- 非獨家 IP。非獨家 IP 收入增長率為 39.6%,主要由於新系列產品的發售,及新 IP 的增加,但其收入貢獻減少,進一步發力受阻。

此外,公司不斷嘗試產品創新,去年正式推出高端潮玩產品線「MEGA 珍藏系列」,MEGA 系列的產品總共實現收入人民幣 1.7 億元,在 2021 年 6 月發售 MEGA 珍藏系列 SPACE MOLLY x 海綿寶寶聯名款後,共發售了 9 款 1000% 的 SPACE MOLLY 珍藏系列產品,吸引了共計超過 870 萬人次參與抽籤。

但總的來看,Molly 等頭部 IP 收入佔比較大,新 IP 發力持續受阻。

消費者觸達:線上渠道增長強勁,會員貢獻銷售佔比增長緩慢

除了 IP 運營,公司另一重點業務為消費者觸達,主要分為線下渠道、線上渠道和會員渠道。

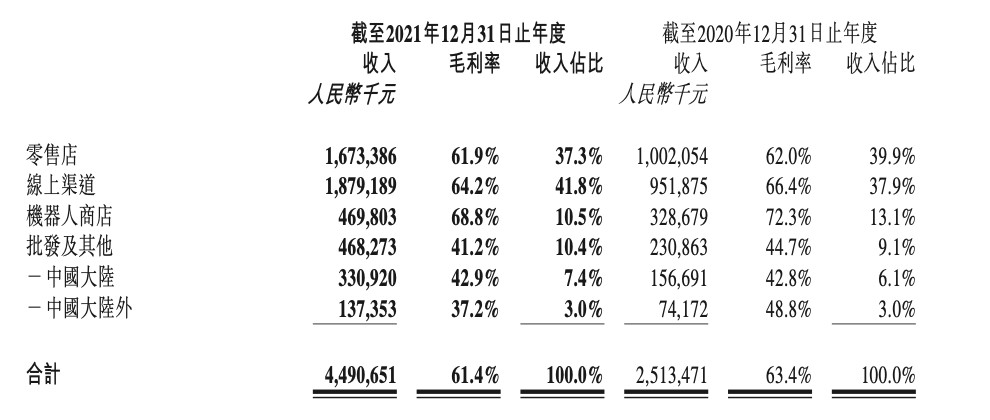

- 線下渠道。零售店銷售收入同比增長了 67.0%,主要由於國內疫情得到有效控制,零售店均正常營業,而 2020 年初始疫情嚴重,對零售店銷售有較大影響。

開店數量方面,在 2021 年淨新增門店 108 家,截至去年年底合計零售店 295 家;機器人商店銷售收入同比增長了 42.9%,2021 年增加了 519 台機器人商店,截止去年年底共計 1870 台機器人商店。

- 線上渠道。線上收入同比增長了 97.4%,而去年增速為 76.5%,實現大幅增長分別來自泡泡瑪特抽盒機、天貓旗艦店、京東旗艦店以及其他線上渠道。

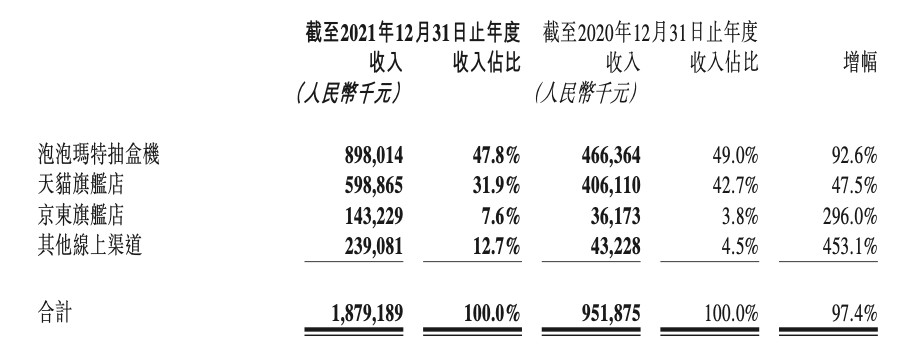

其中,泡泡瑪特抽盒機收入 8.98 億元,增長了 92.6%;

天貓旗艦店收入增長至 5.98 億元,增長了 47.5%;

京東旗艦店收入從 2020 年的人民幣 3.62 億元增長至 2021 年的人民幣 14.32 億元, 增長了 296.0%。2021 年線上渠道的增長主要源於品牌影響力、會員人數的增加;以及 2021 年泡泡瑪特抽盒機、京東旗艦店的銷售增長和新渠道的擴展。

- 通過全渠道會員運營,用户數字化規模擴大,截至 2021 年 12 月 31 日,累計註冊會員總數增至 1958.0 萬人,新增註冊會員 1218.0 萬人。2021 年會員貢獻銷售額佔比 92.2%,較去年的 88.8% 僅增長 3.4%。會員復購率為 56.5%。雖然具備了相當體量的用户羣,但總銷售額增長緩慢。

毛利率下滑 2 個百分點

根據上半年的業績報告,銷售成本同比增長 88.4%,而營收增長同比僅有 78.7%,表明銷售成本增速高於營收增速。

毛利率持續下滑 2%,從 2020 年的 63.4% 下降到 2021 年的 61.4%,泡泡瑪特表示,由於其提高產品的工藝質量,以及 2021 年原材料成本上漲導致毛利率下降。