通威 120 億項目落地,電池技術競爭進入砸錢終局丨見智研究

通威斥資 120 億建年產 32GW 高效晶硅電池項目,佈局背後有何緣由?

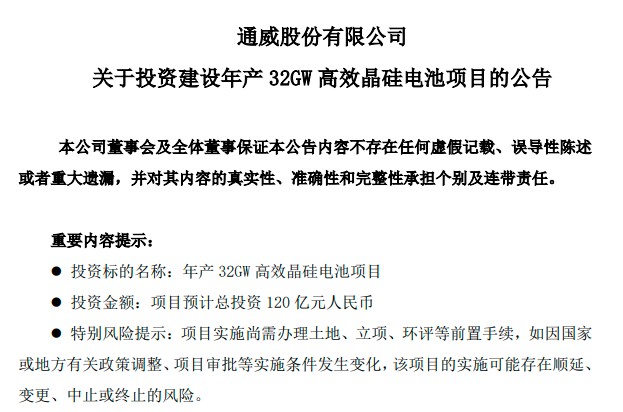

3 月 31 日通威股份官宣其旗下通威太陽能與四川天府新區眉山管理委員會簽署《投資協議》,在眉山天府新區青龍街道投資建設年產 32GW 高效晶硅電池項目,項目總計金額 120 億,其中一期 16GW 電池項目投資約 60 億,力爭在 2023 年 12 月底前投產,二期 16GW 電池項目將根據協議約定擇機啓動。早在 3 月 14 日隆基股份也宣佈了 195 億的重大投資協議公告,其中對於電池項目斥資比例最高。光伏巨頭紛紛在電池片領域摩拳擦掌擴大規模,背後有哪些原因?華爾街見聞·見智研究來為大家進行解讀:

通威是做飼料起家,2006 年佈局多晶硅,2013 年進軍光伏電池片。目前在光伏領域已實現硅料和電池雙龍頭。從 3 月 28 日公司公佈的 2022 年一季度業績預告可以看出,其一季度業績預計 49-52 億元,同比大增 478%-514%。歸母淨利潤增加 40.04-43.04 億元,同比增長 503%-541%。雖然通威是硅料和電池雙龍頭,但可以看出硅料持續高價徘徊是業績大增的主要原因。電池環節由於受硅片漲價影響,成本升高後又難以順利轉嫁至組件環節,所以利潤在近一年一直受到擠壓。

但見智研究認為,無論是隆基此前加大對電池業務的投資還是通威本次對電池的擴產,本質是對加速電池佈局的認同。一方面就硅料業務而言,因為硅料是週期行業,2021 年由於供不應求所以價格一路飆升,給硅料企業帶來不菲的利潤;而今年由於硅料降價不及預期,即使業內都清楚明後年將伴隨大量產能過剩的風險,但對於今年而言,高價給企業帶來的利潤仍十分可觀,但是從長期看,硅料必然不會一直維持高毛利的態勢,所以即使成本管控非常好的通威股份,也不會只押寶硅料。另一方面,光伏的本質訴求是降本增效,也是其得以快速發展的原因,而光伏產業鏈中電池環節對增效至關重要,掌握領先電池片技術的企業便有望在此輪技術變革中獲得更多紅利,此環節大概率是頭部廠商未來幾年實現差異化競爭的關鍵環節。

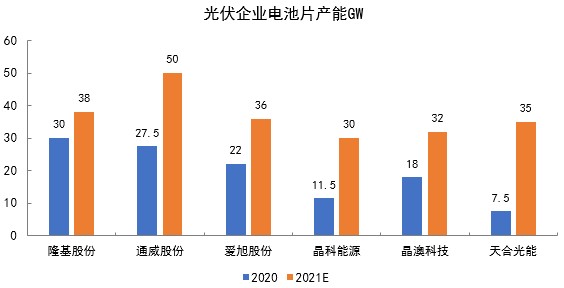

通威股份在 2021 年電池產能預計在 50GW,按此擴產進度,預計 2023 年公司單晶電池片產能將超 80GW。目前公司在 TOPCon 和 HJT 等 N 型電池領域均有佈局,公司目前有 500MW 的 TOPCon 產能,其 TOPCon 的中試線嫁接在眉山 210 的產線上,其金堂(一期)7.5GW 高效太陽能電池項目和眉山(二期)7.5GW 高效太陽能電池項目均為升級成 TOPCon 預留了技術升級空間。HJT 方面,目前公司已建成 1.4GW 中試線。

整體而言,見智研究認為,公司此次新上的 32GW 高效晶硅電池項目符合公司發展邏輯。就目前 N 型電池進展看,業內普遍採取的方式是多條路線並行的方式,至於 TOPCon 和 HJT 未來誰是主流,仍需技術發展來給出答案。但是就目前而言 HJT 降本速度還是較慢,TOPCon 現階段成本相對較低,故今年有望大規模放量。所以此次通威佈局電池既利於鞏固公司電池龍頭地位,也是重要的戰略佈局。