摩根大通承認:央行需要一場衰退,才能抗擊通脹

摩根大通的歐洲經濟學家今日表示,英國央行面臨的通脹問題或許需要一個 “不舒服” 的調整,在其模型中,GDP 停滯也可能是不夠的,只有一次經濟衰退才能確保勞動力的平衡。

不久前,有觀點認為由於美國高企的通脹已經使得拜登的支出率跌至其執政以來新低,同時也預示着民主黨在中期選舉中的必然失敗,因此為了降低通脹,美聯儲迫切希望創造一個 “衰退”。

摩根大通的歐洲經濟學家今日表示,英國央行面臨的通脹問題或許需要一個 “不舒服” 的調整:雖然由於能源和其他商品價格異常高的貢獻,目前的超調大部分將是過渡性的,但勞動力市場繼續迅速收緊,並使人們越來越擔心通脹在中期會在何處。

摩根大通承認,僅僅是經濟停滯,也就是 “軟着陸”,或許也已經不夠了。

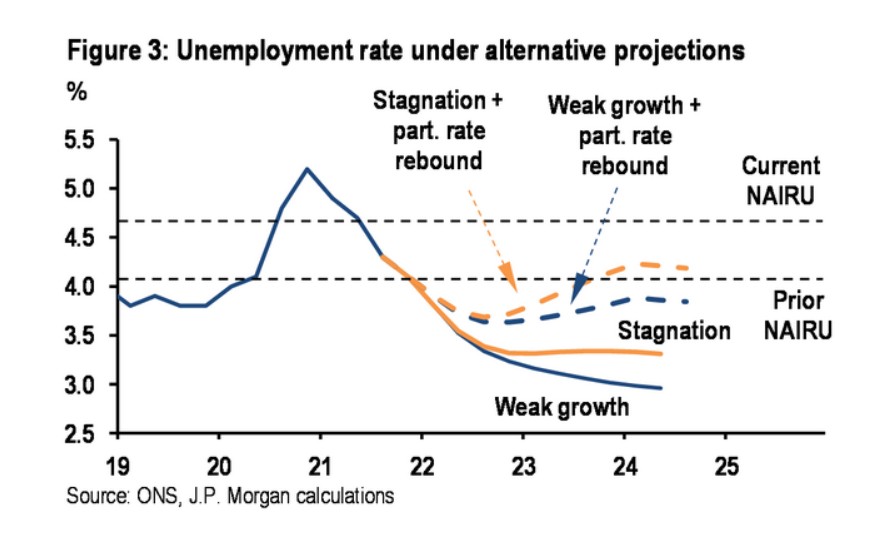

即使是 GDP 停滯也可能是不夠的:基於這些模型結果,我們對幾種替代 GDP 增長情況下的失業率進行了模擬。這些説明性的,基於過去的行為的數據表明,在沒有非常疲軟的增長結果的情況下,勞動力市場將保持緊張。

我們自己的微弱增長情景預計,22 年下半年的產出年化速度僅有 0.5%。然而,鑑於我們預計周圍幾個季度的增長將超過 1%,模型中的滯後性使得這種情況下的失業率到 2023 年底仍將下降到 3%。

如果 GDP 從(今年)第二季度開始停滯一年,將勢必會推高失業率,但鑑於 GDP 僅比 1% 低一個百分點,所以僅推高 0.3% 個基點。這將使勞動力市場看起來仍然非常緊張,即使按照疫情前的標準,當時的 NAIRU(非加速通脹的失業率)被認為更接近於 4%。

在假設參與率在明年年底前完全扭轉疫情的下降的弱增長情況下,失業率會上升,但仍低於 4%。參與率回升的停滯將使失業率回到疫情前的 NAIRU,反之可能仍然使勞動力市場緊張。

摩根大通的結論是,“需要一次衰退來確保勞動力市場的平衡,這將會導致市場信心的喪失以及企業的縮減,而非一個技術性的收縮,導致短暫的 GDP 下降。”

可能不僅僅是英國央行面臨這樣的問題,西方各個央行在當前幾十年來最高水平的通脹面前可能都將如此。

市場對 2023 年之後的三次利率削減進行了定價,屆時"硬着陸"經濟衰退已然發生,美聯儲開始了下一個寬鬆週期。

華爾街見聞稍早前文章梳理過,上世紀 70 年代,美國爆發了一場前所未有的通脹,最終演變成了一場史詩級的 “滯漲”。當時,美聯儲低估了所謂的 NAIRU,其認為自己有比實際更大的政策靈活空間,當 1980 年美國通脹率飆升至前所未有的 15% 之時,美國 GDP 增速急轉直下,失業率飆升,舉國陷入史無前例的危機。

80 年代時任美聯儲主席的保羅·沃爾克因為其 “壯士斷腕” 的勇氣,以不惜一切代價扭轉市場預期,一口氣將利率水平提高至創紀錄的 21%,而成功讓美國脱離滯脹的苦海。

然而,當前的通脹已經如同一批脱繮的野馬,鮑威爾還能像沃克爾一樣馴服通脹,且還能按照其説的避免一場衰退——經濟實現軟着陸,通脹下降,失業率保持穩定?