市場不解之謎:為何海外股市不跌?

高盛認為,政府財政支出正在增加,估值低於長期平均水平,資產負債表較為強勁,信貸市場相對穩定等多種因素助推當前股市走高。

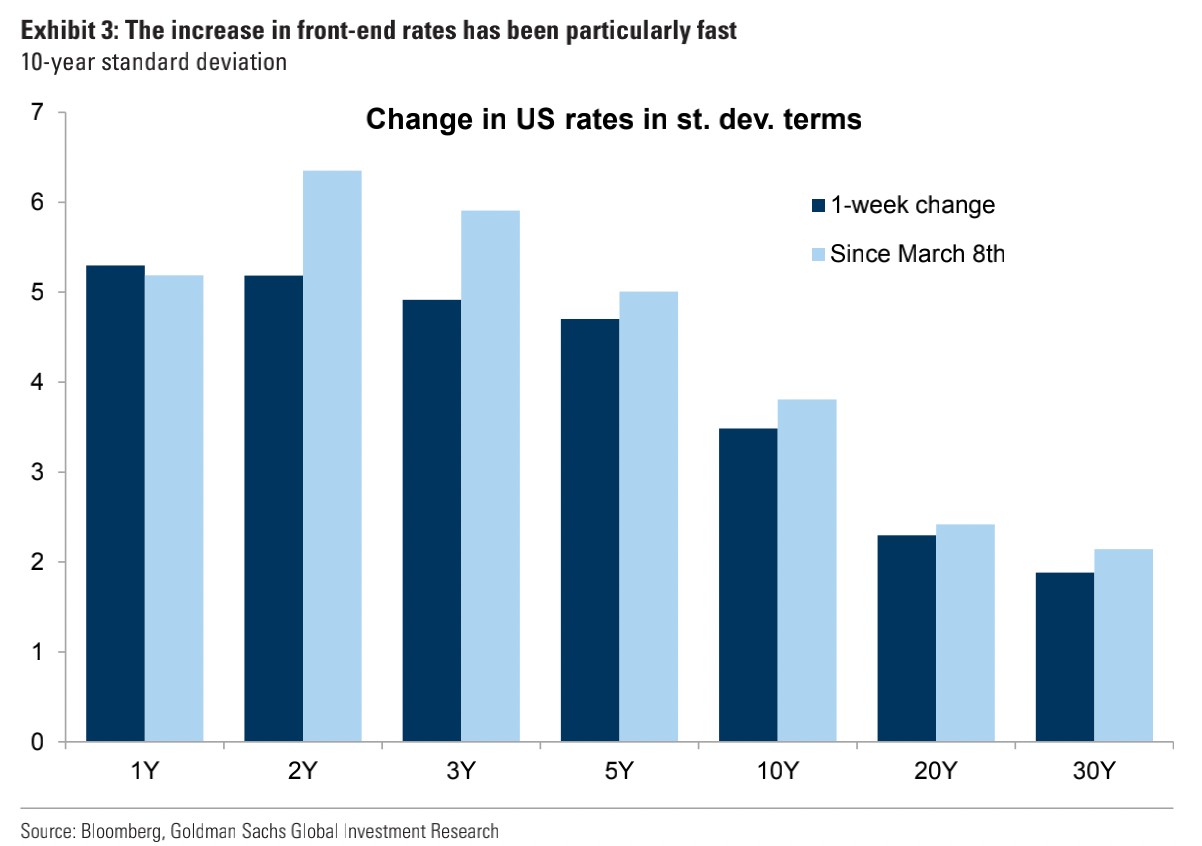

當前,俄烏局勢動盪不定,高通脹席捲而來,加息預期愈發激進。

市場已從去年押注的美聯儲不加息加碼到加息 8 次,曾經的 “通縮暴風眼” 德國通脹率飆升至 7.6%......

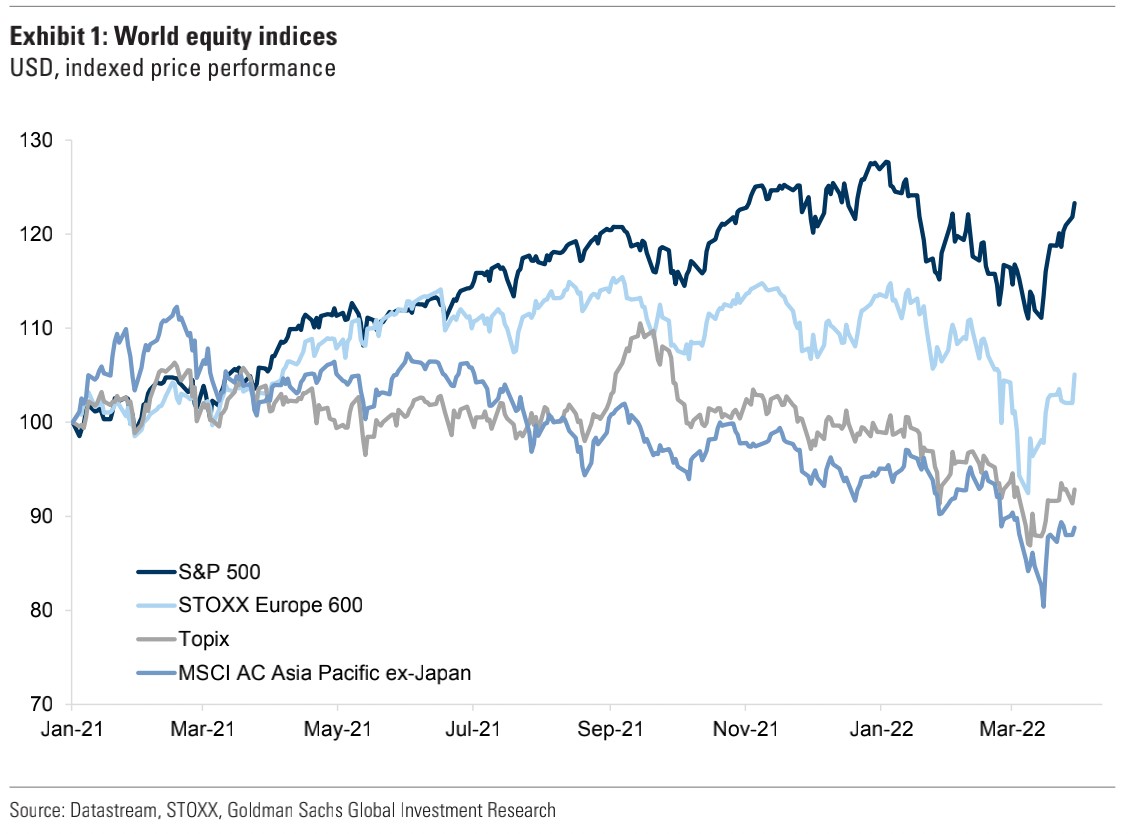

讓人奇怪的是,在並不利好股市的大環境下,海外股市依然表現良好,標準普爾 500 指數本月上漲 5%,目前僅比 1 月 3 日低 4%,創歷史新高;歐洲斯托克 50 指數今年跌幅也不到 8%。

高盛認為,乍一看不正常,實際市場卻比較理性,並在最新報告中給出了四個為何股市目前表現良好的原因。

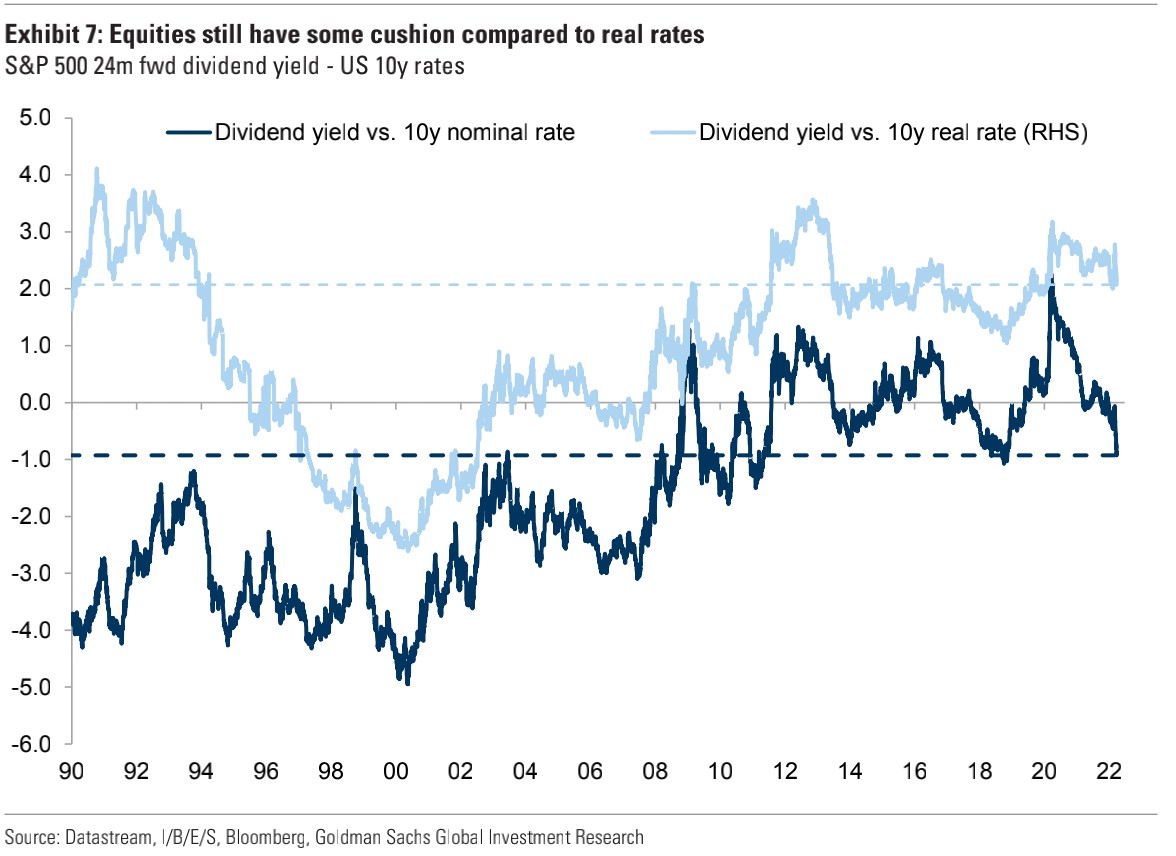

實際利率仍為負值,股票表現優於債券

儘管目前為止美國利率略有上調,但實際利率仍為負值,相較於債券,投資者往往會選擇股票。

債券收益率產生部分負的實際回報,投資者自 1994 年以來首次面臨巨大的損失。在今年年初,10 年期美債收益率為 1.5%,現在約 2.5%,今年以來,美國債券價格下跌了 6.0% 以上,1994 年為 3.0%,3 月份的降幅是 40 多年來最嚴重的一個月。

而股票是一種真實資產,在後金融危機時代,疲軟的經濟活動和較低的通脹壓低了名義 GDP,提高了股票風險溢價,降低了債券期限溢價。只要經濟增長,收入和股息也應該增長。股票風險溢價在後疫情週期開始下降,但仍高於金融危機前時期。

股息收益率與名義或實際收益率之間的差距仍高於 1990 年以來的平均水平。雖然從絕對值來看,股票可能沒有太大的上漲空間,但風險平衡已經悄然發生了變化,吸引力相對提高。

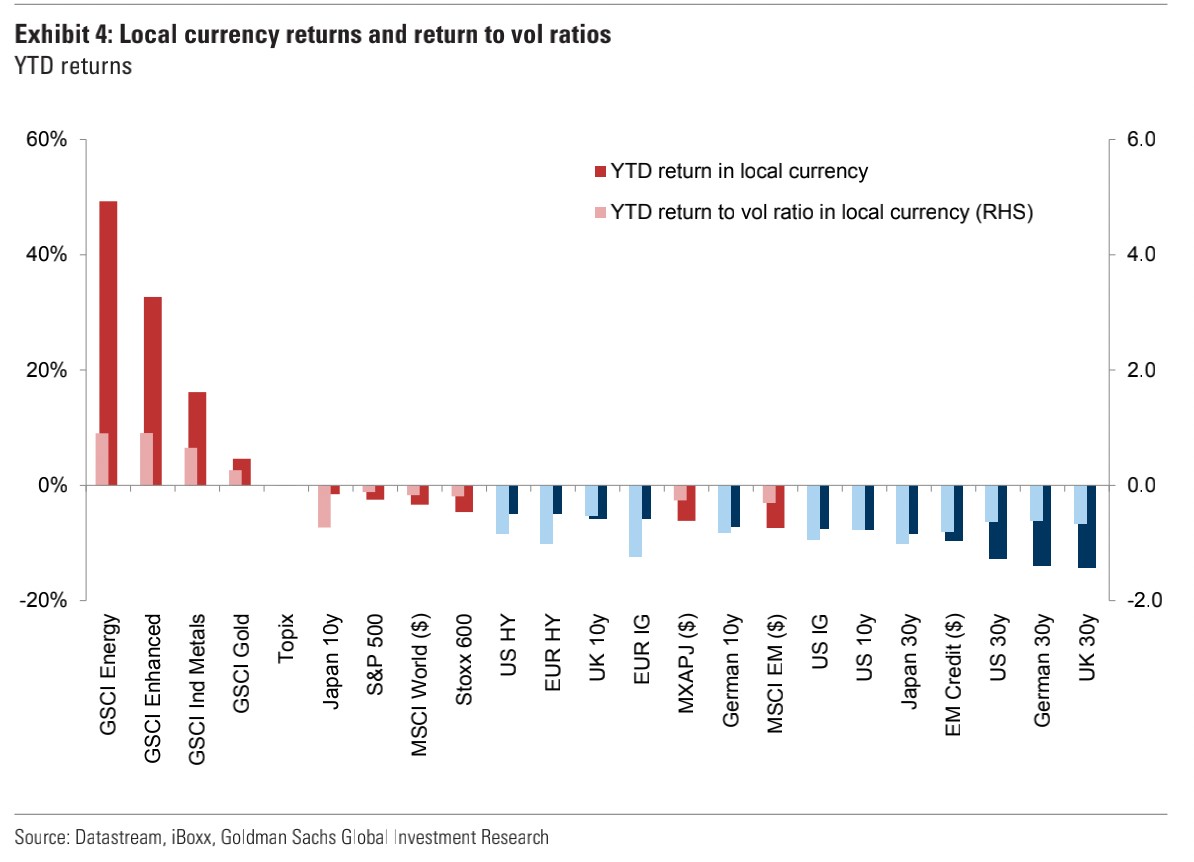

高盛認為,今年目前的回報模式實際上是過去十年的鏡像。表現最好的資產是大宗商品和通脹保值債券和股票;信貸市場和政府債券表現不佳。

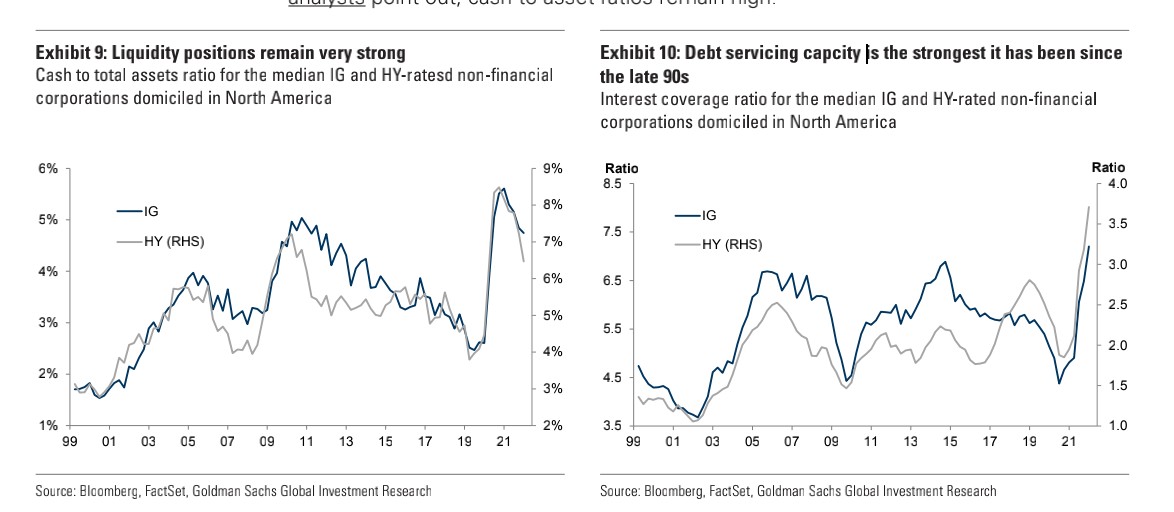

私營部門資產負債表較為強勁,信貸市場相對穩定

疫情導致美國家庭儲蓄率居高不下,儘管存在實際可支配收入下降的風險(高通脹),但家庭仍處於相當強勢的地位,尤其是考慮到許多國家的失業率處於歷史低點。與此同時,銀行資產負債表較為強勁,企業資產負債表保持健康。

信貸市場相對穩定,系統性風險減少。高盛分析師指出的,現金佔總資產的比率仍然很高,同時企業償債能力較強。

許多政府財政支出正在增加

雖然貨幣政策正在收緊,但利率仍然相對較低。

此外,高盛報告指出,多國資本支出和基礎設施支出可能會增加。俄烏衝突爆發後,歐洲地區對財政支出的態度發生改變。

例如,2022 年德國國防預算將當前預算草案中的 503 億歐元(約佔 2022 年 GDP 的 1.3%)增加約 0.7%,至 750 億歐元。根據其標準財政支出乘數,這可能會將俄烏衝突對德國經濟增長的拖累減少 0.5 個百分點以上。

綜合起來,可能會將 2022 年的德國聯邦赤字提高約 1250 億歐(佔 2022 年 GDP 的 3.3%)至約 2200 億歐元(佔 2022 年 GDP 的 5.9%)。

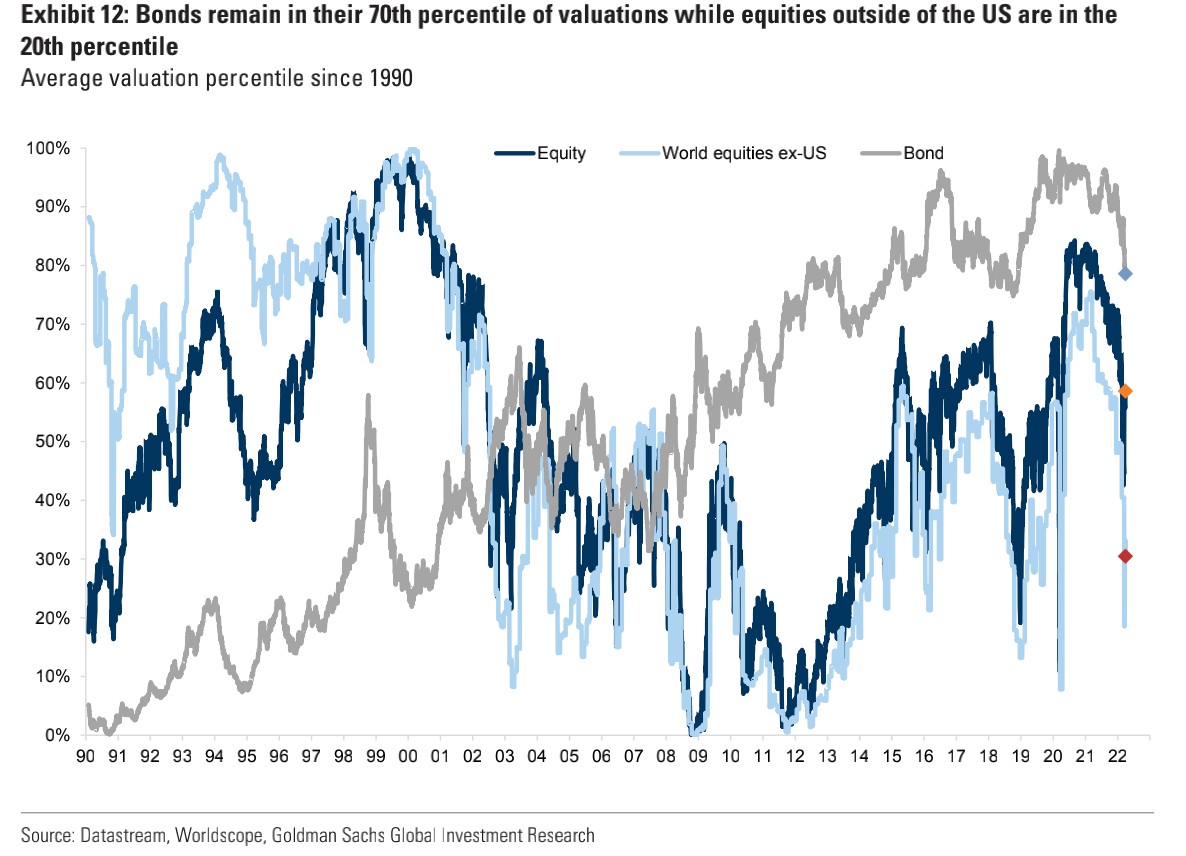

估值低於長期平均水平

雖然股市僅略低於最高水平,但隨着市場落後於收益的增長,過去一年的總估值有所下降。

比如,一年前債券市場的估值接近第 100 個百分位(收益率處於歷史低點,約四分之一的政府債務收益率為負)。當時,股票價格也很高,處於第 80 個百分位左右。但如今在全球範圍內,股票價格已經下降到第 50 個百分位左右,而在美國以外的地區,股票價格更接近第 20 個百分位。

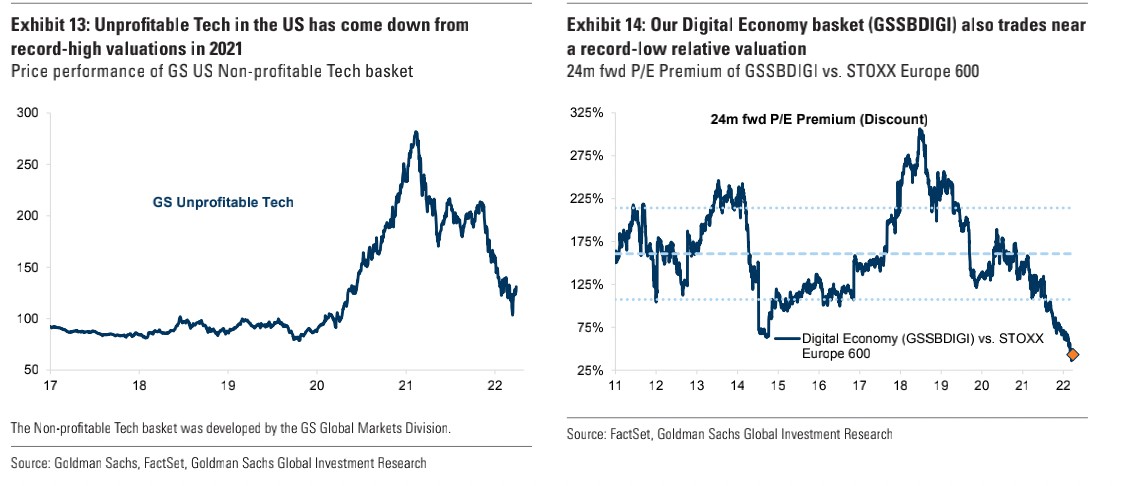

雖然美國股票總體上估值依然高,但隨着利率預期的提高,其中估值最高的部分評級大幅降低。

然而,在指數層面,這一降幅被普遍表現良好的大盤股科技股,以及能源等他領域的上漲所抵消。