“這令人震驚”!量化大佬稱:美聯儲在被迫 “剎車” 前只能加息至 1%

一旦 “影子利率” 到達最高點,美聯儲不僅必須提前結束緊縮政策,還會匆忙進入一個寬鬆週期。

雖然近期美聯儲不斷暗示將大幅加息,仍有分析指出,美聯儲在重新進入寬鬆政策之前,最高只能加息至 1%。

美聯儲嚇壞市場

週五,人稱 “大空頭” 的法國興業銀行策略師 Albert Edwards 在一份報告中寫道:“美聯儲迅速縮表的前景已經嚇壞了市場”。

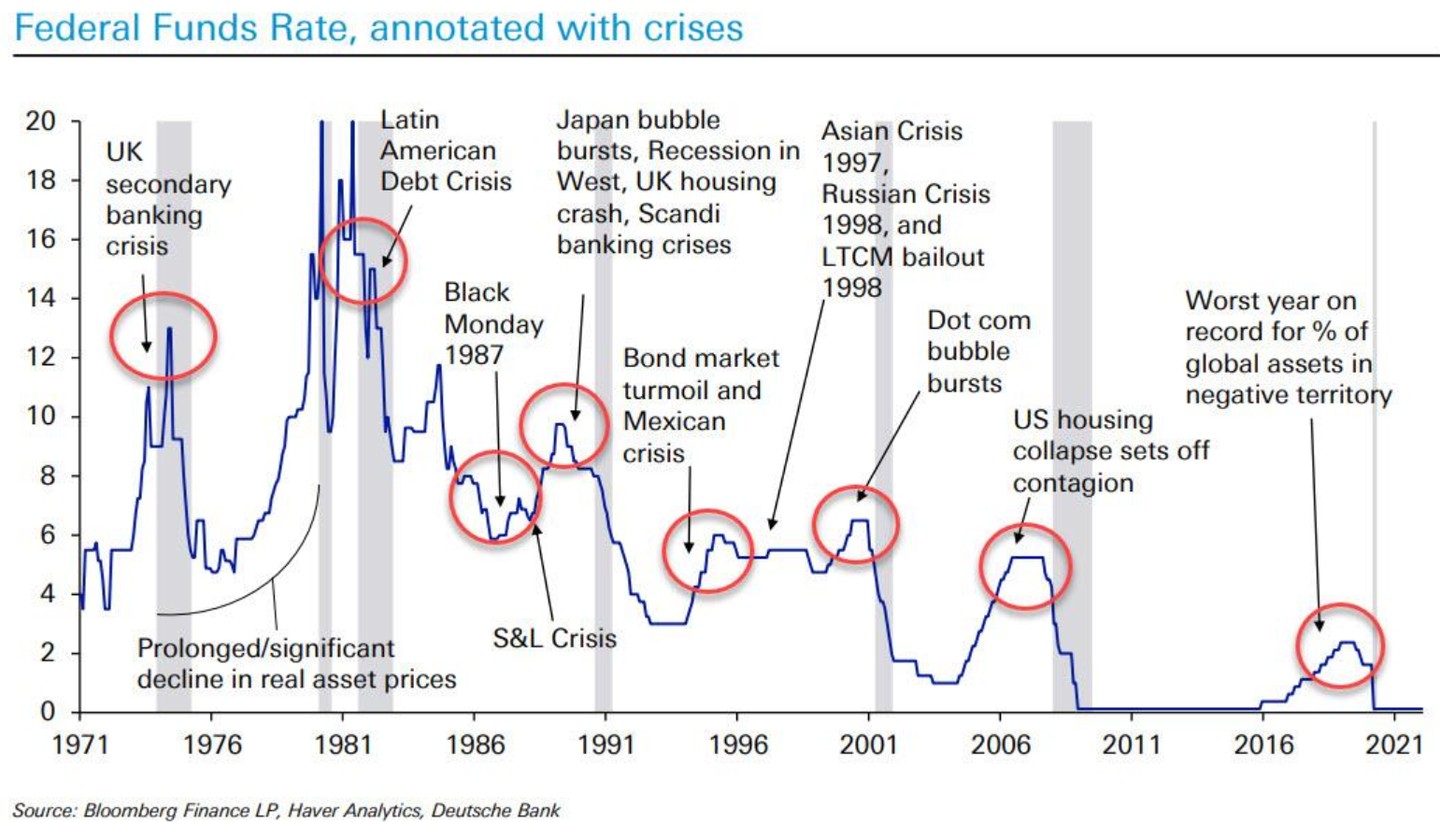

當地時間 4 月 7 日,聖路易斯聯儲主席詹姆斯·布拉德表示,美聯儲需要在年底前將聯邦基金利率再提高 300 個基點,以消除目前徘徊在 8% 附近的通脹率。這意味着美聯儲在今年剩下的六次會議上平均每次要提高 50 個基點,將利率區間升至 3.25%~3.5%。

考慮到上一次通脹率到達 8% 附近,當時的聯邦基金利率是 12%。

稍早前,美聯儲 “二把手” 提名人佈雷納德預計最早 5 月開始快速縮表,且縮錶速度將比 2017-2019 年的週期快得多。

利率很可能在 1% 見頂

一個很明顯的問題是,在不破壞金融體系的前提下,加息幅度可能在哪裏見頂?如何平衡加息與縮表?

Edwards 稱其同事——法興銀行內部量化專家 Solomon Tadesseh 知道這個答案。

業內主流人士很少聽説過 Solomon。2018 年 12 月,美聯儲加息至 2.5%。而在當年的 5 月份,他就成功預言了聯邦基金利率的峯值。

根據他對於本輪加息週期的最新分析,美聯儲在重新進入寬鬆政策之前,最高加息至 1%。

這與市場目前的預期相差甚遠。市場預計美聯儲將迅速加息,到 2023 年 3 月聯邦基金利率將最高接近 3.5%。

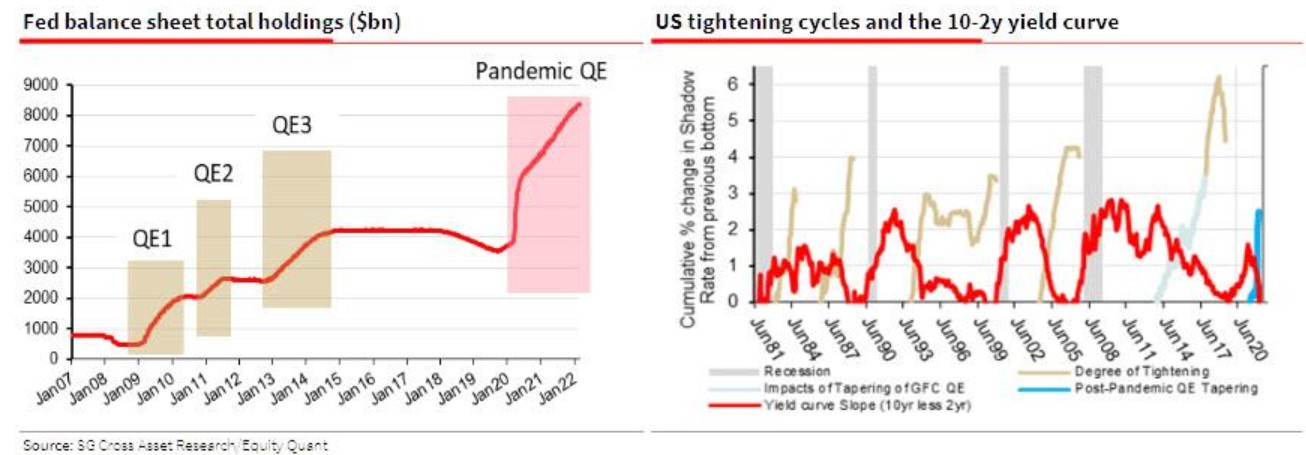

Solomon 的分析認為,量化寬鬆或緊縮的速度可以與主要聯邦基金利率相結合,從而計算出 “影子利率”。反過來,可以從 “影子利率” 和緊縮或寬鬆的速度計算出聯邦基金利率。

“影子利率” 是芝加哥大學學者 Jing Cynthia Wu 和美林證券的 Fan Dora Xia 聯合開發的、在金融危機後美聯儲實施量化寬鬆和前瞻指引的特殊環境下,旨在更準確評估非常規政策下實際利率水平的工具。

現在,美聯儲資產負債表從 2018 年底的不足 4 萬億美元擴大到近 9 萬億美元,相當於 “影子利率” 降至-5%。

但現在美聯儲已經開始收緊貨幣政策,量化寬鬆逐漸結束,加上美聯儲已經加息 25 個基點,這意味着 “影子利率” 已經從-5% 躍升至-2.5%,即上調 250 個基點。

據其研究,在疫情期間,美聯儲的政策寬鬆了約 800 個基點。

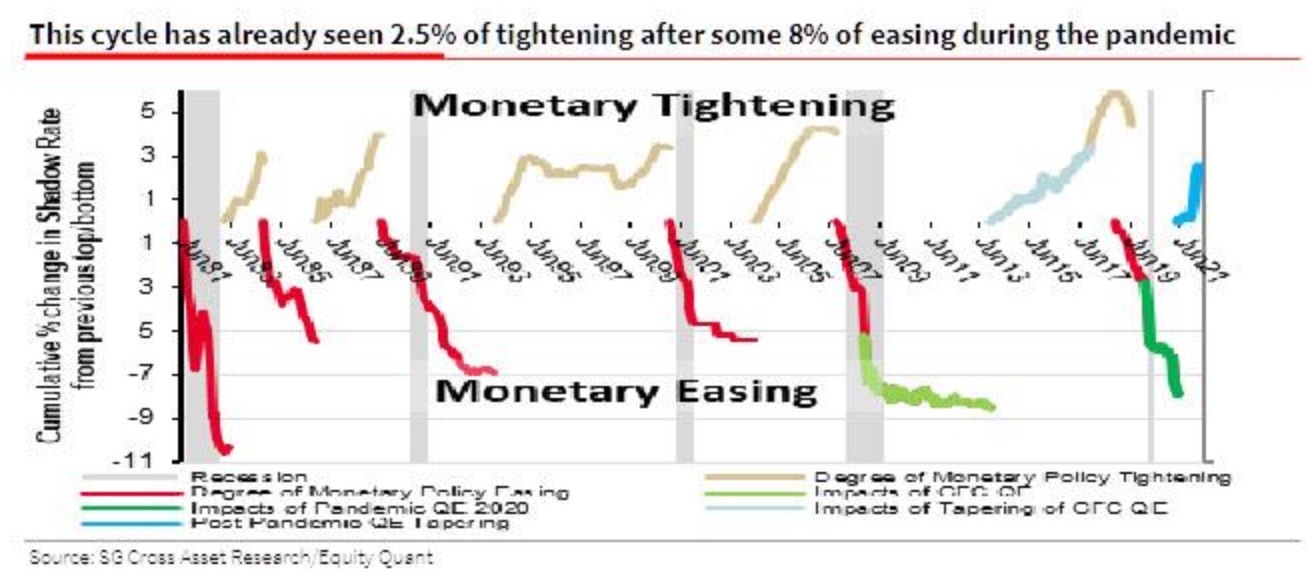

Solomon 還構建了一個 MTE 比率 (前一個週期緊縮程度與寬鬆程度之比)。20 世紀 80 年代中期以來,隨着對抗通脹成為主流,MTE 已經降至 70% 左右。

這裏值得一提的是,Edwards 發現,如果根據現在的 CPI 水平,這個比率按理説應該到達 1.5 倍。但是,由於美聯儲過度寬鬆政策導致的金融市場泡沫已經破滅,阻礙美聯儲進一步收緊政策,因此 MTE 處於 70% 的水平是比較合理的。

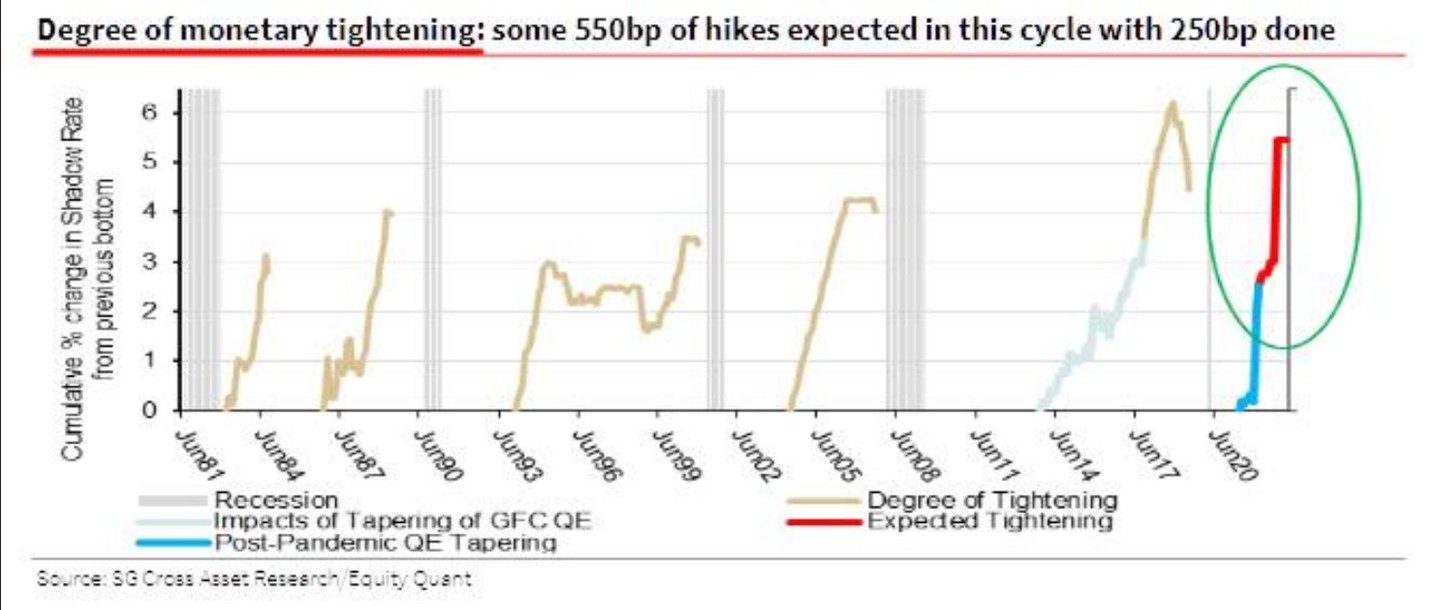

如果取上面的 70% MTE,前一個週期政策寬鬆 800 個基點,這意味着政策需要收緊約 550 個基點,那麼 “影子利率” 將很可能躍升至最高點。實際上,自去年以來,“影子利率” 已經在不斷走高。

一旦 “影子利率” 到達最高點,美聯儲不僅必須提前結束緊縮政策,還會匆忙進入一個寬鬆週期。

鑑於政策已經收緊了 250 個基點,政策收緊的餘地還有 300 個基點。這主要反映在兩個方面,一方面是加息至 1.5%,另一方面是量化緊縮。

但現在美聯儲會議紀要證實量化緊縮將加快至每月 950 億美元 (或更多),根據 “影子利率” 的計算規則,需要削減加息幅度。

按照 Edwards 的總結,美聯儲在被迫 “剎車” 前,實際的聯邦基金利率將很難達到 1%。

” 這令人震驚!”