大摩解讀:為什麼本輪美債收益率曲線倒掛不一樣?

此一時彼一時,本輪曲線倒掛受到兩大 “人為因素” 影響,導致過去 70 年的 “倒掛信號” 有所失靈。

作為著名的反向指標,美債收益率曲線倒掛,尤其是重要風向標 2/10 年期收益率曲線的倒掛讓全球市場都繃緊了心絃。

德意志銀行曾指出,在過去 70 年裏,美國的經濟衰退都是在 2/10 年期美債收益率曲線倒掛後才發生的,從倒掛到衰退平均需要 12-18 個月的時間。

美國聖路易斯聯邦儲備銀行統計數據顯示,1976 年以來,除了 1998 年,2/10 年期美債收益率每次發生倒掛後,美國經濟都陷入了衰退,不過時滯有長有短,從 10 個月到 33 個月不等。

所以同樣的情形會在再度上演嗎?這種恐懼同時降臨在所有投資者心頭。

然而,摩根士丹利發佈報告指出,雖然收益率曲線或將持續存在,但是這不一定就是經濟衰退的信號。他們借用美國第 32 任總統富蘭克林·羅斯福的名言表示,如今投資者對收益率曲線倒掛的唯一恐懼……就是恐懼本身。

摩根士丹利表示,在幾十年前,由於當時美債收益率水平與通脹、GDP 以及美聯儲的政策密切相關,所以收益率曲線倒掛具備更好的信號效果。但是今天的收益率曲線受到兩個因素的獨特影響,而這些因素限制了曲線中所包含的宏觀經濟信號。

首先,一些技術上的扭曲人為地致使收益率曲線比過去更加平坦,比如美聯儲海量的量化寬鬆政策、美國養老基金的巨大需求等都會壓低 10 年期和 30 年期國債收益率水平,並遠低於和通脹增長相一致的水平。

摩根士丹利對此認為,這些技術扭曲致使收益率曲線比其真實水平平緩了 50-100 個基點,所以息差超過 75 個基點的 2/10 年期收益率曲線才應該是新的衰退信號,而不是一開始倒掛就要揹負這個頭銜。

其次,收益率曲線倒掛符合美聯儲正在實施的限制性貨幣政策。

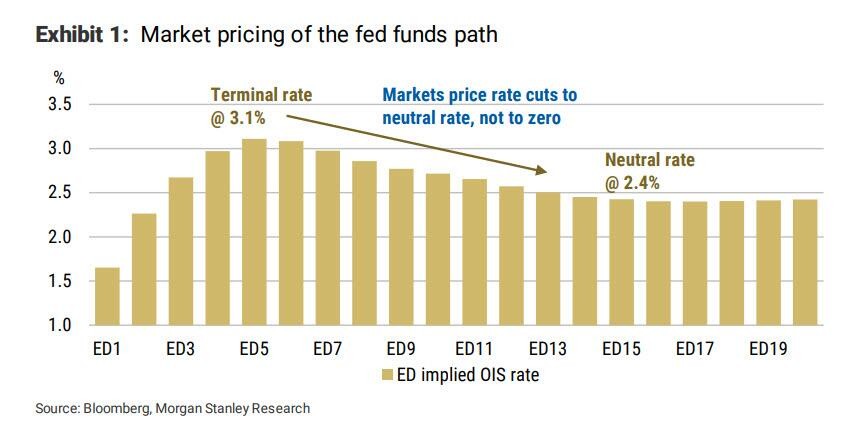

根據 3 月 FOMC 點陣圖顯示,美聯儲預計 2023 年聯邦基金利率將接近 3%,比美聯儲預期的 2.5% 左右的中性利率高出約 50 個基點。從本質上講,美聯儲正在描繪收益率倒掛曲線的景象,利率市場也正在反映美聯儲的政策路徑。

重要的是,市場定價並未反映出 2024 年將降息至零,而是將降為 2.5% 的中性利率,這基本不能被視為經濟衰退的信號。

那麼,即使不反映經濟衰退信號,收益率曲線還會進一步倒掛嗎?摩根士丹利認為,這將取決於市場定價。

從歷史的角度來看,許多投資者將 1994 年視為模板。1994 年,利率最終比美聯儲 Laubach-Williams 模型計算出來的中性利率要高出 100-150 個基點,因此目前投資者認為最終利率將比中性利率高出 100-150 個基點,即為 3.5-4.0% 左右,並且他們還希望經濟能像當年一樣軟着陸。

關於美聯儲即將推出的資產負債表計劃能否限制收益率曲線倒掛,摩根士丹利表示,如果美聯儲考慮出售美國國債,那麼收益率曲線可能會呈現陡峭走勢,但是這種陡峭並不是因為美聯儲的量化緊縮,美聯儲只是允許美國國債在其資產負債表外到期。

摩根士丹利提及,與市場主流看法相反的是,量化緊縮並不是量化寬鬆的對立概念。量化緊縮對利率市場產生的最終影響取決於美國財政部,而不是美聯儲。

而美國財政部或將通過增加短期國債供應來應對量化緊縮的影響,那麼相比於造成曲線變陡,更有可能會造成曲線變平。

不只摩根士丹利,此前高盛也曾在報告中指出,70 年來幾乎沒有例外的核心衰退指標“這次會不一樣”。

高盛表示,在通脹曲線顯著倒掛的高通脹環境中,名義美債收益率曲線倒掛並非那麼不正常。