高盛上调铜价目标:铜正在走向缺货,价格上涨不可避免!

高盛称,如果能源和劳动力成本持续上涨,铜价或上探至 1.3 万美元/吨。

铜在往年这个季节一般处于供应过剩阶段,今年却一反常态。3 月份,全球交易所铜库存录得 10 年来的首次下降。

高盛分析师 Nicholas Snowdon 团队近期发布报告,称全球铜市场正在走向缺货。

一方面欧洲和亚洲主要经济体需求保持强劲,一方面,全球第一大铜产国智利生产受阻,俄乌冲突下俄罗斯铜供应前景不明,铜市场的基本面已经收紧。

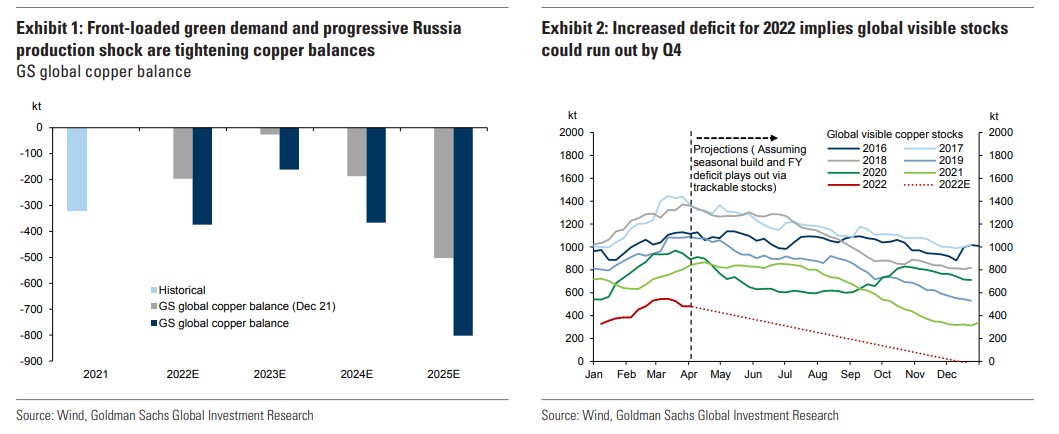

他们预计 2022 年精炼铜缺口将达到 37.4 万吨,是之前估计的两倍,称现有库存或将在第四季度耗尽。此外,高盛还将 2023 年精炼铜缺口预期从此前的 2.8 万吨增加至 16.1 万吨,2024 年预期从此前的 18.7 万吨增加至 36.6 万吨。

高盛称,要恢复市场供需平衡,需要增加废铜供应或提高价格刺激供应增加。

但其模型发现,目前的废铜市场还没有成熟到可以发挥这一作用;另外,铜价今年还未对基本面收紧做出明显反应,因此,未来铜价上涨将不可避免。

供应冲击正在路上

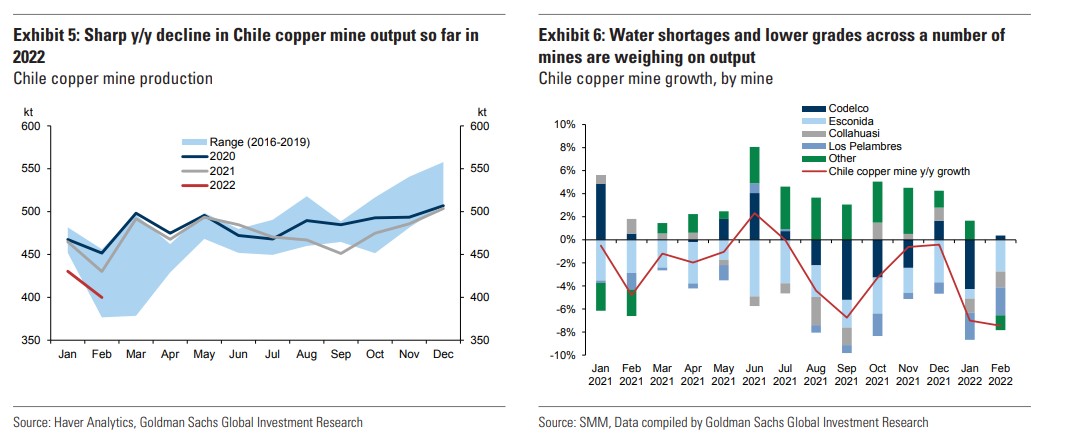

今年以来,智利——全球最大的铜生产国——的铜产量远低于预期,接近一半的供应受到影响。

高盛预计,受水资源短缺以及订单等级下降影响,智利一季度铜产量将下降 5%-10%。

另外,铜矿品位不尽人意以及矿井技术挑战影响了矿山的产能,新拟定的新矿区使用费规定可能大幅增加铜矿的运营成本。

如果这种趋势继续下去,预计今年智利的铜供应量将减少 56 万吨,全球供应增量将减少近三分之二。

俄罗斯铜供应仅占全球供应总量的 5% 左右,但是俄罗斯铜出口超过三分之一供应欧洲。俄罗斯的铜供应将直接影响欧洲铜市的稳定。

高盛指出,虽然现阶段俄乌冲突对金属供应的影响并没有原油、小麦和玉米那样严重,但随着俄罗斯获得资本、关键的采矿投入和人才的渠道受到限制,他们在中期提高或维持矿山产量的能力大幅下降。

另外,随着欧盟制裁不断升级,俄罗斯铜出口贸易或将受到拖累,进而加剧欧洲铜市供应短缺风险。

“近期贸易中断风险仍然存在,欧盟禁止俄罗斯船只进入该地区港口,可能会在未来几个月造成货运能力紧张。”

因此,高盛下调了俄罗斯的供应能力预测,并将全球铜供应中断的可能性从此前的 5% 上调至 15%。

短时间内或无法弥合供应缺口

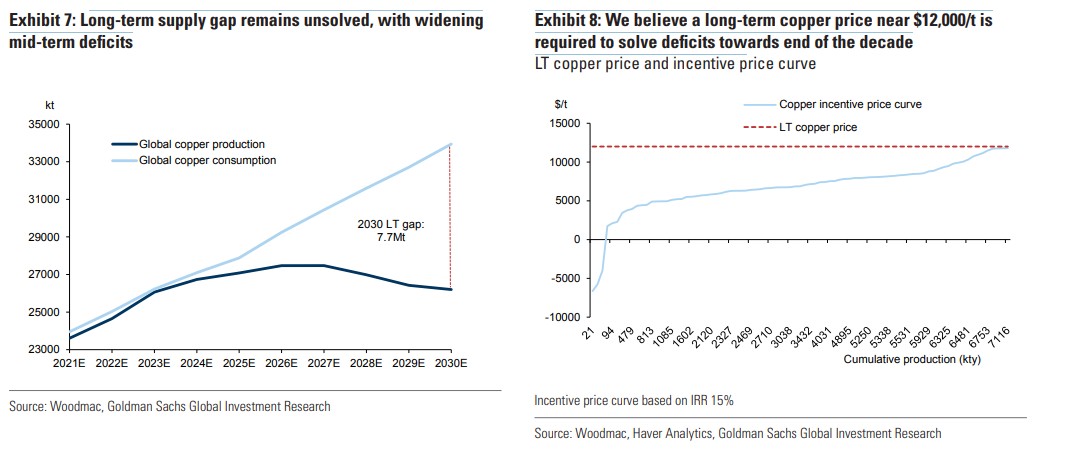

高盛指出,虽然铜价自 2020 年 5 月以来上涨了 117%,但铜矿长期供应却没有做出明显反应。高盛预计截至 2030 年的长期供应量为 770 万桶,预期与一年前基本持平。

另外,由于长期没有新的项目获得批准,高盛预计,未来十年,全球铜市将处于无止境的供应短缺状态。

高盛估计,随着能源和劳动力成本不断上升,要想在 2030 年底以前刺激铜供应增长弥合供需缺口,铜价需要上涨至 1.2 万美元/吨。如果能源和劳动力成本持续上涨,铜价应进一步上涨至 1.3 万美元/吨。

高盛将未来 3 个月、6 个月以及 12 个月铜目标价分别上调至 1.15 万美元/吨、1.2 万美元以及 1.3 万美元。上月初,高盛预测铜价未来 12 个月将上探至12000 美元/吨。