罕見!股債油齊下跌,2018 年全球崩盤重演?

4 月份,債券、股票和石油價格出現了罕見的協同拋售。

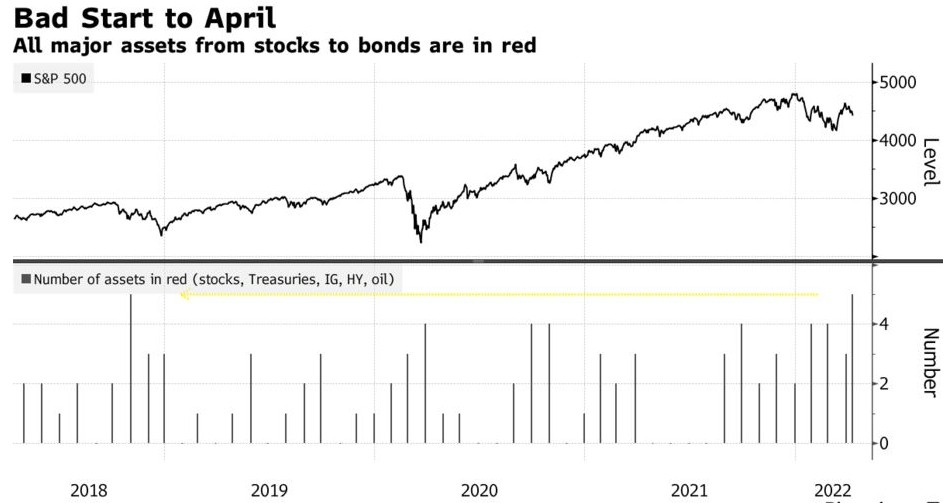

3 月底全球市場感覺良好的日子已經一去不復返。從股票到債券,一切市場都在下跌——甚至油價也從接近紀錄的水平回落,這是一場跨資產的拋售,讓人想起了 2018 年 10 月由利率上升引發的崩盤。

這要歸咎於美聯儲意圖通過加息和縮表來遏制 40 年來最嚴重的通脹,即便這將威脅到經濟增長。四年前,美聯儲主席鮑威爾面臨的市場動盪最終而不得不停止加息,但與此不同的是,最近幾周,投資者一直收到一位又一位美聯儲官員不斷鷹派言論的影響。

隨着貨幣政策支持的迅速消退和經濟衰退風險的上升,美國投資者們正在縮緊倉位。醫療保健等對經濟放緩有彈性的公司重新受到青睞,派息股票等也是如此。與此同時,期權市場對套期保值的需求正在攀升。

退休服務公司 Empower 高級經濟顧問 Robert DeLucia 表示:“這兩種情況的共同特點是對經濟衰退的恐懼,這種恐懼已經取代了加息的教科書效應。我們看到投資者紛紛湧向防禦性股票,並對週期性股票感到厭惡。”

4 月過去一週多,在標普 500 指數成份股中,肥皂製造商、製藥商和公用事業企業成為主要贏家;成份股中較弱的板塊是芯片製造商和船運公司,這些公司的利潤前景與經濟密切相關。該指數本月累計下跌 2.6%,其中週一下跌了 1.7%。新興市場也在遭受損失,跟蹤新興市場股票和債券的指數分別下跌 2.6% 和 1.4%。

隨着美聯儲進入預計將是 1994 年以來最激進的緊縮週期,美國經濟衰退警告聲越來越大。德意志銀行策略師 Binky Chadha 和 Parag Thatte 在本月早些時候稱,他們預計標普 500 指數將在 2023 年底較高點跌 20% 至谷底,與此同時美國經濟將出現收縮。

儘管如此,經濟增長收縮的證據目前還不足。勞動力市場正在蓬勃發展,消費金融看起來健康,企業資本支出計劃依然強勁。因此,投資者最近紛紛湧向安全股,究竟是出於對經濟增長恐慌還是估值恐慌,還有待商榷。但可以肯定的是,美聯儲的鷹派立場仍有能力威懾市場。

根據美聯儲 3 月政策會議紀要,美聯儲縮表的開始時間和速度將比一些投資者預期的快,這也是近期市場暴跌的原因之一。而上週美聯儲理事佈雷納德、聖路易斯聯儲主席布拉德的言論更是加強了市場相關的鷹派政策預期。

美債遭到拋售,十年期國債收益率 2019 年 3 月以來首次攀升至 2.75%,經通脹調整後的利率不斷走高。 彭博追蹤政府債券的指數在 4 月份下跌了近 2%,這是該指數連續第五個月下跌,是 2016 年以來持續時間最長的一次。追蹤投資級債券和高收益債券的指數也出現了下跌。如果股票、債券和石油價格在 4 月結束時走低,這將是 2018 年以來所有主要資產首次同時出現虧損。

22V Research 的創始人 Dennis DeBusschere 稱:“就在兩週前,市場還在為經濟週期性過熱定價,美聯儲會在經濟長期增長和通脹預期保持不變的情況下解決這個問題。但佈雷納德駁斥了美聯儲不願接受通脹迅速放緩風險的觀點,市場對此做出了適當反應。”

隨着主權債券失寵,一羣投資者開始尋求持有現金避險。美國銀行 3 月份對基金經理的調查顯示,現金持有量升至 2020 年 4 月以來的最高水平。在 3 月份反彈期間削減對沖頭寸後,交易員們也在重新配置期權市場的對沖保護措施。 衡量標普 500 期權價格的 VIX 波動率指數本月已上漲 3.62 點,至 24.18 點,罕見低於標普 500 期權的 30 天實際波動率。 與此同時,芝商所單隻股票看跌看漲期權成交量比率的 20 日均值也從四個月低點上揚。

Yardeni Research Inc.分析師 Ed Yardeni 表示:“當美聯儲在對抗通脹的時候,不要和美聯儲作對,烏克蘭危機增加了美國和歐洲出現長期高通脹、長期緊縮性貨幣政策和經濟衰退的可能性。”