美銀基金經理調查:樂觀情緒跌至歷史新低,預計年內加息次數激增

美銀 4 月基金經理調查結果延續了上個月悲觀的全球經濟預期,在美聯儲為了遏制通脹飆升而變得更加激進的背景下,投資者被陰鬱的情緒籠罩,看空情緒非常極端,連市場多頭都相繼轉變樂觀情緒。另外,基金經理普遍預計,美聯儲今年加息 7 次,而該數值在上月調查時還為 4 次;預計緊縮週期將於 2023 年 4 月結束。

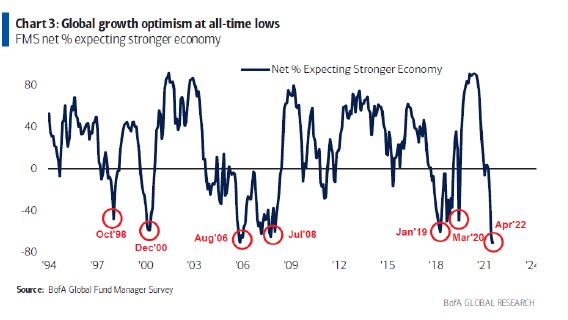

美銀最新的基金經理調查顯示,對於全球經濟的樂觀情緒跌至了歷史新低,全球投資界對經濟衰退的恐懼大幅飆升。4 月份的調查顯示,預計經濟將會惡化的投資者比例創出有史以來的最高。

美銀策略師表示,滯脹預期躍升至 2008 年 8 月份以來的最高水平,而貨幣風險升至歷史新高。本次調查在 4 月的第一週進行,共有 292 名參與者,所管理資產的總額為 8330 億美元。

調查結果凸顯出,在美聯儲為了遏制通脹飆升而變得更加激進的背景下,投資者被陰鬱的情緒籠罩。看空情緒非常極端,以至於觸發了美銀自身的買入信號,這是一個發現股市入場點的反向指標。

全球股市 3 月份自低點反彈後,本月承壓,債券收益率大幅走高。截止發文,美國 10 年期國債收益率短線上揚不到 4 個基點,使得日內整體跌幅收窄至 7.0 個基點,重返 2.7120% 一線。

不過,美銀策略師們並不認同這一戰術性買入信號,稱他們 “仍屬於 “逢高賣出” 陣營”,今年早些時候股市的下跌只是 “2022 年的開胃菜,而非主菜”。

美國銀行首席投資策略師 Michael Hartnett 等策略師在一份報告中寫道:

全球增長與股票配置之間的脱節仍然令人震驚。

美股大空頭、摩根士丹利首席美國股票策略師 Michael Wilson 同樣持有這一觀點,他認為,美國股市自高點的回落尚未反映經濟的急劇放緩。

即便一些知名多頭的樂觀看法也有所弱化,華爾街見聞稍早前文章提及,摩根大通的 Marko Kolanovic 建議投資者對近期股市的上漲進行獲利了結,將一些資金轉移到國債。

(美股)市場已經收復 3 月初拋售以來的大部分跌幅,看來不再超賣,而地緣政治、(貨幣)政策收緊和(經濟)增長相關的風險仍居高不下。

值得注意的是,美銀的月度調查顯示,投資者現在將全球經濟衰退視作最大的尾部風險,超過了俄烏戰爭,該因素3 月份處於名單榜首後,已經跌至第四位。調查顯示,戰爭憂慮的消解在一定程度上遏制了看空情緒,現金配置從上月高點回落。

美聯儲本月的會議紀要顯示,多名聯儲決策者 3 月會議就青睞加息 50 個基點,但考慮到俄烏局勢選擇加 25 個基點,多人預計未來可能適合一次或更多次加 50 個基點。與會者認為,貨幣寬鬆立場適合迅速轉為中性,可能讓利率超過中性水平。

越發鷹派的美聯儲和高通脹也使得被調查者加大了加息的預計,基金經理預計美聯儲今年加息 7 次,而該數值在上月調查時還為 4 次;預計緊縮週期將於 2023 年 4 月結束。

而在投資標的方面,調查顯示投資者對現金、大宗商品、醫療保健和能源以及原材料繼續看多,於此同時,其也規避債券、非必須消費品和歐元區股票。目前大宗商品的淨增持創有史以來的最高,其中以原油為首,隨後則是做空美債和做多科技股。

64% 的投資者預計標普 500 指數會先跌破 4000 點,隨後升破 5000 點,基金經理們預計美聯儲 “看跌期權” 將會在標普 500 指數處於 3637 點時出手救市。