亮眼財報的背後 高盛連續第三個季度賣股票了!

高盛財報顯示,資產管理的淨收入比一年前縮水了 88%,只有 5.46 億美元,低於一年前的 46 億美元。公開市場股票投資本季度虧損 6.2 億美元,已經是其連續第三季度的虧損;截至去年末,高盛過去兩年淨拋售 120 億美元股票,本季度又額外拋售了 10 億美元的股票,連續三個季度拋售。

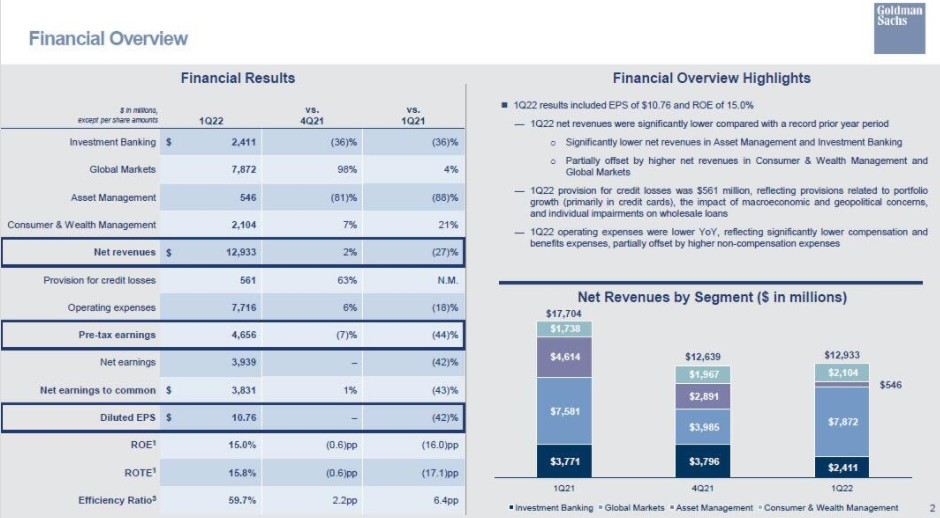

週四美股盤前,高盛發佈了 2022 年第一季度的財務業績,第一季度的整體收入為 129.3 億美元,每股收益 10.76 美元,雙雙高於預期。其中,最亮眼的無疑是高盛一季度呈現爆發式增長的 FICC 收入。

財報顯示,高盛第一季度的 FICC 銷售額和交易收入達到 47.2 億美元,同比增長 21%,而此前的預期為同比下降 20% 至 31.2 億美元,這也是高盛至少 5 年來最高的季度 FICC 收入。

所謂 FICC(Fixed income、Currencies & Commodities) 業務資產種類主要包括固定收益產品、外匯和大宗商品及衍生品。儘管投行業務整體疲軟不及預期僅錄得 21.3 億美元的收入,但大宗商品 Commodities 極大的挽救了其損失。

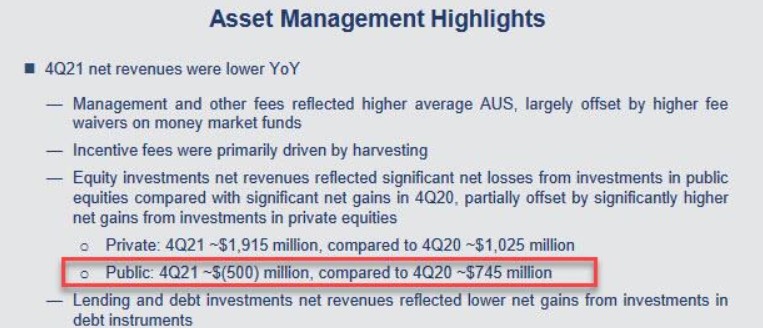

亮眼財報的背後是高盛資管業務投資收益的頹勢。在去年三季度高盛公開市場股票銷售和交易收入出現了 8.2 億美元的損失,四季度同樣有高達 5 億美元的損失之後,本季度,業績不佳之勢繼續延續。

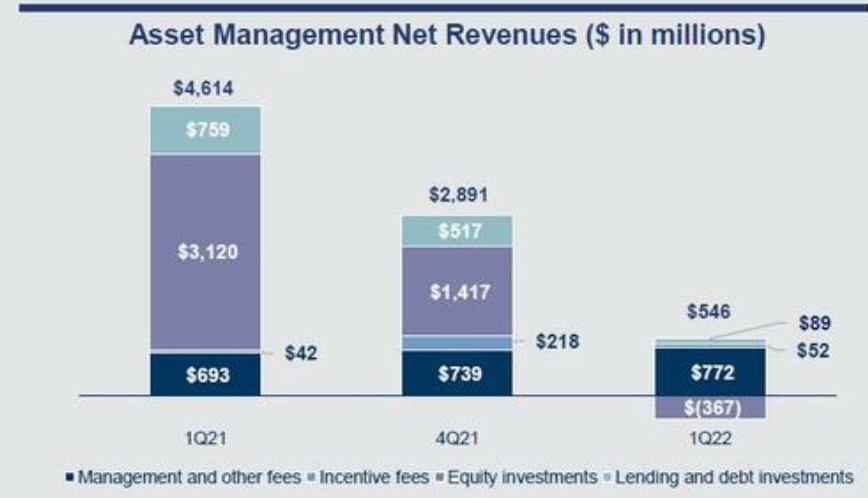

高盛財報顯示,資產管理的淨收入比一年前縮水了 88%,只有 5.46 億美元,低於一年前的 46 億美元。

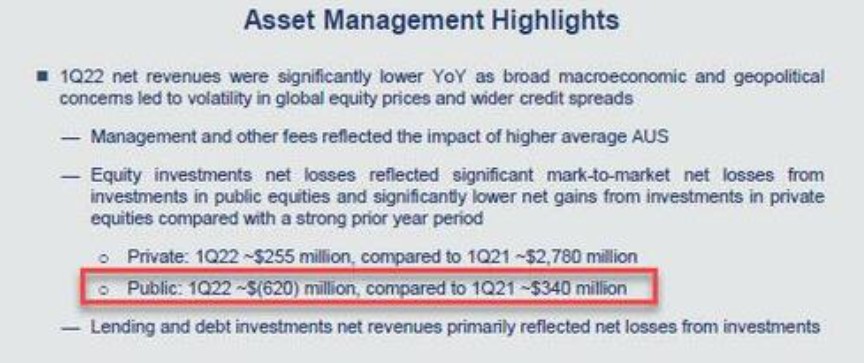

根據高盛的投資者報告,連續第三個季度,"股票投資淨損失反映了公開市場股票投資的重大按市價計算的淨損失。"

繼續來看其股權收入,本季度私募股權投資僅帶來了微不足道的 2.55 億美元,與一年前 27.8 億美元的鉅額利潤相比大幅下降,而公開市場股票投資本季度虧損 6.2 億美元,相比同期 3.4 億美元的收益簡直是天差地別,而這已經是其連續第三季度的虧損了。

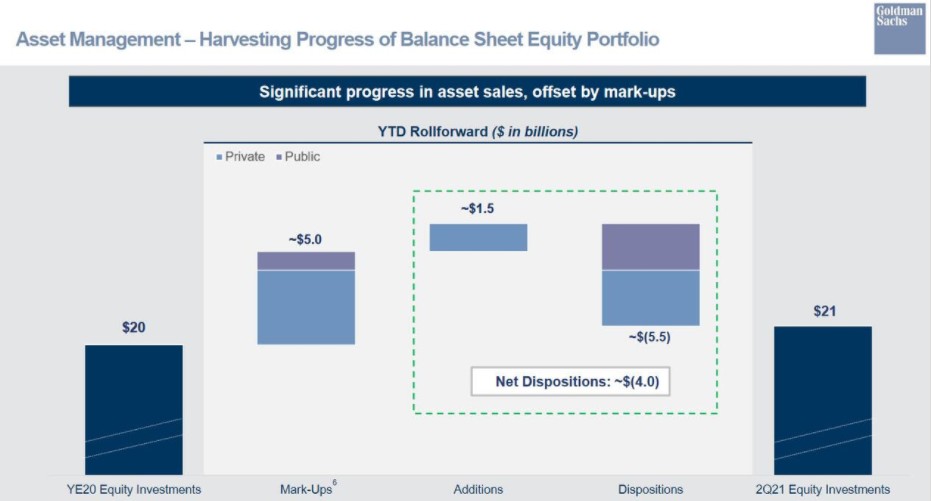

事實上,在高盛披露二季度資管業務收入創新高時,華爾街見聞文章就提到,高盛説,資管業務正在 “收穫” 股票投資組合資產負債表取得的進展。換句話説,就是在拋售。

二季度數據顯示,今年上半年,高盛資管業務的股票投資組合在持倉期間一共減持 55 億美元,相當於去年末股票投資組合總規模的四分之一以上,計入買入股票 15 億美元后,淨拋售 40 億美元。

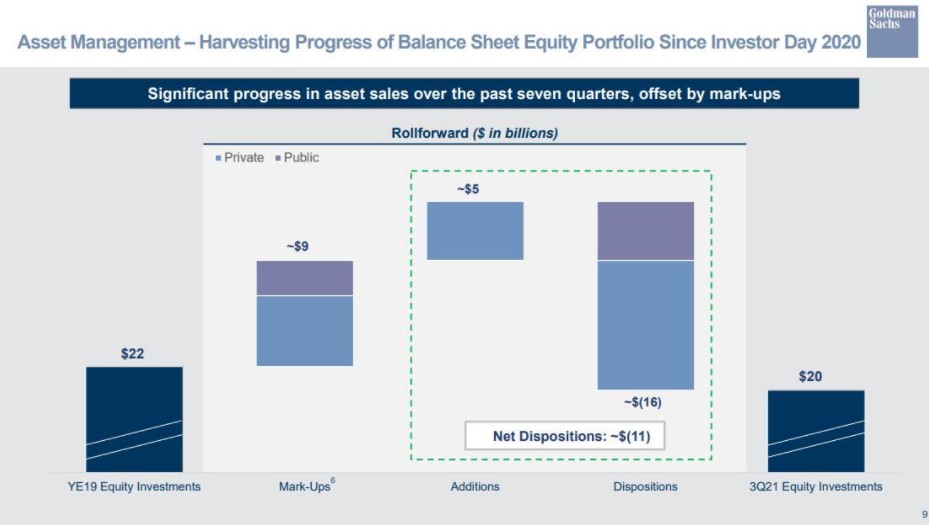

到了去年三季度,高盛財報又披露,自 2020 年 1 月 29 日高盛投資者日以來,資管業務股投資組合合計減持 160 億美元,計入買入股票 50 億美元后,淨拋售 110 億美元。

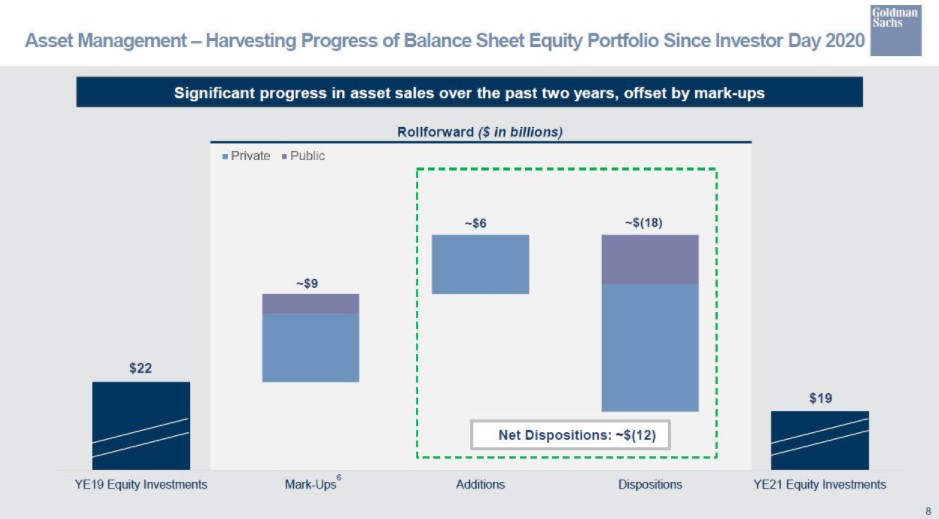

而去年四季度數據顯示,高盛資管業務當季又減持了 20 億美元,因為自 2020 年投資者日以來,股票投資組合合計減持了 180 億美元,比截至三季度的合計減持規模增加 20 億美元,計入四季度買入股票規模比三季度多 10 億美元增至 60 億美元,截至去年末,過去兩年淨拋售 120 億美元。

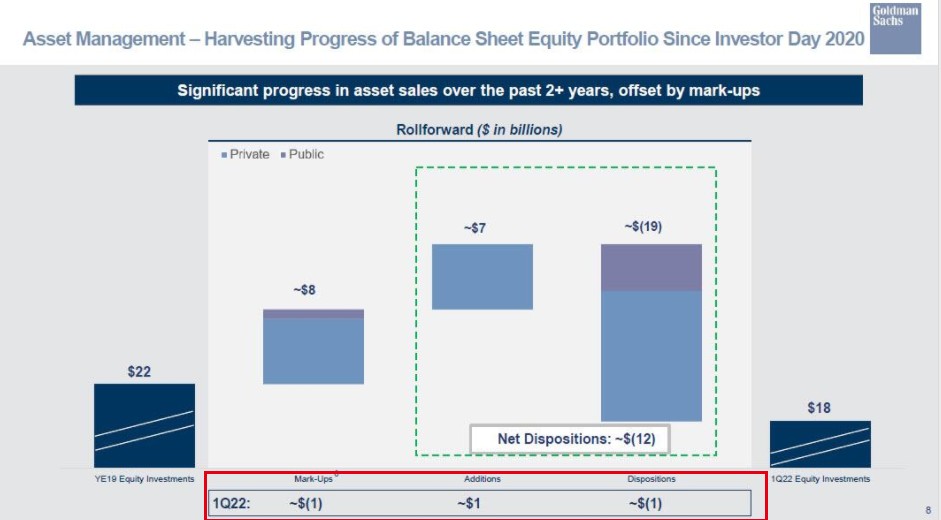

而此次公佈的一季度財報則顯示,高盛當季又額外拋售了 10 億美元,雖然賬面上被新增的購買所抵消。

此前,高盛曾解釋稱,在提高資本效率方面取得進展,在管理股票倉位方面 “大舉” 行動,尤其是處於環境給予支持的情況下。接盤高盛拋售的應該包括抄底的散户,其中可能就有高盛首席股票策略師 David Kostion 之前發佈看多美股報告所激勵的散户。

去年年底,高盛首席股票策略師 David Kostin 預計,標普 500 指數將在 2022 年底達到 5100 點,較當時點位有 8% 的漲幅。雖然此後一降再降,從 5100 點到 4,900 點,然後再降至 4,700。

金融博客 Zerohedge 提及,上一次高盛在給予支持的市場環境下 “大舉” 拋售還是在 2007 到 2008 年,當時高盛在忙着炮製基於次貸抵押貸款債券的擔保債權憑證 CDO,而後高盛自己的自營交易又積極地做空。

財報發佈後,高盛美股開盤股價小幅上漲 1.3%,隨後轉跌目前跌幅達 0.24%,年初至今高盛股價下跌超 18%。