高增長時期一去不返 奈飛 “王位” 難保

目前從當前行業競爭態勢、以及付費用户淨增情況而言,唯一可以確定的是,奈飛的高增長已經一去不復返了。

奈飛 (NFLX.US) 在北京時間 4 月 20 日凌晨發佈 2022 年第一季度財報,財報公佈後,奈飛盤後股價暴跌逾 20%,今日美股盤前依然暴跌,截至發稿,該股跌超 27%,報 254 美元,原因是該公司最重要的指標全球淨訂閲用户減少了 20 萬,是十一年來首次淨訂户不增反降,而公司原本預期會新增 250 萬,市場原本預期新增 273 萬。

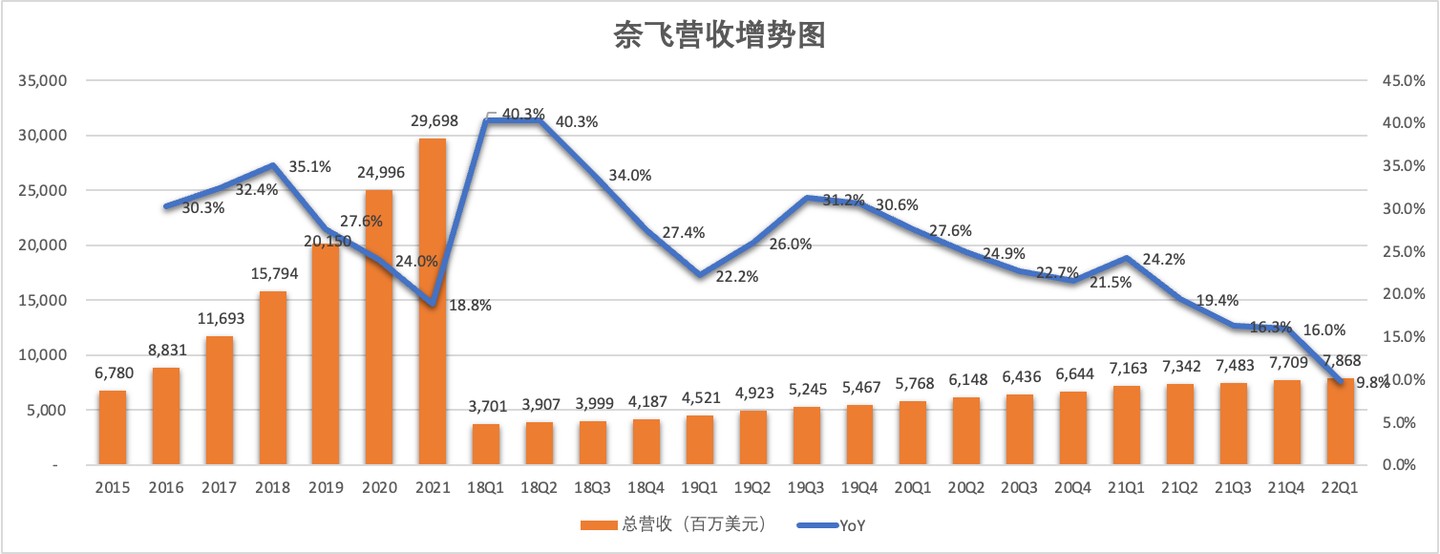

奈飛財報顯示,今年一季度總營收 78.7 億美元,同比增 9.8%,略遜於公司預期的 79 億美元或同比增 10.3%,更低於市場預期的 79.3 億美元。攤薄每股收益為 3.53 美元,較上年同期的 3.75 美元下滑近 6%,但高於分析師預期的 2.89 美元。

雖然淨訂户的減少暫時沒有影響 Q1 總營收的同比增長,但奈飛營收增速嚴重放緩卻已經成為不爭的事實。

圖 1

據智通財經瞭解,奈飛表示:“我們的營收增長已經出現大幅放緩。正如我們預測的那樣,流媒體正在戰勝傳統媒體,公司的產品在全球非常受歡迎。然而,我們相對較高的家庭滲透率——包括大量擁有共享賬户的家庭——加上競爭,正為公司帶來營收增長方面的不利因素。”

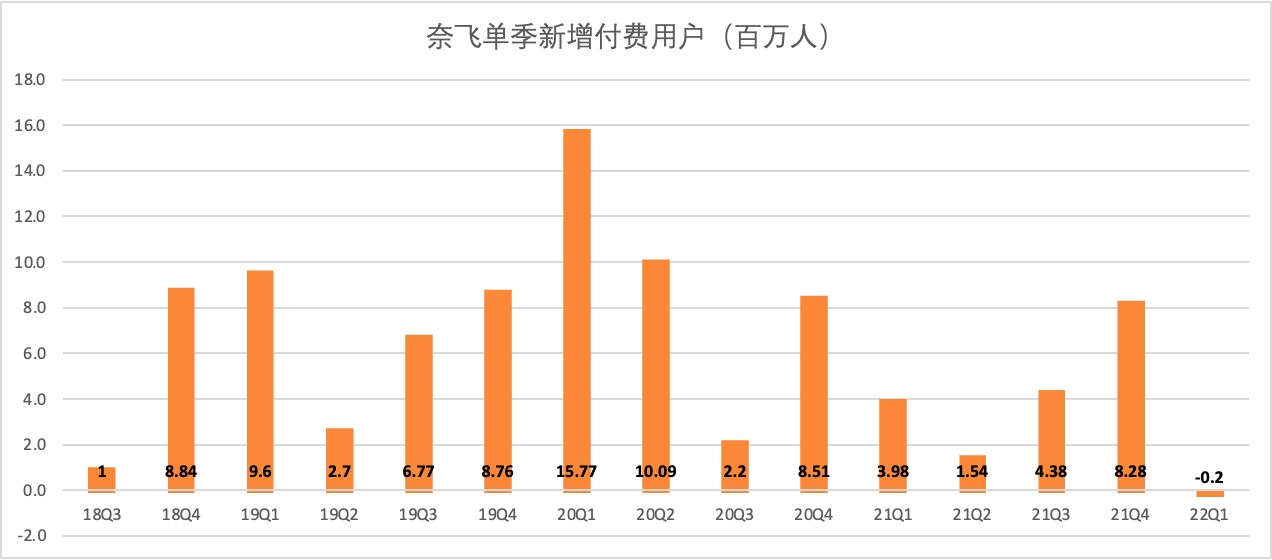

訂閲用户流失成眾矢之的

財報顯示,奈飛 Q1 淨訂户流失了 20 萬,遠遠低於其增加 250 萬訂户的指引,這是該公司自 2011 年以來首次出現用户流失,也導致該公司全球用户數量由 2021 年底的 2.2184 萬降至 2.2164 萬。另外,奈飛還預計今年第二季度淨訂户將再次減少 200 萬。

圖 2

奈飛對此解釋道,由於該公司今年 3 月初退出俄羅斯市場導致第一季度減少了 70 萬淨付費訂户,因此在排除了這種影響後,當季淨增加 50 萬用户。更值得關注的是,由於奈飛在美國和加拿大市場再次提價,導致其最核心市場美國和加拿大當季損失了 60 萬最具價值的用户。奈飛預計今年第二季度淨訂户將再次減少 200 萬,原因是一季度的用户流失率 0.2%-0.3% 有所提高。

相比之下,亞洲地區用户增長了 100 多萬,這也是奈飛 Q1 財報中為數不多的亮點。奈飛一直在努力開拓海外市場,該公司表示,從長期來看,奈飛的大部分增長將來自美國以外的地區,這將通過在全球不同地區開發內容、個性化和語言呈現等本地化功能來實現,而不再是傳統的將美國內容出口到海外。

事實上,這也是奈飛過去兩年的一大戰略,即將增長重心投向海外市場,加大對非英語內容的製作投入。目前奈飛已經在全球 50 多個國家制作電視和電影內容,最受歡迎的六大劇目有三個都是非英語內容,包括《魷魚遊戲》和《殭屍校園》(All of Us are Dead) 以及《紙鈔屋》(Money Heist)。

但遺憾的是,即便亞洲市場訂户增長迅猛,也無法抵消其他三個市場訂户大量流失。

此外,用户共享賬號密碼也是讓奈飛感到頭疼的問題。奈飛預計全球範圍內至少有 1 億人用現有用户的賬號登陸,單是在美國和加拿大市場就有 3000 萬人,每年平台因此損失近 90 億美元。實際上,共享賬號的問題一直都存在。據一項 2019 年的調查顯示,美國只有 55% 的用户是用自己的賬號登陸奈飛,其他 45% 的人要麼和別人分擔成本,要麼乾脆用別人的賬號。

據悉,近期奈飛已經開始嘗試打擊賬號共享行為。

今年 3 月,奈飛在秘魯、智利和哥斯達黎加進行測試,允許用户向奈飛賬户額外添加共享者,額外共享價為 2 美元或 3 美元。奈飛表示,目前公司還在試驗這一收費模型,預計將在一年左右的時間內推行到全球。但那些選擇共享賬號的用户多是對價格敏感的消費者,如果採用嚴格封殺手段,或許反而會促使他們轉向其他平台,這也是奈飛之前不願鐵腕打擊共享賬號問題的因素。

相較於考慮如何解決賬户共享的問題,在面對日益殘酷流媒體行業競爭時,奈飛提高自身競爭力則更加重要。

殘酷競爭下卻減少內容支出

奈飛在 2007 年轉型進入網絡視頻領域後,經歷十年極速增長,並徹底顛覆好萊塢,最終成為當之無愧的全球 “流媒體之王”。然後,當在疫情中吃過虧的傳統制片廠來分流媒體蛋糕時,奈飛的王位看起來就不那麼穩當了。其中最值得一提的便是,隨着美國電話電報公司旗下華納傳媒的業務與探索頻道合併,新公司華納兄弟探索公司 (WBD.US) 將成為繼奈飛、迪士尼 (DIS.US) 之後的又一大流媒體巨頭。

華納傳媒曾在此前公佈,截至 2021 年年底,HBO Max 和 HBO 頻道的全球付費訂閲用户達 7300 萬;探索頻道旗下的相關頻道和流媒體則擁有 2200 萬用户。業內人士稱,合併以後,華納兄弟探索公司擁有將近 1 億訂閲用户。該公司將於美東時間 4 月 26 日 (下週二) 公佈 2022 年第一季度業績。

除此之外,於 2019 年推出流媒體服務的迪士尼在經營一年半後,旗下的 Disney+、ESPN+ 和 Hulu 的訂閲用户總數突破 1.7 億,與奈飛已然相去不遠。今年一季度,單單 Disney+ 的訂閲用户就增長了 1180 萬,遠超奈飛曾創下的單季度增長 828 萬記錄。再加上 ESPN+ 和 Hulu,平台整體新增訂閲用户 1740 萬人,總計 1.964 億,離 2 億關口只差臨門一腳。

同時,2021 年 6 月才入局流媒體行業的派拉蒙 + 在去年四季度增加逾 700 萬用户,不僅如此,該公司還上調業績指引,預計到 2024 年用户數量將達到 1 億。

為什麼當好萊塢傳統制片廠開始開展流媒體業務時,可以在訂閲用户上以碾壓的姿態迅速增長,並且對奈飛幾乎有 “降維打擊” 的效果?

一方面是奈飛歷經多年發展後,多少遇到了瓶頸,尤其是大本營北美市場,該市場新增付費用户數增速一直面臨着黑暗時刻:Q2 負增長、Q3 僅 7 萬增長、Q4 新增用户數 119 萬,到了今年一季度,用户淨增量又下滑到 60 萬。

另一方面,主要還是大製片廠們本身在內容方面的優勢,而這種優勢集中體現在傳統制片廠對 IP 的積累。比如迪士尼固定三四部的漫威電影 “年貨”,以及擁有相當國民度的星戰、阿凡達,海盜、公主和動畫系列;派拉蒙的《星際迷航》、《變形金剛》、《終結者》和《碟中諜》等經典 IP 也可以在重啓後煥發活力;華納旗下的 HBO Max 更不用説,DC 系列對標漫威,電影方面有《黑客帝國》、《哈利波特》,劇集方面有《權遊》、價值 5 億多美元的《生活大爆炸》和從奈飛手裏花 4 億多美元搶回來的《老友記》。

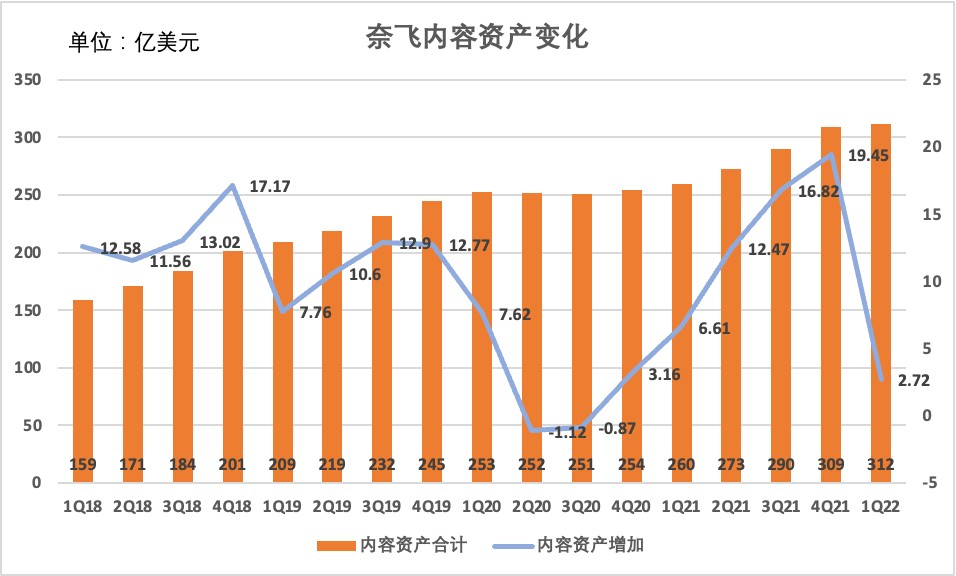

雖然奈飛在流媒體領域是先行者和領跑者,但在電影行當和大製片廠們相比,在積累方面又沒什麼優勢。而優質原創內容一直以來都是奈飛的優勢,且爆款劇有助於拉新,然而奈飛一季度並未出爆款劇,幾部劇基本是前幾個季度的後續,表現平平。不僅如此,在收入端增長有顯而易見的壓力之下,以及可能受去年底以來的 Omicron 疫情影響,奈飛在內容支出投入 (流媒體內容現金支出) 上,還表現出繼續放緩跡象。

圖 3

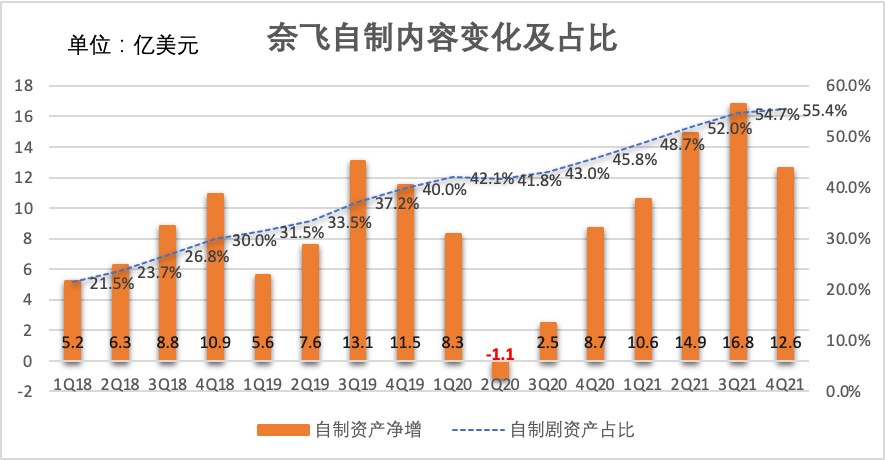

截至一季度末,奈飛整體內容資產規模 312 億,環比新增投入從 19.45 億美元大幅萎縮至 2.72 億美元。而且,隨着全球大小內容公司紛紛親自下場與巨頭合作涉足流媒體賽道,未來市場上可供奈飛選擇合作的授權內容將越來越少,奈飛授權內容佔公司內容資產的比例也會越來越低,因此自制內容佔比預計將持續走高,目前自制內容已經提升至 55% 以上。

圖 4

最後,在越來越殘酷的流媒體環境裏,奈飛還需要長期持有充足的資金與同行競爭。然而,奈飛手頭並不是很寬裕,本季度也沒有新增回購公司股票。截至一季度末,奈飛長期債務還有接近 150 億的規模,持有現金 60 億,即淨負債為 80 億。相比傳統影視巨頭迪士尼、華納、派拉蒙等等,奈飛在資金盈餘上並不佔優勢。同時,其他巨頭在內容創作上的實力也並不弱,手中握有的版權也非常充足。

奈飛未來可能的新增長點

首先,奈飛可以嘗試繼續加速海外本土化內容佈局。尤其是在《魷魚遊戲》成為全球大爆款後,奈飛更應該繼續掘金亞洲市場。事實上,奈飛曾經出品的海外本土化內容中,還有許多其他爆款,如韓國戀愛綜藝《單身即地獄》剛上線就在全球收割了數不清的話題與流量,此外,奈飛還在中國台灣地區出品了華語劇集《華燈初上》,其成交的 “天價” 版權播出費用,也讓該劇播出前就賺回成本。

相比起傳統制片巨頭,奈飛仍然在北美之外的地區有優勢,和好萊塢 “將美國內容出口到海外” 的模式相比,奈飛在全球不同地區開發 “本地化” 內容的模式更容易贏得市場。比如在中國買《水滸傳》、《三體》的版權,在日本開設東京都動畫製作基地,在韓國拍喪屍、在泰國拍靈異,在英國拍宮廷,都取得了不錯的效果。

奈飛似乎非常明白如何打造符合亞洲觀眾審美的爆款自制內容,若該公司能在該市場掌握流量密碼,頻出爆款,或許能在該市場打造專屬奈飛的經典 IP,且佔一席之地。不過,迪士尼也已經開始投資於海外市場的本土化內容製作,目前已有超過 340 部作品處於不同的開發和製作階段。

此外,放開廣告,讓收入來源更多化或許也能讓奈飛處境變得更好一點。奈飛此前一直對廣告嗤之以鼻,並堅信該公司能用優質的內容吸引用户付費,用户的正反饋再反饋到內容生產中,藉此避開用廣告盈利。但遺憾的是,去廣告化的策略並未給奈飛換回穩定增長的未來。

不過,在經歷一季度業績的打擊之後,奈飛 CEO 和創始人之一里德·哈斯廷斯表示,目前對有廣告的低價訂閲模式 “非常開放”,希望能為用户提供更適合的服務。其實在此之前,迪士尼已經宣佈將推出 “Disney+” 低價版,在該版本中會進行廣告插播。看來以往在國內廣受詬病的流媒體廣告,即便在競爭如此激烈的北美也正在成為大勢所趨,這或許會在不久之後成為奈飛們新的增長點。

最後,奈飛或許還能嘗試開拓新業務,如遊戲、新聞和體育欄目。

嘉盛集團資深分析師 Joshua Warner 表示,隨着通脹飈升,生活成本上漲令消費者收緊支出,繼而考驗整個流媒體行業。投資者也關注公司是否有新的盈利催化劑,比如縱深拓展遊戲行業,以幫助實現業務多元化,為核心業務提供緩衝墊。

事實上,奈飛在遊戲領域早有涉足,該公司在一季度完成了兩項收購 (領先的視覺效果公司 Scanline 和遊戲工作室 Boss Fight Entertainment),減少現金 1.25 億美元。公司還宣佈收購總部位於赫爾辛基的遊戲公司 Next Games,已經完成要約收購,預計將在 2022 年下半年完成交易。

除遊戲之外,奈飛可以提供更廣泛的內容,比如增加新聞和體育相關的欄目。突發的新聞以及體育賽事可以幫助奈飛吸引更多用户;拓寬內容受眾羣體,擴大新用户範圍。據瞭解,奈飛目前不涉足需要高額許可費用的體育直播,也不提供任何直播新聞頻道。

投行觀點

不少華爾街投行在奈飛 Q1 財報公佈前,就已經提前唱空該股了。其中,摩根士丹利分析師 Benjamin Swinburne 指出奈飛近期在新增用户方面的風險,並因此將該股目標價由 450 美元下調至 425 美元。而在財報公佈後,大多數投行都將奈飛評級下調至 “中性” 或 “持有” 評級。

Piper Sandler 分析師 Thomas Champion 將奈飛目標價從 562 美元下調至 293 美元,將評級從增持下調為中性。Champion 表示,該公司第一季度的訂户淨增長為負 20 萬人,嚴重低於該分析師預期的 250 萬人。該分析師表示,奈飛訂户的流失將持續到第二季度,且其收入增長將放緩,可能會持續到 2023 年。這是一種低增長、低可見度的模式,將促使投資者離場觀望。

德意志銀行分析師 Bryan Kraft 將奈飛目標價從 465 美元下調至 300 美元,維持 “持有” 評級。Kraft 表示,奈飛管理層正在進行戰略上的轉變,該公司正專注於將賬户共享貨幣化,並推出基於廣告的奈飛訂閲服務,該分析師認為,考慮到奈飛現在 “在大多數西方市場的需求曲線平坦”,該公司需要採取這些措施來重新加速增長,並稱其正在等待該公司在 2023 年下半年和 2024 年再次加速增長。

財報公佈後機構關於奈飛的評級與目標價

總結

雖然目前來看,奈飛在流媒體行業的 “王位” 尚存,但面對其他巨頭們的強勢圍剿及訂户增長見頂的險境,奈飛真的能單純依靠激活存量市場,及改變戰略模式就能再次恢復往日的威風嗎?當然,奈飛最終將選擇如何改變戰略部署還不得而知,但從當前行業競爭態勢、以及付費用户淨增情況而言,唯一可以確定的是,奈飛的高增長已經一去不復返了。