財報真乃強心劑! 特斯拉多頭們或將重拾 Long Call 信仰

特斯拉信仰者或再度迎來狂歡。

智通財經 APP 獲悉,北京時間 4 月 21 日晨間,特斯拉 (TSLA.US) 公佈了 2022 年第一季度財報,重要業績指標均交出滿意答卷且均超出分析師普遍預期。

在一如既往交出靚麗財報之際,特斯拉 CEO 馬斯克不忘在業績會議上安撫投資者稱:“儘管錯過了幾個星期,我們仍有望在上海工廠看到與第一季度不相上下的產量,第三、第四季度的數字則會更好。” 除此之外,馬斯克還不忘撂下狠話,即強調在 2030 年或之前實現 2000 萬輛年銷售目標——相當於豐田 2030 小目標的 6 倍。

在亮眼財報的提振之下,特斯拉股價在美股盤後漲幅達 5.57%,報 1031.60 美元,收復正常交易時間段的所有跌幅。

全面超預期!

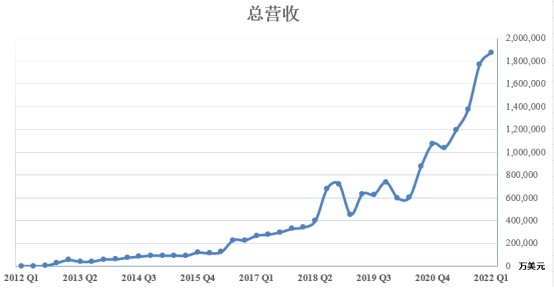

最新財報數據顯示,特斯拉 Q1 總營收為 187.56 億美元,較去年一季度同比增長 81%,高於分析師普遍預計的 179.2 億美元,為連續第六個季度總營收超 100 億美元大關。第一季度 GAAP 準則下淨利潤為 33.18 億美元,同比增長達 658%,市場普遍預期為 21.56 億美元;非 GAAP 準則下淨利潤為 37.36 億美元,同比增長 255%,EPS 為 3.22 美元,遠超分析師普遍預計的 2.26 美元。

關於 2022 年生產量預期,特斯拉 CEO 埃隆·馬斯克表示,特斯拉應該能夠在 2022 年生產 150 萬輛汽車,馬斯克還表示特斯拉今年有望實現 60% 的汽車交付量增長,並對未來幾年每年 50% 的交付量增幅充滿信心。摩根士丹利分析團隊此前曾預計,2022 年特斯拉將交付 146 萬輛車,較 2021 年同比增長 56%。

關於上海工廠的生產量預期方面,今年 3 月末,特斯拉上海超級工廠因新冠疫情暫停生產,本週二正式復工復產,馬斯克預計特斯拉上海工廠第二季度汽車產量將與第一季度相類似,但在第三、第四季度將會實現很高的產量,這也強化了市場對於特斯拉產能的信心。

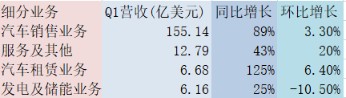

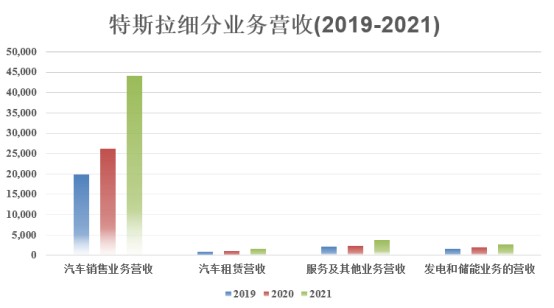

按細分業務來看,汽車業務仍然是拉動特斯拉營收暴增的絕對主力,從過去幾年的業績更可看出汽車業務所佔營收比例極大。Q1 特斯拉汽車業務 (銷售 + 租賃 + 監管信貸) 營收達到 168.6 億美元,同比增長 87%,佔總營收近 9 成比例,該項業務的毛利率 Q1 躍升至創紀錄的 32.9%。在汽車業務之中,汽車銷售佔比最大,本季度達到 155.14 億美元。

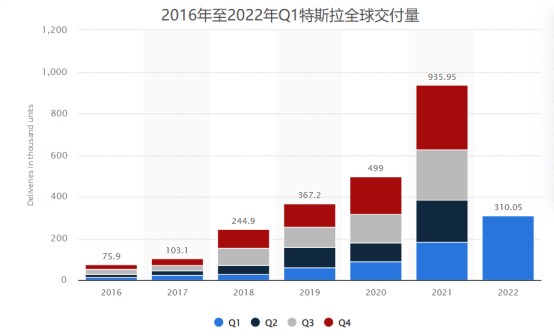

自從新冠疫情爆發以來,特斯拉似乎一直是電動汽車行業的 “局外人”。在與全球供應鏈混亂搏鬥過程中,特斯拉競爭對手紛紛宣佈減產甚至停產的幾個季度裏,特斯拉的交付量和總營收都創下新的紀錄。尤其是交付量方面,本月初特斯拉公佈 Q1 實現交付 310,048 輛汽車,刷新去年四季度所創的季度交付量最高紀錄,同比大增 67.5%。

在汽車行業飽受供應鏈問題困擾的大背景之下,特斯拉本季度總營收及淨利仍超分析師預期實屬不易。總體來看,全球電動汽車領導者特斯拉 2022 年第一份業績確實非常能打,這家造車霸主以強大的硬實力又一次驚豔全球,甚至有望提振納指及整個美股的漲勢及投資情緒。

業績再度全面開花,毛利率 “豔煞” 眾車企

特斯拉第一季總營收再創歷史新高,達到 187.56 億美元超出分析師普遍預期,較去年一季度同比增長 81%。至此,特斯拉已連續六個季度營收超 100 億美元大關,連續三個季度營收創單季歷史新高。

從銷售成本率走勢圖能看出特斯拉近幾年在成本端下足了功夫,堅持花較少的支出創造最大的價值,近幾年努力將該指標控制在 70%-80% 區間。特斯拉第一季度銷售成本率約為 70%,低於上季度以及去年同期,創近幾年來新低。在第一季度原材料暴漲以及供應鏈受阻的背景之下,在控制成本方面,特斯拉交出了一份令市場滿意的答卷。

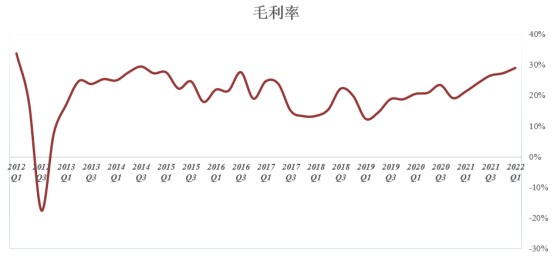

看完特斯拉銷售成本率,再來看看毛利率,這也是特斯拉這份財報驚豔市場的重要數據。GAAP 準則下特斯拉毛利率達到 29.1%,創下近 10 年來的新高,較去年第一季度高出近 8 個百分點,高於分析師普遍預計的 25.8% 和去年四季度的 24.7%。

毛利率是反應企業盈利能力的最直觀數據之一,分析人士普遍認為特斯拉仍然是當前主流電動汽車企業中盈利能力最強的車企。相比之下,傳統造車巨頭大眾汽車和戴姆勒奔馳毛利率常年徘徊在 20% 上下水平,福特 (F.US) 和通用汽車 (GM.US) 在 15% 左右水平徘徊,而 Lucid(LCID.US) 和 Rivian(RIVN.US) 等造車新貴們仍停留在負區間。

2022 年電動車電池漲價是投資界的熱門話題,馬斯克也曾公開表示特斯拉麪臨通脹壓力,主要是原材料和物流,不過特斯拉強勢的定價權使得公司可以將成本壓力轉移給消費者,助力毛利率實現進一步拉昇。而造車新貴 Rivian 漲價後市場並沒有給他好臉色看,其客户集體強烈反對漲價,並且股價暴跌,之後 Rivian 不得不撤銷了漲價計劃。

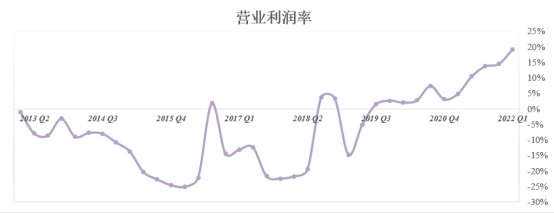

營業利潤率往往是反應企業經營能力的重要指標之一,GAAP 準則下特斯拉 Q1 營業利潤率達到 19.2% 創下歷史新高,相較於去年同期同比上升 1349 個基點

有觀點認為,特斯拉營業利潤率已經超越了一些傳統車企,證明了電動汽車完全可以具備相較於燃油車來説更強大的盈利能力。

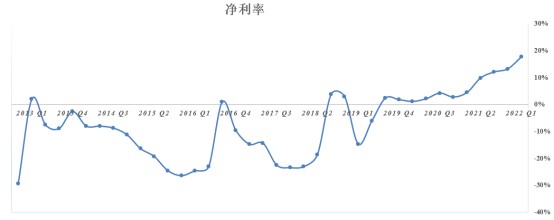

特斯拉第一季度 GAAP 準則下淨利潤為 33.18 億美元,同比增幅達 658%。在淨利潤強勁增長的帶動之下,特斯拉 Q1 淨利率再創新高,達到 17.7%。該指標自實現 “上岸”(即高於 0) 以來屢創新高,給投資者們不斷帶來驚喜。

這一數據對於特斯拉這樣一家需要耗費大量開支的造車企業來説實屬不易,汽車製造業屬於重資產行列,生產前所需投入的各項成本往往非常高,這也是為什麼多數造車新貴們前幾年,甚至將近 10 年難以實現獲利的重要原因。

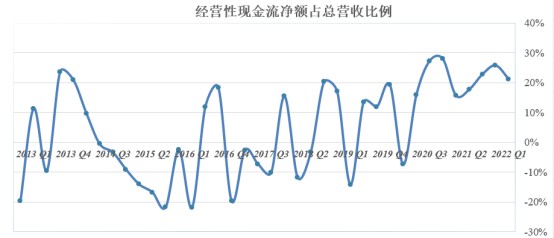

在現金流方面,特斯拉 Q1 經營活動產生的現金流淨額為 39.95 億美元,同比增幅達到 143%,佔總營收比重達到 21%,雖該比例不及史上最高水平,但仍在高位附近。另外,Q1 自由現金流達到 22.28 億美元,同比增長 660%,環比下降 19.7%。

對於特斯拉這樣的重資產造車企業來説,20%+ 比例的經營現金流屬於非常優秀的水平。這一比例越高,意味着企業有更多資金用於研發等支出,進而不斷提高自身競爭力。

無懼供應鏈難題,產能有望突破 200 萬大關

由於市場對電動汽車需求持續旺盛,特斯拉正加大馬力擴大產能,馬斯克在業績會議中表示:“我們面臨的問題不是需求有限,而是產能有限。” 特斯拉對於供應鏈的高效能管理,加上未卜先知般地提前大批量採購上游原材料,疊加自身強大的定價權和品牌價值,特斯拉在一定程度上將供應鏈對產能的負面影響控制到最小幅度。

結合市場對特斯拉產能的普遍預期,以及特斯拉在財報中公佈的產能分配,特斯拉今年產能有望突破 200 萬大關。

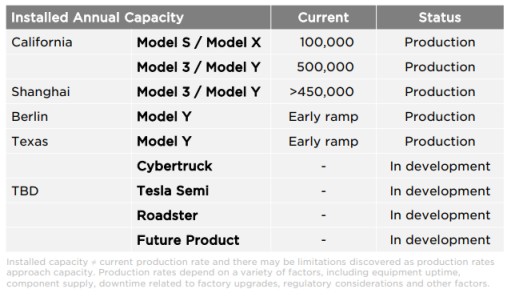

在今年 3 月下旬,特斯拉在歐洲的首個製造基地,即位於德國柏林的超級工廠正式投產。該工廠預計年產能 50 萬輛,生產車型為 Model Y 以及部分 Model 3。目前產能仍處於爬坡階段,特斯拉 4 月底的產量目標是 1000 輛/周,即 5 萬輛/年,據媒體報道,這些車型可能均為 Model Y 車型。

不到一個月後,特斯拉在美國得州奧斯汀的新制造廠正式開業。得州工廠於 2022 年第一季度開幕,4 月份實現了首批 Model Y 的交付,並且今年的產能將主要用於生產 Model Y,目標年產能目標 50 萬輛,並計劃於 2023 年開始生產 Cybertruck。不少分析人士認為,新的奧斯汀工廠和柏林工廠預計將一同助推特斯拉的年產量翻倍。

特斯拉弗裏蒙特超級工廠具備 60 萬/年的投產產能,特斯拉預計 Model S/X 將分配約 10 萬輛產能,Model 3/Y 分配約 50 萬輛產能。特斯拉上海超級工廠的產能規劃為 50 萬輛,但有分析師預測,待生產計劃恢復常態化,根據目前所透露的數據進行推算,2022 年上海超級工廠有望衝刺百萬產能。

200 萬產能是什麼概念?其他車企產能規劃如何?本田 (HMC.US) 計劃到 2030 年在全球推出 30 款電動汽車,並且計劃電動汽車的年產能超過 200 萬輛。福特計劃在未來兩年內每年生產約 60 萬輛電動汽車,到 2030 年,其一半的銷售額來自電池驅動的汽車。通用汽車計劃到 2025 年底,該公司的北美電動汽車總產能將超過 100 萬輛。

電動汽車仍是優質賽道

無論是華爾街還是個人投資,看好特斯拉的最重要原因無疑看好電動汽車這個高景氣度賽道,而特斯拉正是該賽道毋庸置疑的領導者。尤其是在全球脱碳化及智能化趨勢之下,電動汽車行業的增長故事可能才剛剛開始。

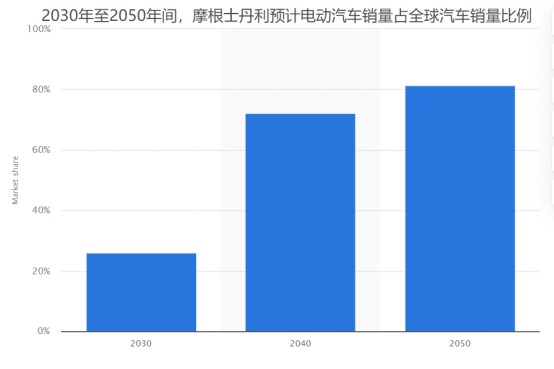

摩根士丹利在一份預測報告中指出,隨着美國及全球政府加大對電動汽車行業的政策扶持力度,2030 年電動汽車銷量佔比將達到 26%,2040 年超過 70%。統計數據顯示,2021 年這一數據約為 9%。

知名市場調研機構 Mordor Intelligence 於 2022 年發佈的全球電動汽車市場規模預測數據顯示,到 2026 年,電動汽車市場規模將達到 10468 億美元。從 2020 年的統計數據算起,該市場規模年複合增速 (CAGR) 高達驚人的 26%。

特斯拉信仰者或再度迎來狂歡

流媒體巨頭奈飛 (NFLX.US) 最新業績暴雷後,昨日納指直接被奈飛帶崩,甚至帶崩美股市場所有的科技股,特斯拉也難逃此劫,在交易時間段跌幅到達 4.96%。不過,在特斯拉 Q1 業績出爐後,特斯拉在盤後漲幅一度逼近 7%,還帶漲一波電動車股。特斯拉盤後收漲 5.57%,完全收復交易時間段的跌幅。

今年迄今,儘管特斯拉股價仍下跌了 7.3%,但遠超其他電動汽車同行,如造車新貴 Rivian 在 2022 年初以來下跌了 65%,Lucid 股價下跌近 50%,傳統車企通用汽車跌幅也達 28%。

但是在特斯拉最新財報出爐後,該股的看漲勢力開始佔據上風,這也讓人想起 2020 年 10 月以及 2021 年 8 月開啓的兩波特斯拉股價爆發期,Long Call 呼聲不絕於耳,時間段也是在業績公佈之後不久,最終特斯拉股價上演教科書式主升浪。Long Call 通常指的是買入看漲期權,交易語境中通常指強勢看漲。

在特斯拉最新業績公佈前,不少特斯拉股票或馬斯克的鐵粉們仍然看好特斯拉股價有望再度暴力拉伸,重現當年霸氣的主升浪。值得注意的是,華爾街不少大行在財報公佈前就已開始唱多,瑞信將特斯拉目標價由 1025 美元上調至 1125 美元,並維持對該股 “跑贏大盤” 評級,美國銀行維持特斯拉 1100 美元目標價。特斯拉的大多頭 “木頭姐” 表示堅定看好特斯拉,她將特斯拉 2026 年目標價定為 4600 美元,此前給予特斯拉 2025 年目標價為 3000 美元。