疫情之下仍超預期,藥明康德不靠新冠訂單依然大幅增長 | 見智研究

藥明康德在一季度末疫情影響背景下,營收仍然超過此前公告,同時在剔除新冠訂單後,公司化學業務板塊收入仍同比增長 52.3%。

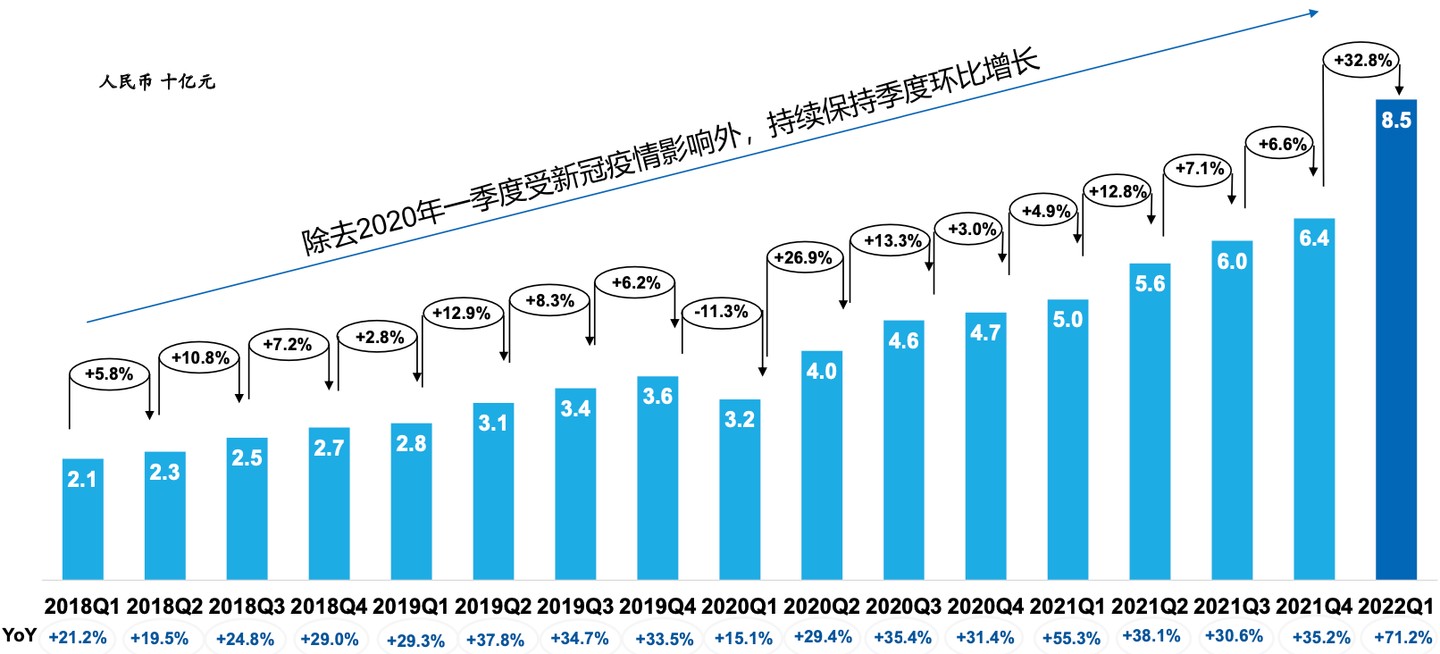

藥明康德 4 月 25 日發佈 2022 年 1 季報,公司期內營業收入 84.74 億元,同比增長 71.2%,此前公司公告預計 2022 年 Q1 收入同比增長將達到 65-68%;歸母淨利潤 16.43 億元,同比增長 9.5%;扣非淨利潤 17.14 億,同比增長 106.52%;經調整 Non-IFRS 歸母淨利潤 20.53 億元,同比增長 85.8%。

華爾街見聞·見智研究認為,藥明康德在一季度末疫情影響背景下,營收仍然超過此前公告,尤其是季度環比來看,22Q1 迎來一個明顯的加速。同時,經調整 Non-IFRS 歸母淨利潤同比增長 85.8% 也創出新高,一方面由於新冠口服藥的大額訂單,另一方面在小分子藥物發現,工藝研發和生產也交出了亮眼成績單。

經營質量提升,扣除新冠化學業務仍然大幅增長

公司各板塊經營方面:

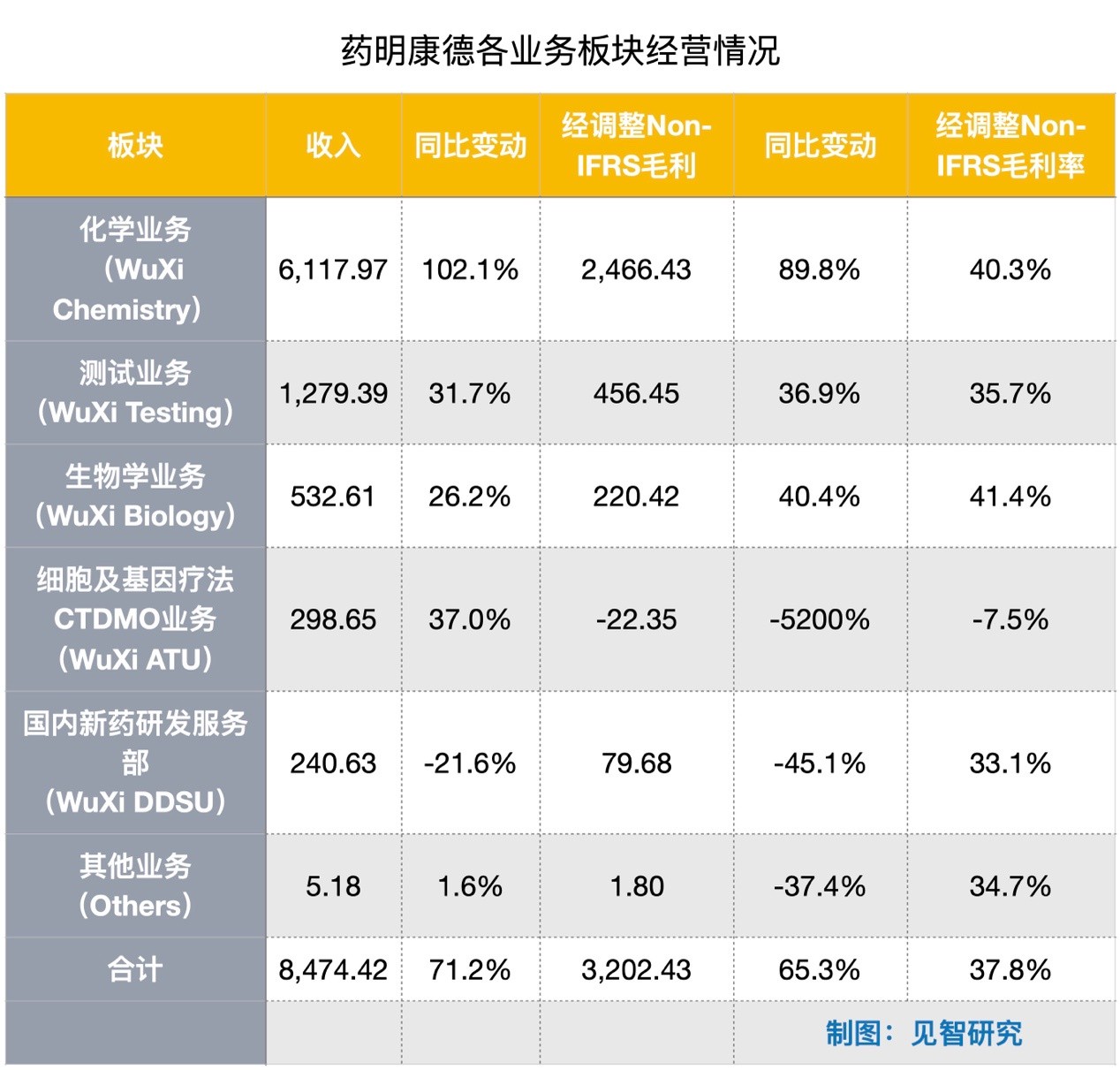

化學業務 (WuXiChemistry) 實現收入 61.18 億元,同比增長 102.1%,經調整 Non-IFRS 毛利 24.66 億元,同比增長 89.8%,毛利率為 40.3%。剔除新冠商業化項目,化學業務板塊收入同比增長 52.3%。

測試業務 (WuXiTesting) 實現收入 12.79 億元,同比增長 31.7%,經調整 Non-IFRS 毛利 4.56 億元,同比增長 36.9%,毛利率為 35.7%。

生物學業務 (WuXiBiology) 實現收入 5.33 億元,同比增長 26.2%,經調整 Non-IFRS 毛利 2.20 億元,同比增長 40.4%,毛利率為 41.4%。

細胞及基因療法 CTDMO 業務 (WuXiATU) 實現收入 2.99 億元,同比增長 37.0%,經調整 Non-IFRS 毛利-0.22 億元,毛利率為-7.5%。

國內新藥研發服務部 (WuXi DDSU) 實現收入 2.41 億元,同比下降 21.6%,經調整 Non-IFRS 毛利 0.80 億元,同比下降 45.1%,毛利率為 33.1%。

見智研究認為,化學業務無疑是藥明康德今年最亮眼的業務。對於公司製造能力的最大體現莫過於獲得了輝瑞新冠口服藥 Paxlovid 代工訂單,雖然公司一再強調這筆大訂單只是公司眾多分子中的一個,但是無疑證明了公司在製造階段的研發和生產能力,併成為 22 年公司化學業務超預期大幅增長的來源。

公司此次也披露了剔除新冠訂單外,化學業務的營收狀況。根據 1 季報,公司剔除新冠項目後,化學業務大幅增長 52.3%,這意味着公司取客户訂單速度未出現跟隨行業景氣度下降而減緩,反而呈現依舊景氣的狀態。

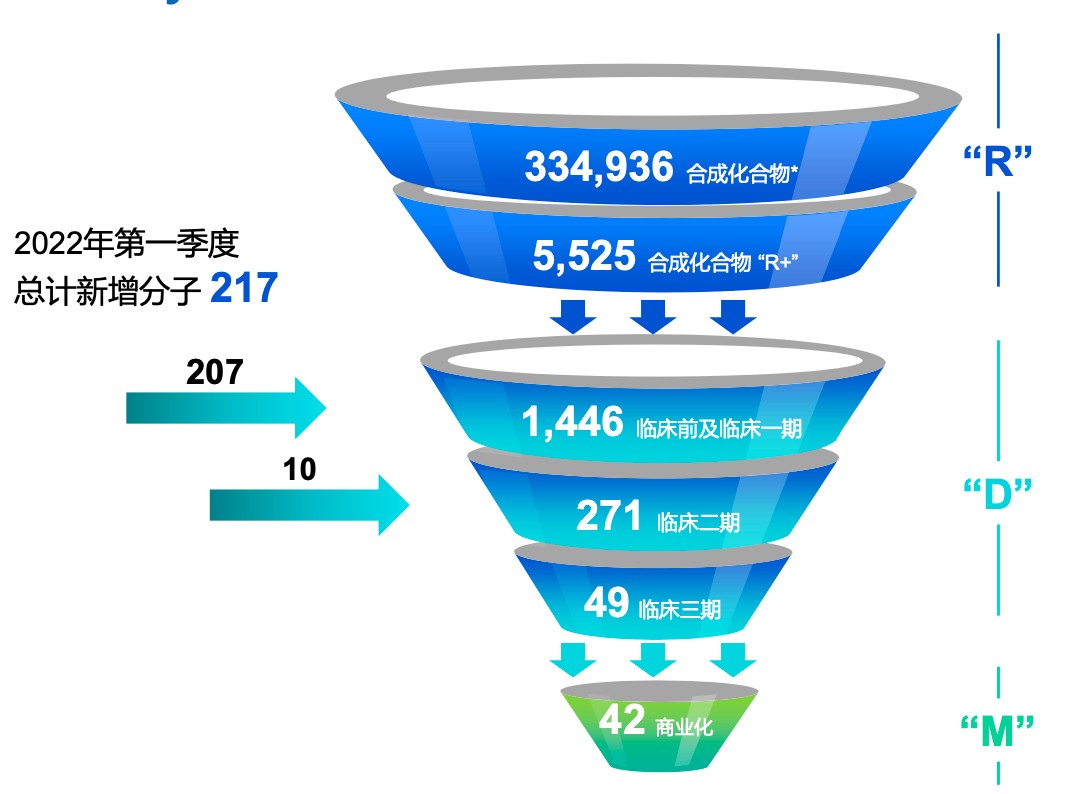

頭部客户訂單仍在加速從訂單漏斗也印證了以上分析,1 季度,公司新增 217 個分子,其中 207 個牀前及 1 期項目,10 個臨牀二期項目。截至 22Q1 末,公司 CDMO 管線總計1,808個分子,包括42個商業化項目,49個臨牀三期項目,271個臨牀二期項目,1,446臨牀一期和臨牀前項目。

在訂單擴張的同時,公司產能擴張也續進行,22Q1 公司完成了用於原料藥生產的常熟工廠的投產,並開始陸續投產用於 GMP 生產的常州三期,包括一個研發中心和兩個生產車間。

另一個值得關注的業務是生物學業務中的新分子,該業務是藥明康德在新技術方面積累的體現,該業務在報告期內營收同比大增 110%,尤其是 protec、核算類、抗體偶聯、腫瘤疫苗等前沿技術方面的服務能力快速提升。其收入佔生物學業務板塊收入比例由 2021 年的 14.6% 提升至 2022 年一季度的17.6%

對於國內新藥研發服務部 (WuXi DDSU) 部門來説,22 年收入繼續下降,同比下滑超過 20%。公司此前已預期 22 年因為國內 me-too 藥物退潮可能將錄得衰退,同時公司表示 DDSU 新研發項目以全創新藥物為主,研發難度提升、週期變長 。

對此,見智研究也在此前文章《藥明康德年報的秘密:國內 “創新藥” 出清開始?| 見智研究》中作了分析,國內 me-too 類的藥物已正式開始出清,行業將迎來新的改變,市場應該更理性看待行業未來發展。

因此,在全球新藥市場景氣度下降的背景下,藥明康德仍然實現了收入加速增長,除了新冠商業化項目外,公司其他項目的內生增長依然強勁,公司豐富的管線儲備和製造能力建設,成為藥明康德逆週期增長的原因。