“孤勇者” 德银再次呐喊:经济衰退将比预期更严重

德银表示,美联储需要过度紧缩、需要最大程度地进行加息,但它从来没有在不引发一场重大危机的情况下,成功地做到这一点。

三周前,德意志银行在其官方预测中警告称,美国明年陷入经济衰退已经成为 “基本情况”,成为首个预测美国陷入衰退的华尔街大行。

而在上周,该行又在其最新报告中发表了更为悲观的观点——经济衰退冲击因素的力度甚至更大。

德银在报告中提出,经济衰退是肯定的,美联储目前比上世纪 80 年代初以来的任何时候都要落后于曲线得多。

德银称,美联储需要过度紧缩、需要最大程度地进行加息,但它从来没有在不引发一场重大危机的情况下,成功地做到这一点。

经济衰退将比预期更严重

德银首席经济学家 David Folkerts-Landau 解释称,不仅衰退是必然的,而且通胀预期可能会大幅上升,最终导致更激进的紧缩政策和更深层次的衰退,同时失业率上升幅度更大,这反过来又会演变成美联储极力避免的结果——“硬着陆”(hard landing)。

德银表示,令人惊讶的是,在彭博社的 75 名专业预测者中,目前只有德银预测美国将在 2023 年底前陷入经济衰退,是华尔街唯一一个将经济衰退看作是 2023 年基本情景的 “孤勇者”。

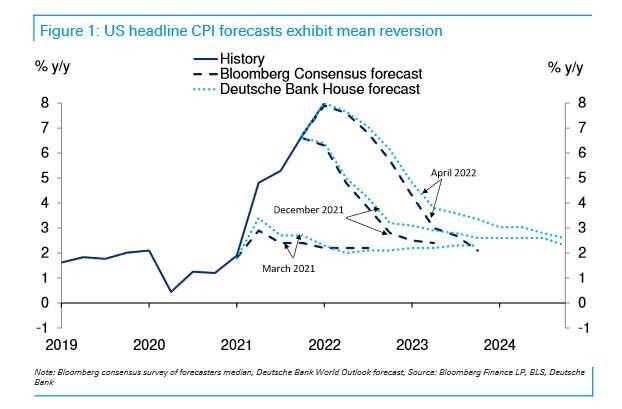

德银之前表示,更高的通胀率将决定了这十年的宏观经济基调;现在德银认为,联邦基金利率和欧洲央行利率可能要高于共识,因此,即将到来的经济衰退甚至比其预测的更严重。

为什么通胀短时间难以消退?

与大多数同行一样,德银认为,这场通胀灾难不是暂时性的,而是将长期存在。德银指出了一下五个原因。

第一,在新冠疫情的冲击之前,近几十年来普遍存在的一些结构性反通胀力量就已经开始发生转变。这些因素包括全球化的逆转,中国、美国和其他地区人口结构的变化,数字经济趋势向通胀的方向转变,以及气候变化等等。由于这些和其他方面的因素,通胀的基本趋势已大幅上行。

第二,通胀现在越来越多地受到成本上升的推动,反映出在供应一直难以跟上的情况下,需求仍然保持强劲。劳动力市场非常紧张,预计今年还会进一步收紧,这部分是由于消费者驱动的强劲需求,部分是由于劳动力供应的中断,目前看来这种中断可能会持续一段时间。这意味着,已经远高于美联储价格通胀目标水平的工资通胀,将进一步上升。

第三,通胀心理也发生了巨大的转变。尽管成本大幅增加,但利润状况良好。卖家越来越愿意将成本上涨转嫁给客户,而买家也越来越愿意消化价格上涨带来的影响。

第四,虽然长期通胀预期可能仍接近美联储的目标,但它们总体上一直在上升。更重要的是,历史经验表明,这些预期受到最近实际通胀情况的强烈影响。鉴于近期通胀率可能持续走高,德银预计在未来一年内,通胀预期将进一步大幅上升。

最后,按照市场目前的设想,美联储采取的政策措施抑制通胀的速度是缓慢的。在通胀保持在现有水平的情况下,即使缩减资产负债表会推高长期市场利率,但实际联邦基金利率仍将继续保持负值,因此无法达到正常限定的水平。

德银认为,尽管通胀很可能已经见顶,但它还需要很长时间才能回落到美联储 2% 的目标水平。

美联储该怎么做?

德银指出,最重要的是,美联储远远落后于通胀曲线,并且远远超出了市场预期。

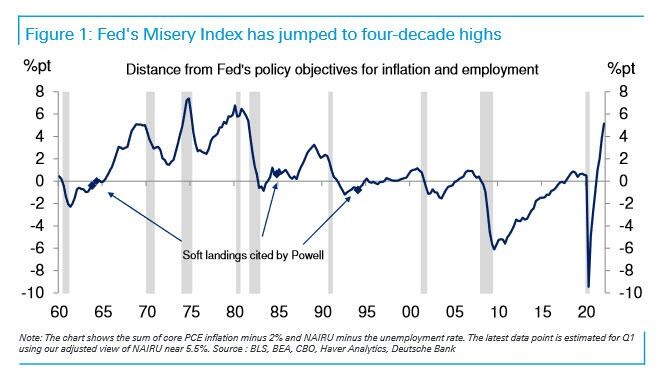

为了说明这一点,德银采用了一种量化的衡量标准,来衡量经济在多大程度上偏离了美联储的价格稳定和最大可持续就业水平目标。

下图中的指数显示了通胀率超过美联储 2% 目标水平的程度,以及劳动力市场的紧缩超过其可持续的充分就业水平的程度。

德银把这个指数称为美联储的痛苦指数,因为它与国家的痛苦指数(national misery index)相似,后者只是通胀和失业率的总和。

这显然表明,美联储在紧缩方向上有大量工作要做:通胀率太高,或者失业率太低,都无法与稳定的通胀保持一致。值得注意的是,在过去,每当该指数明显高于零时,经济就会在几年内由于货币紧缩而陷入衰退。从这个角度来看,美联储目前比上世纪 80 年代初以来的任何时候都要落后于曲线得多。

那么,美联储需要提高多少利率?会有什么影响?

德银给出了一个十分简短的回答:“很多很多”。事实上,这会打破市场平衡。

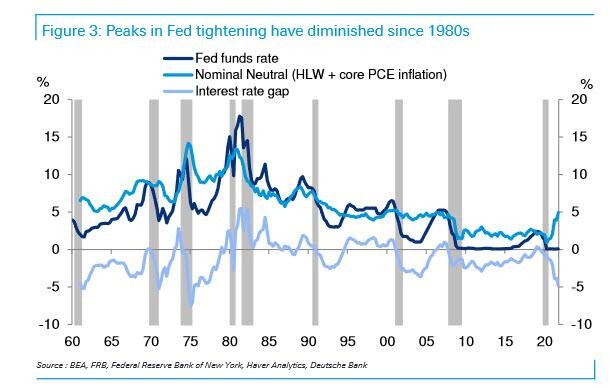

德银称,美联储的首要任务是尽快让联邦基金利率回到中性水平。由于高通胀可能会一直持续到明年,联邦基金利率的中性水平很可能在 5% 附近。

还有一点是,在计算出中性利率后,政策制定者必须确定,要让经济增速比中性利率水平高出多少,才足以让通胀下降。在最近的商业周期中,美联储已经超过中性水平一个百分点或更少,下图显示了这种 “利率差距”,即联邦基金利率减去对其中性水平的估计。

德银 “保守地” 假设,联邦基金利率调整到 5%-6% 的范围内就足够了。这在一定程度上是因为,美联储缩表将为货币紧缩过程提供支持。根据德银的计算,缩表将相当于再额外加息两次,每次加息 25 个基点。

如果美联储遵循标准泰勒规则的规定,那么联邦基金利率可能会达到两位数。无论如何,德银预计,政策利率上调、资产负债表缩减和通胀预期上升将使 10 年期美国国债收益率达到 4-1/2 至 5% 的峰值水平。

德银指出,这种货币紧缩以及随之而来的金融动荡,将在明年晚些时候把经济推入严重的衰退。尽管劳动力市场已经过度萎缩,失业率预计还将上升几个百分点。

德银指出,在经济衰退来临时,下一个大规模宽松政策又将开始:“随着经济衰退在明年晚些时候开始,我们可以看到美联储扭转了政策方向,经济在 2024 年年中再次复苏。随后,随着劳动力市场和更广泛的经济形势日趋疲软,通胀将逐步向目标回落。” 在德银看来,“这个过程发生得越早越好。”

德银得出结论,美联储需要过度紧缩,但它从来没有在不引发一场重大危机的情况下,成功地做到这一点。

德银表示:

随着美联储现在转向更激进的紧缩立场,历史经验告诉我们,美联储从未能够在不将经济推入严重衰退的情况下,纠正其通胀和就业目标,哪怕是明显较小程度的超调。

由于这些原因,我们认为,美国经济衰退的风险——即将到来的经济衰退的严重程度,明显普遍高于共识预期。

三周前成为华尔街第一家做出此预测的银行

美东时间 4 月 5 日周二,德银成为第一个将美国的经济衰退和欧元区在未来两年内的增长衰退作为官方预测的华尔街大行。

德银重新评估了当前经济环境下的 “冲击”——包括俄乌冲突带来的影响,欧美国家的通胀继续高企的势头。

首先是俄乌局势带来的影响。从能源、粮食和关键材料市场的动荡,而这反过来又进一步扰乱了全球供应链。尽管如此,经济学家们假设从俄罗斯流向欧洲的天然气不会被切断,使危机不会大幅加深欧洲和全球经济的成本,但这仍然是一个下行风险。

其次是欧美国家的通胀率。目前已逼近 8%,远远超过了最近 12 月份的预期。更令人不安的是,特别是在美国,有迹象表明,通胀的基本驱动因素已经扩大,来自非常紧张的劳动力市场条件,并从商品蔓延到服务。通胀背后的支撑因素已经发生了很大的变化,虽然长期的通胀预期还没有变得不稳定,但它们越来越有可能有更大的上行压力。

德银暗示,俄乌局势和更激进的货币政策使得全球增长预期降低,“今年超过 1 个百分点,明年 3/4 个百分点”。

预计到明年年底和 2024 年初,美国经济将从美联储的额外紧缩中受到更严重的打击,因此,德银预计了两个季度的负增长和美国失业率超过 1.5 个百分点的上升,这些发展显然符合衰退的条件。