興證宏觀:如何看待美國的股債雙殺?

興證宏觀卓泓 | 如何看待美國的股債雙殺?

興證宏觀卓泓 | 如何看待美國的股債雙殺?

泓觀卓見

投資要點

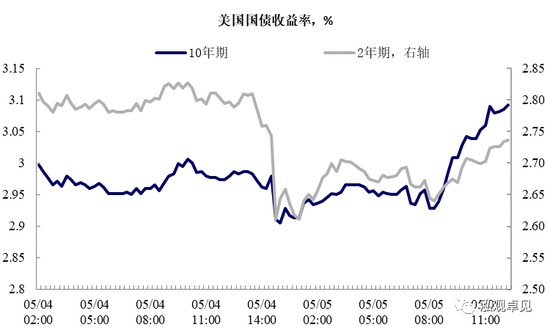

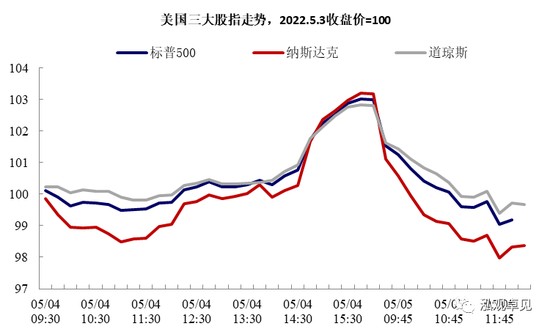

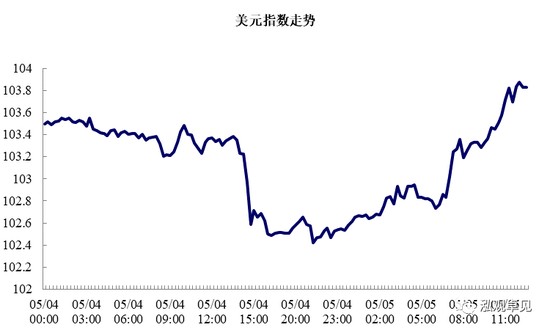

5 月 FOMC 會後的第一個交易日,美國市場呈現股債雙殺:10 年期國債收益率從當日的低點 2.93%一度拉昇 17bp至 3.1% 上方,創下 2018 年 11 月以來的新高;美國三大股指低開,且開盤後一路下滑,三大股指當日最大回撤超過 3%,納斯達克最大回撤超過 5%。

宏觀邏輯上看,工資通脹螺旋的擔憂可能是空頭捲土重來的重要助力。 5 月會議後的市場表現,重心落在了加息 75bp 的擔憂暫時解除上,緊縮開啓的情緒並未充分釋放。而 5 月 5 日市場的 “補跌”,導火索可能來自對 “通脹 - 緊縮” 的再度擔憂。10 年期美債開始走高的時間點是北京時間 5 月 5 日 20 點 30 分,對應着 2022 年 1 季度美國勞工部非農產出相關數據的公佈:1 季度美國非農經濟產出環比折年下降 2.4%,由於勞動力持續短缺,在崗工人工作時長可能整體有所延長——工作時長環比增長 5.5%,這導致生產率(即每小時產出)環比下降 7.5%,強於市場的預期降幅 5.3%。與此同時,單位勞動力成本攀升 11.6%。考慮到單位勞動力成本和核心通脹的走勢高度相關,市場對工資通脹螺旋的擔心捲土重來。

如何看待通脹和貨幣政策:不宜因通脹同比增速見頂而低估聯儲抗通脹的決心。由於基數效應,通脹同比預期在 2022 年 3 月見頂。但是我們在此前多篇報告中強調,無論是環比還是絕對水平來看,2 季度通脹壓力仍高(詳參《通脹頂?利率頂?》)——鮑威爾在 5 月 FOMC 新聞發佈會上對通脹的措辭仍然是非常堅決的,強調當前還是 “much too high”。

對於聯儲而言,相較於通脹同比讀數的築頂,更核心的影響變量有二:

-

其一是供應端的改善。除了俄烏衝突影響的能源和糧食供應外,核心通脹的主要還是依賴勞動力短缺改善。我們在《美國進入 “工資 - 通脹” 螺旋了嗎》中曾討論過,本輪勞動力短缺的癥結在於低年齡、低學歷、低技能的 “低端” 勞動力在前期政府補助的支撐下返回緩慢。邏輯上而言,這一矛盾將隨着財政效應的逐步衰退而逐步緩解。但是,疫後的兩個特徵會使得改善的斜率偏慢:第一個是部分行業(尤其是交運倉儲)因為疫情後供應鏈的擁堵,填補完疫情衝擊的缺口仍然處於供不應求的狀態;第二個是 65 歲以上的老人因為疫情衝擊始終沒能返回工作崗位;兩者都意味着需要更多的勞動力補充來緩解當前的供需矛盾。因此,整個供應端的改善仍需要時間。

-

其二是長期通脹預期的錨定。沃克爾 - 格林斯潘構建的聯儲管理體系,從 1970 年代大滯脹時期吸取的最重要經驗,就是貨幣政策 “STOP-GO” 的循環容易破壞長期通脹預期的錨定——實體經濟要對聯儲抗擊通脹的決心以及將通脹維持在其長期政策目標的能力保有信心。從這個角度來看,防止當前的短期通脹預期高企演變為長期通脹信心喪失,是非常重要的——這就要求聯儲在抗通脹層面拿出較為延續的決心。(詳參《覆盤 70 年代美德日英:如何走出滯脹》)

對於聯儲而言,前期的操作已經落後於曲線,在供給端進一步好轉之前,仍取決於需求降温與供應緊張的賽跑。較為理想的路徑是,供給改善——通脹回落——貨幣政策邊際轉松(先是態度上比市場預期更寬,然後暫停加息,然後進入降息甚至停止縮表)——美國經濟軟着陸。但是這一路徑的推進,容錯率實際上是比較低的。在這個過程中,通脹魅影和聯儲鷹派的風險,仍然沒有解除,這意味着美國的股債市場將處在一個持續高波動的階段。(詳參《聯儲最鷹的時候過去了嗎》)

但是,聯儲的外部約束顯然是在不斷上升的。一方面,考慮到市場當前已經較為充分的預期,聯儲再想進一步超預期鷹派調控的空間,已經非常狹窄了。另一方面,我們此前提示,本輪經濟對美股美債市場本輪相對的 “韌性”,使得 “市場回調” 在聯儲的反應函數中重要性係數階段性回落。但是,考慮到財政餘韻消退後,美股持續回調對美國居民消費的額外負反饋不斷累積,聯儲受到的制約無疑斯進一步逐步增加的。

對於國內市場而言,外部波動會有擾動,主線仍是經濟。外部股債市場的波動,會給國內市場的聯動情緒、利差的資金流動帶來約束。但是尤其是進入到 4 月之後,內生變量——包括疫情形勢的進展和經濟增長預期的修復,對於無論是資金流動還是整體市場表現來看,都還是主要的影響變量。

風險提示:國內外通脹持續性超預期,聯儲貨幣政策收緊超預期。

數據來源:Bloomberg,CEIC,興業證券經濟與金融研究院整理

風險提示:國內外通脹持續性超預期,聯儲貨幣政策收緊超預期。

責任編輯:郭建