“選出口鏈條,避外資重倉” 半夏李蓓:當下是吃飯行情起點

5 月 9 日,半夏投資創始人李蓓在社交平台上發佈《做多 A 股,買入中國製造》一文,其中指出,A 股進入 10 年一遇的絕對低估區間。

智通財經 APP 獲悉,5 月 9 日,半夏投資創始人李蓓在社交平台上發佈《做多 A 股,買入中國製造》一文,其中指出,A 股進入 10 年一遇的絕對低估區間,“可謂乾柴烈火,一觸即發”。李蓓表示,目前,市場的主動減倉過程已經結束,被動砍倉過程也已經結束。現在 A 股總體的風險溢價是歷史最高水平,即相對於債券,A 股總體估值位於歷史最低水平。

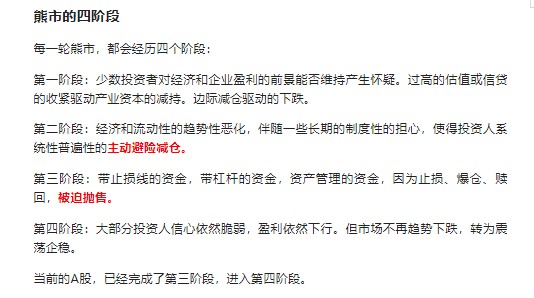

李蓓在文中提出,每一輪熊市,都會經歷四個階段。在她看來,當前的 A 股,已經完成了第三階段,進入第四階段,即 “大部分投資人信心依然脆弱,盈利依然下行。但市場不再趨勢下跌,轉為震盪企穩”。一方面,主動減倉過程已經結束;另一方面,被動砍倉過程也已經結束。

關於後市配置情況,她表示,當下是吃飯行情的起點,即 “選擇製造業龍頭,選出口鏈條;迴避外資重倉,迴避金融地產可選消費。選中證 500,中證 1000;迴避上證 50,滬深 300”。 從基本面的角度來説,製造業龍頭和出口鏈是先週期,金融和可選消費是後周期。

之所以得出以上結論,是因為她認為最近市場出現了三點變化:一是流動性顯著向好,她表示,央行持續投放流動性的行為 “不是降息,勝似降息”;二是人民幣快速貶值改善出口企業盈利預期;三是產業資本更加。

此前,有 “私募魔女” 之稱的李蓓就公開表示,去年年底就已把股票淨倉減到零附近,並稱基金經理遇到了比 2008 年更困難的挑戰。同時,她也解釋道,“今年比 2008 年更困難” 是指基金經理獲取收益會更難,但無論中美,肯定不會發生金融危機。經歷年初以來的大幅下跌,風險顯然越來越小,機會越來越多。

據第三方調研資料,李蓓的策略是全天候類型的宏觀策略,只要驅動因子具有明顯趨勢,股票,商品,債券三類資產的投資在牛市或者熊市都有盈利機會。驅動因子沒有明顯趨勢的 “宏觀小年” 通常持續時間較短,宏觀對沖策略具有較強市場適用性。

私募排排網數據顯示,截至 4 月 22 日,李蓓執掌的半夏投資代表產品年內收益為-8.94%,跑贏同期滬深 300 和中證 500,領先於多家宏觀策略的同行。