申萬宏源:貨幣政策靠前發力已經基本完成

根據申萬宏觀的定量測算跟蹤模型顯示,既有流動性投放格局已經能夠充分保證全年 9.5% 左右的 M2 高增,靠前發力已經基本完成,年內增量投放必要性和概率均已經較低。

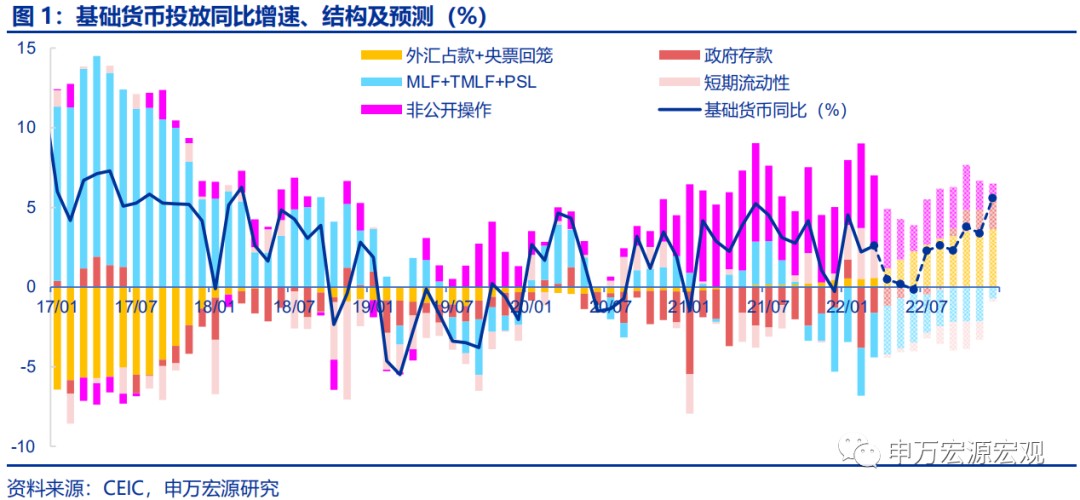

報告再度強調今年貨幣政策主要目標在於 “寬信用”,並完整回顧今年以來 4 批流動性投放操作。我們的定量測算跟蹤模型顯示,既有流動性投放格局已經能夠充分保證全年 9.5% 左右的 M2 高增,靠前發力已經基本完成,年內增量投放必要性和概率均已經較低。一季度貨幣政策執行報告在總結既有操作方面突出強調了 “政策發力適當靠前” 的操作特點,通過正文和專欄一系統梳理了年內已經操作或安排的 4 批流動性投放工具:1、一季度淨投放 4000 億 MLF;2、兩會期間公佈今年上繳外儲經營結存利潤共 1.1 萬億給財政,在財政支出時可陸續形成對應規模的增量基礎貨幣投放,其中報告再度確認前 4 個月已經上繳規模達到 6000 億,配合二季度增值税留抵退税峯值,符合我們預測的二季度基礎貨幣因此多增 6000 億的預測;3、發揮好貨幣政策工具的總量和結構雙重屬性,增設 2000 億科技創新再貸款、400 億普惠養老再貸款、1000 億煤炭開發利用再貸款,合計新增再貸款基礎貨幣投放額度 3400 億;4、4 月 25 日降準 25BP 釋放長期流動性 5300 億。我們測算結果顯示,上述四批近 2.4 萬億的流動性投放足以支撐全年 9.5% 左右的 M2 增速,而這一增速與報告中強調的今年貨幣政策的主要目標 “增強信貸總量增長的穩定性” 相匹配。具體而言,年內只需 MLF 等額續作,9 月之後月末逆回購維持 3000-6000 億餘額(比去年同期需要的量要少),即可保證全年銀行間流動性合理充裕(超儲率稍高於去年同期)的同時,實現 M2 同比增長目標,甚至 8 月之前逆回購月末餘額均可維持在 500 億左右的地量,維持連續報價作用即可。

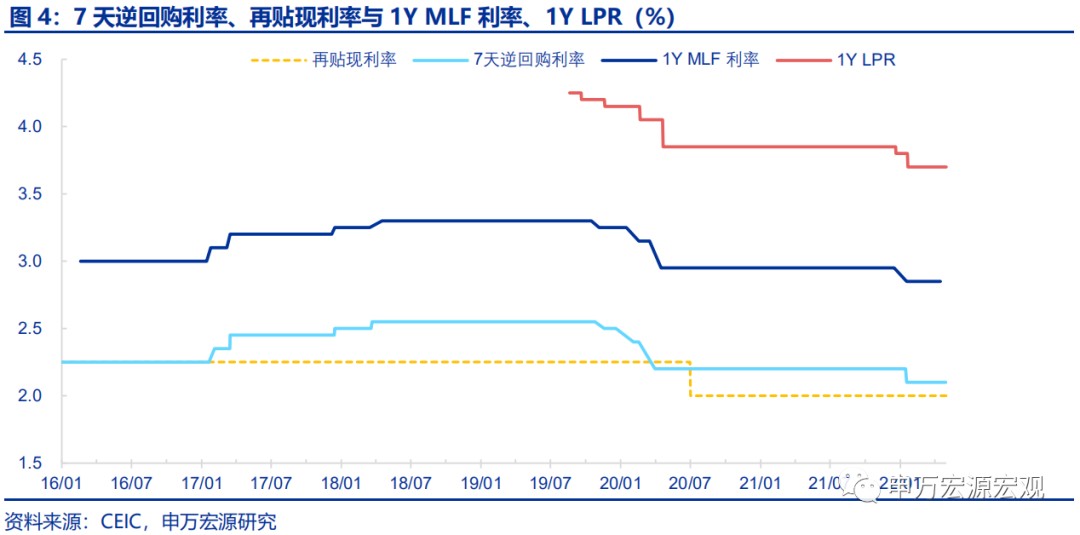

存款利率自律機制改革新增 10Y 國債收益率作為參考,這意味着年內商業銀行負債成本能夠下行的空間有限,尚不足以帶動綁定全部存量貸款的 LPR 出現明顯下行,從而引導實體經濟融資成本下降仍將主要通過新增貸款利率加點的形式推動,並結合房地產市場分化加劇風險,維持年內 LPR 進一步下調概率較低的預期。報告專欄 3 明確了 4 月開始實施的存款利率自律機制改革的實質,即引入 10 年期國債收益率為代表的債券市場利率和 1 年期 LPR 為代表的的貸款市場利率作為 “存款利率市場化調整機制” 的主要內容,並且明確指出這一調整重在推進存款利率的 “進一步市場化”“對銀行的指導是柔性的”,這種調整方式意味着一方面存款利率下行的幅度相對有限,特別是考慮到在 4 月底政治局會議重申全年經濟增長目標重要性的背景下 10Y 國債收益率年內甚至可能有小幅上行的壓力;另一方面未來存款利率自律上限的波動可能將是雙向的,這也意味着理性的商業銀行近期大幅下修定期存款利率的動機並不強。同一專欄中提到 4 月最後一週全國機構 “新發生存款” 而非全部存量存款的加權平均利率較前一週下降 10BP,這一幅度顯然不足以傳導至已經綁定全部 200 萬億左右貸款餘額的 LPR 一端。此外我們在此前報告中多次提到,一旦大幅下調 LPR、特別是長端 LPR,可能導致東部沿海省份和一線城市房地產泡沫重現,而中西部地區則可能受到虹吸效應影響而地產需求釋放受到新的阻礙,國內房地產市場分化加劇並非央行所樂見。綜合上述兩方面分析,我們維持年內 LPR 進一步下調概率較低的預期不變。

貨幣政策今年能做的、應做到的,5 月之前應該説已經安排到位,靠前發力已經基本完成,年內剩餘時段進一步實施貨幣刺激的必要性和概率都大幅下降。當前疫情衝擊工業生產、居民服務和可選商品消費導致的國內經濟供需循環偏弱是核心關鍵問題,仍有潛在空間的財政政策操作可能接力走向前台,成為下半年新的操作着力點。關注財政政策在更為直接和有針對性地刺激消費、以及在新的城鎮化戰略和全面加強基礎設施建設新要求下堅持長期效率要求的同時進一步小幅增加年內基建投資刺激的可能性。

以下為正文

本文作者:申萬宏源秦泰,來源:申萬宏源宏觀,內容節選自:《靠前發力已經基本完成——22Q1<貨幣政策執行報告>簡評》