通胀逻辑的蜕变

上游通胀逻辑将从供给约束和出口切换至国内需求驱动,下游食品及必选相关价格或有走高。未来 1-2 个季度大概率能看到轻工、家电、汽车、电力设备等行业毛利率改善,在基本金属价格下跌的背景下,中下游成本压力相较今年一季度也大概率释缓。

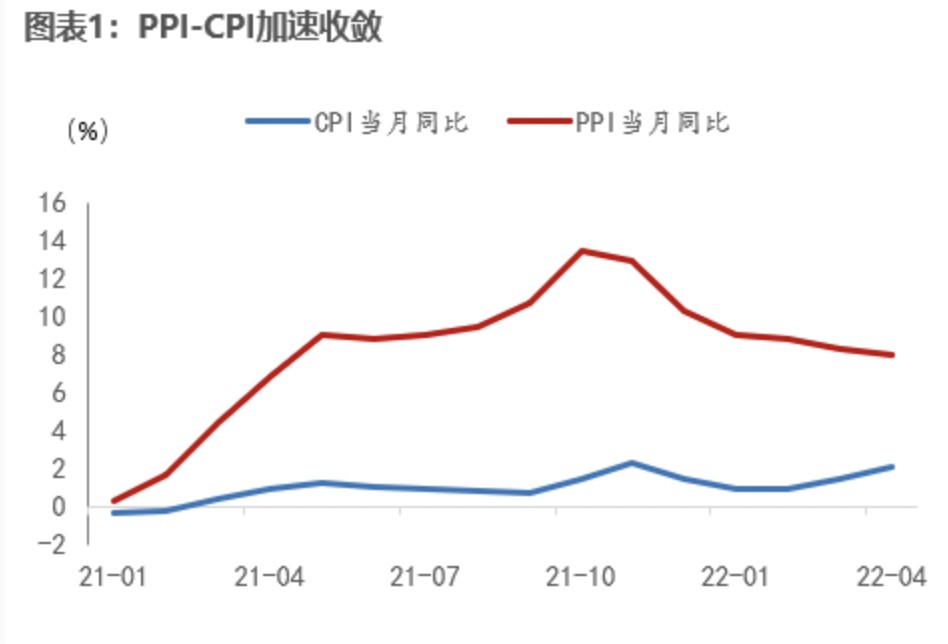

5 月 11 日,统计局公布 4 月通胀数据,4 月 CPI 同比 2.1%,PPI 同比 8.3%。CPI 同比较前值走高 0.6 个百分点,PPI 同比较前值走低 0.3 个百分点。任何时候,价格都是观察经济运行奥秘的关键所在。

目前上下游价格的 “跷跷板” 特征引起我们关注。

下游物价上翘,是指 4 月 CPI 环比超预期。疫情原因,CPI 已经接连两月持续超涨,直接驱动分项还是食品项。除了预料之内的猪肉价格,还有就是全国物流约束带来蔬菜瓜果等消费品价格上行。

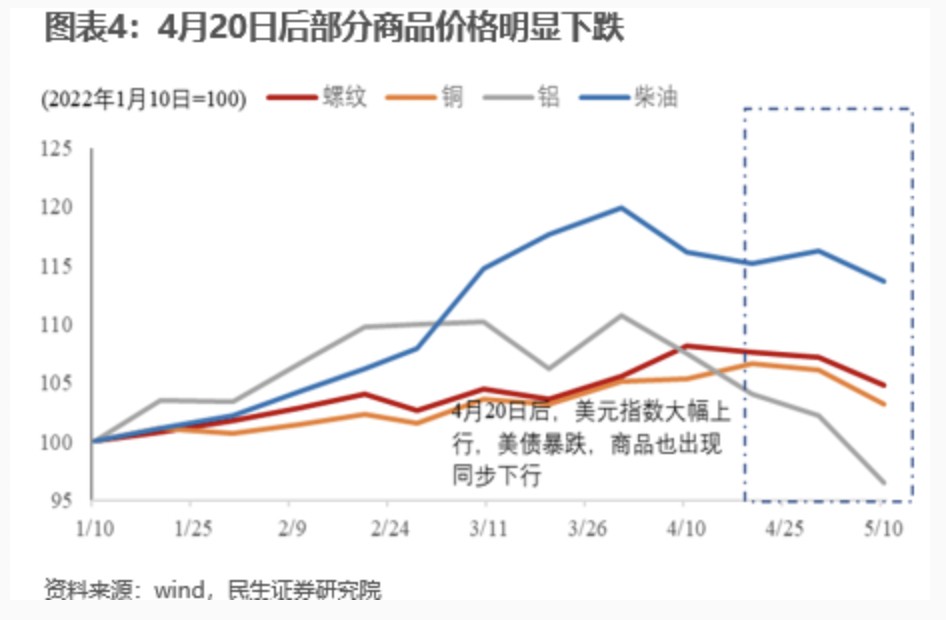

上游物价下行,是指 PPI 同比下降迹象开始显露。本月 PPI 环比虽为正,更多是统计时点带来的价格记录错位。4 月下旬以来,国际以有色为主的大宗价格快速下行,预计后续 PPI 同比将下行。

未来上游通胀逻辑将会迎来蜕变。

今年 1 至 4 月,上游通胀走势极为凌厉,既因俄乌冲突引致能源大宗供给不足,也因年初全球年初能源需求季节性扩张。当然,4 月大宗价格下行,还有国内疫情冲击出口原因,毕竟中国制造生产是国际大宗重要的下游需求。

展望未来,海外需求逐步下行,中国出口动能趋势性衰减,这为后续大宗价格下行奠定基本基调。但必须看到另一面,未来中国基建持续放量,地产投资企稳回升,对上游大宗形成一定支撑。即上游通胀逻辑将从供给约束和出口切换至国内需求驱动。

未来下游通胀逻辑也将迎来蜕变。

疫情以来,中国内需面临更多的是通缩压力,故而 CPI 同比持续低迷。今年趋势将有转变。

首先迎来改变的是猪肉价格,这一点市场已有充分认识。猪肉供需以及基数效应,决定未来猪肉价格将会成为 CPI 的重要贡献分项。前期能源价格上行逐层传递,后续国内食品及必选相关价格或有走高。

通胀逻辑变化隐含的行业影响。

讨论中下游企业盈利,还需要观察需求动能和经济结构,例如出口动能,又例如国内稳增长力度。理论上 PPI 同比涨幅最快过去之后,上游对下游利润的挤占压力便有所消退。期待疫情过后,中下游企业利润会跑出相对表现。

01 本月上下游价格呈现出 “跷跷板” 趋势

4 月通胀数据超预期在于两点。一是 CPI 环比超预期, 二是 PPI 同比降幅低于预期。

CPI 超预期的背后是食品价格的上涨,主要有 3 点原因:

1)猪价反弹解释了 4 月约 6 成 CPI 环比波动,这与生猪产能调整,饲料成本攀升有关。

2)疫情导致全国层面物流受阻,鲜菜、水果等价格随运输成本上行。以上海为例,3 月份上海的蔬菜和菌菇价格涨幅近 30%,相反,封控前的 2 月份,上海蔬菜和菌菇价格同比下滑 0.7%。

3)居民出于对疫情的担忧,大量囤货,冰箱、冰柜的销售数据侧面证明了这一点。

PPI 同比降幅低于预期

4 月下旬后,国际以有色为主的大宗价格快速下行,但是 PPI 环比仍然为正,这与统计时点有关,预计后期 PPI 环比将逐步回落。

02 后期通胀怎么看?

CPI 方面,近半年能源涨价较多,经验上能源价格一般领先食品价格半年左右,因此国内相关产品(如油脂油料、饲料等)全年面临较大涨价压力。

同时,当前生猪养殖利润较低,猪价大概率被动抬升。

需求端,海外发达国家居民切向非耐用品消费,一定程度上将从需求侧利好燃料、食品等与居民必选消费相关的商品价格。

PPI 方面,近期基本金属大幅回落,主要受美联储加息预期较强所影响,还有就是三月以来欧美国家对耐用品的支出增速显著走弱。

此外,去年 PPI 超预期上行重要因素是电力紧缺,这一因素在今年明显改观。今年西南地区来水较多,主要省会城市的降雨量是去年同期的两倍,3 月份水利发电增速满足 40% 的用电增长。

03 对行业影响如何?

经验上,PPI 与部分中下游行业的毛利率呈现明显负相关,如果需求在疫情后逐步恢复至疫情前的水平,未来 1-2 个季度大概率能看到轻工、家电、汽车、电力设备等行业毛利率改善。

需要注意的是,虽然原材料成本的下移有国内疫情的因素,但是相关商品的中枢下移更多受美联储的 “较鹰” 的货币政策所导向,在资产价格上表现为海外金属的价格跌幅远快于国内。同时,出口转弱并不意味着中下游行业的毛利率收缩,部分中下游行业成本弹性高于收入弹性。

因此,在基本金属价格下跌的背景下,中下游成本压力相较今年一季度也大概率释缓。

原文作者:民生证券周君芝、谢文迪,原文来源:芝观宏道,原文标题:《通胀逻辑的蜕变》