申萬宏源:“居民去槓桿” 啓幕,地產政策邏輯發生深遠改變

秦泰指出,4 月金融數據顯示,居民去槓桿大幕已經拉開,這不是暫時現象,而是全新的城鎮化戰略要求下可能未來一段時間我們必須面對的一個持續的現象,甚至可能恰恰凸顯出當前穩地產政策定力背後的長期邏輯的根本性改變。

主要內容

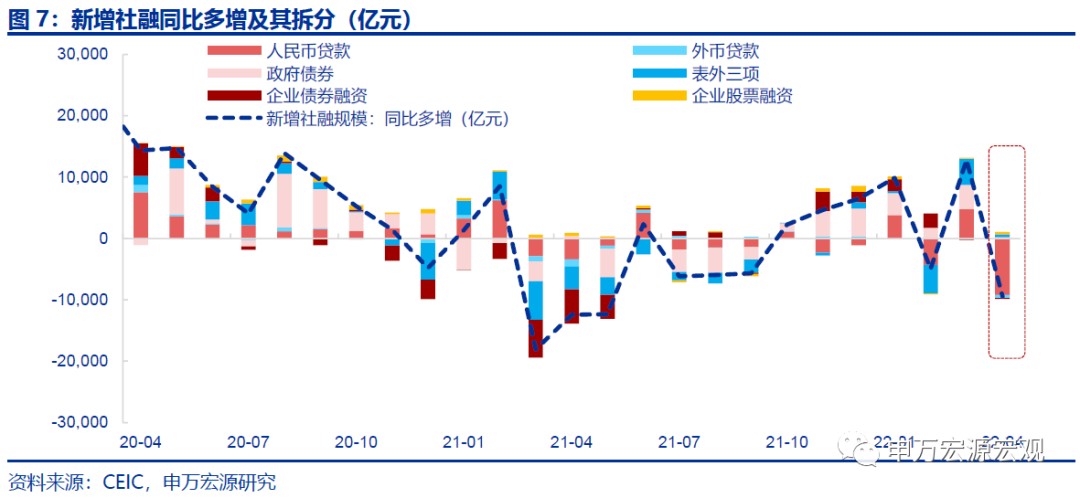

(1)4月信貸大幅低於預期,居民新增房貸斷崖式收縮,疫情衝擊下企業短期過橋貸款旺盛,長期信貸需求釋放受阻。

4月新增人民幣貸款僅有 6454 億,同比少增達 8200 多億。最大的下滑原因來自居民部門,個人住房貸款單月減少 605 億,同比少增高達 4022 億,充分顯示出 4 月疫情防控措施強化導致房地產需求低迷,。今年前 4 個月房貸合計已同比少增 1.1 萬億。

由於居民收入增速下滑幅度明顯小於房貸,可用於消費的現實購買力實際上是逆勢提升的,加之 4 月居民消費支出受疫情影響也預計將出現比 3 月更大幅度的下滑,居民購買力的騰挪足可解釋居民消費貸和經營貸 4 月的下滑幅度,也就是説,4 月零售數據也不會像消費貸這麼差,對此倒不必過度擔憂。疫情對工業生產和企業流動性產生實質性衝擊,企業短期信貸多增 2600 多億,但與投資直接相關的中長期信貸同比大幅少增近 4000 億。企業貸款結構預計將隨着上海解封之後的生產恢復而較快恢復正常。

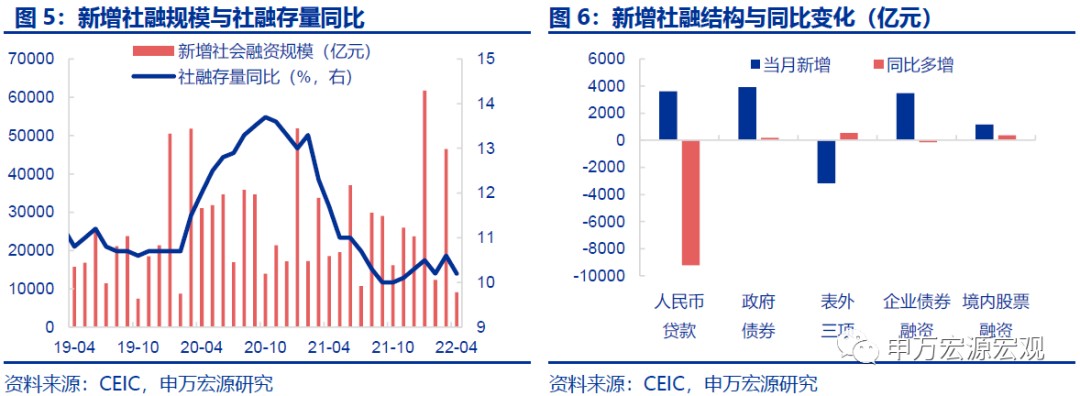

(2)社融大幅走弱,除信貸外,政府債券發行放慢是主要拖累,與基建更相關的企業債券融資平穩推進。

4 月社融新增僅 9102 億,同樣大幅低於預期,同比少增近 9500 億,存量同比下滑 0.4pct 至 10.2%。除人民幣貸款單項即同比少增 9200 億以上之外,政府債券融資速度大幅放緩,單月收縮超 40%,僅新增 3912 億,是低於預期另一大主要原因。但也應看到,4 月疫情衝擊導致企業中長期融資走弱背景下,與基建更相關的企業債券新增融資達到近 3500 億,同比基本持平,顯示基建融資渠道順暢,仍將成為今年穩增長的重要動能。

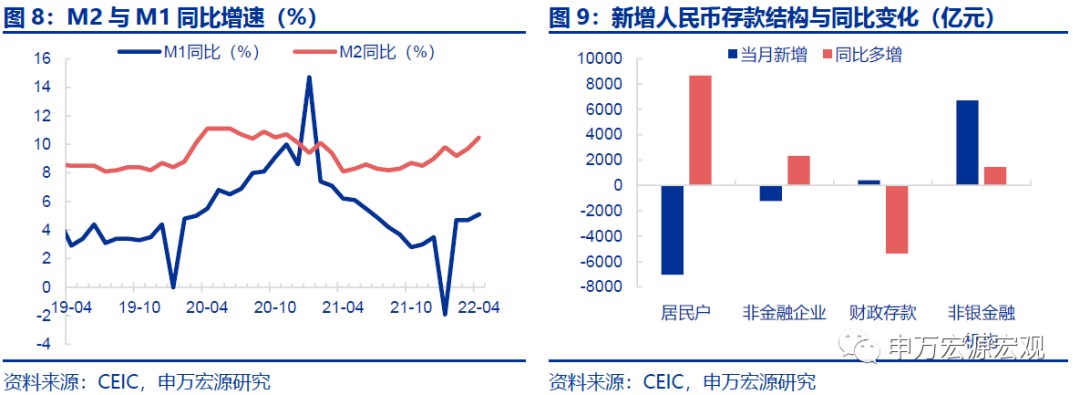

(3)居民存款高增、增值税留抵退税帶動 M2 高增。

4月 M2 同比再次上衝 0.8pct 至 10.5%,亦超出預期(9.4%)。居民和企業 4 月存款分別多增達 8668 億、2346 億,財政存款少增 5367 億,共同推動 M2 大幅抬升。除疫情衝擊居民消費和購房需求導致儲蓄暫時高增外,4 月集中實施 8000 多億增值税留抵退税,也是財政存款活化為企業和居民存款的重要原因。增值税留抵退税兜底製造業企業現金流,M1 同比小幅上行 0.4 個百分點至 5.1%。

(4)居民去槓桿大幕已經拉開,這不是暫時現象,而是全新的城鎮化戰略要求下可能未來一段時間我們必須面對的一個持續的現象,甚至可能恰恰凸顯出當前穩地產政策定力背後的長期邏輯的根本性改變。另一個側面來看,四批流動性投放已經相當充足,年內進一步降準降息的必要性是極低的。

今年地產政策保持定力,其一是着力改善房地產企業和已經預售項目融資,力圖實現施工環節 “去庫存”,力保年內投資、竣工不出現明顯下滑,避免拖累今年經濟增長過度;其二着重在二三線城市實施首付比例下調等力度較大的因城施策類促進地產需求措施,以儘量拉動今明年土地市場回温,避免未來數年地產投資持續下行。

但居民購房需求的大幅弱化、房貸從新增轉為淨收縮都已經延續數月,以至於 4 月已經開始出現居民收入配置的騰挪而導致的消費貸減少,居民部門的去槓桿大幕已經啓動,這一過程中地產調控政策仍保持了相當的定力,並未訴諸大幅降息等可能直接導致一線城市、東部地區地產泡沫的措施,房地產市場背後的長期邏輯可能正在發生深遠的變化。我國近十年來工業化佈局再度向東部沿海傾斜,導致過多年輕人向東部城鎮化率已經較高地區流動,大量居民購買力被東部地區加劇的人地矛盾所沉澱在房地產市場,客觀上確實加重了消費內需不足的短板,也可能間接影響到居民生育多胎的經濟承受力。當前地產調控政策的根本邏輯正是要扭轉這種結構性的分化加劇問題,這意味着近期出台的縣城城鎮化戰略性意見的重要性和緊迫性可能遠超出 LPR 下調的可能性。此外,年初以來 MLF 淨投放、央行上繳利潤用於財政支出、25BP 小幅降準、新增 3400 億再貸款額度,已經能夠充分保障年內的信用擴張對流動性的需求,貨幣政策靠前發力已經基本完成,當前貨幣傳導的主要矛盾在於信用需求不足,年內進一步降準降息的必要性是極低的。

以下為正文:

社融大幅走弱,除信貸外,政府債券發行放慢是主要拖累,與基建更相關的企業債券融資平穩推進。

4 月社融新增僅 9102 億,同比少增近 9500 億,存量同比逆轉為下滑 0.4pct 至 10.2%。除人民幣貸款單項即同比少增 9200 億以上之外,政府債券融資速度大幅放緩,單月收縮超 40%,僅新增 3912 億,是低於預期的另一大主要原因。但也應看到,4 月疫情衝擊導致企業中長期融資走弱的大背景下,與基建更相關的企業債券新增融資達到近 3500 億,同比基本持平,顯示基建融資渠道順暢,仍將成為今年穩增長的重要動能。

居民存款高增、增值税留抵退税帶動 M2 高增。

4 月 M2 同比再次上衝 0.8pct 至 10.5%,亦超出預期(9.4%)。居民和企業 4 月存款分別多增達 8668 億、2346 億,財政存款少增 5367 億,共同推動 M2 當月大幅抬升。其背後的邏輯,除疫情衝擊居民消費和購房需求導致儲蓄暫時高增外,4 月集中實施 8000 多億增值税留抵退税,也是財政存款活化為企業和居民存款的重要原因。增值税留抵退税對製造業企業現金流和就業有較好的兜底作用,有助於緩解因疫情影響企業現金流枯竭而導致的經營困難和裁員壓力。M1 同比小幅上行 0.4 個百分點至 5.1%。

“居民去槓桿” 大幕已經拉開,這不是暫時現象,而是全新的城鎮化戰略要求下可能未來一段時間我們必須面對的一個持續的現象,甚至可能恰恰凸顯出當前穩地產政策定力背後的長期邏輯的根本性改變。另一個側面來看,四批流動性投放已經相當充足,年內進一步降準降息的必要性是極低的。

今年以來我國居民地產需求普遍大幅下滑,但政策保持了相當強的刺激定力,至今已經形成比較成熟的兩個政策方向,其一是着力改善房地產企業和已經預售項目融資,力圖實現施工環節 “去庫存”,力保年內投資、竣工不出現明顯下滑,避免拖累今年經濟增長過度;其二是着重在二三線城市實施首付比例下調等力度較大的因城施策類促進地產需求的措施,以儘量拉動今明年土地市場回温,避免未來數年地產投資持續下行。

但居民購房需求的大幅弱化、房貸從新增轉為淨收縮都已經延續數月,以至於 4 月已經開始出現居民收入配置的騰挪而導致的消費貸減少,居民部門的去槓桿大幕已經啓動,這一過程中地產調控政策仍保持了相當的定力,並未訴諸大幅降息等可能直接導致一線城市、東部地區地產泡沫的措施,房地產市場背後的長期邏輯可能正在發生深遠的變化。我國近十年來工業化佈局再度向東部沿海傾斜,導致過多年輕人向東部城鎮化率已經較高地區流動,大量居民購買力被東部地區加劇的人地矛盾所沉澱在房地產市場,客觀上確實加重了消費內需不足的短板,也可能間接影響到居民生育多胎的經濟承受力。當前地產調控政策的根本邏輯正是要扭轉這種結構性的分化加劇問題,這意味着近期出台的縣城城鎮化戰略性意見的重要性和緊迫性可能遠超出 LPR 下調的可能性。此外,年初以來 MLF 淨投放、央行上繳利潤用於財政支出、25BP 小幅降準、新增 3400 億再貸款額度,已經能夠充分保障年內的信用擴張對流動性的需求,貨幣政策靠前發力已經基本完成,當前貨幣傳導的主要矛盾在於信用需求不足,年內進一步降準降息的必要性是極低的。

本文作者:秦泰,來源:申萬宏源宏觀,原文標題:《“居民去槓桿” 啓幕,地產政策邏輯發生深遠改變——4 月金融數據速評》