中金:港幣觸發弱方保證的含義與影響

近期美元持續走強引發一系列連鎖反應,除人民幣快速走弱一度突破 6.8 外,港幣也觸發 7.85 弱方保證,促使香港金管局 5 月 12 日干預維持港幣匯率穩定...

來源:中金點睛

近期美元持續走強引發一系列連鎖反應,除人民幣快速走弱一度突破 6.8 外,港幣也觸發 7.85 弱方保證,促使香港金管局 5 月 12 日干預維持港幣匯率穩定,這也是 2019 年以來的首次,引發廣泛關注。針對其機制和可能影響我們分析如下。

美債利率走高和美元走強下,港幣觸發弱方兑換保證

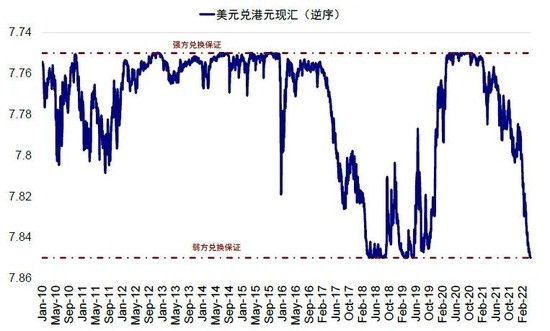

美聯儲緊縮預期升温推動美債上行和美元走強,引發新興市場匯率普遍承壓。4 月以來,美聯儲引導緊縮預期走高以及美國通脹居高不下導致美債利率和美元持續走強(《當美元和美債利率同漲》),美債利率 5 月初突破 3.2%,創 2018 年底以來新高,美元指數則連續突破 2020 年 3 月疫情和 2017 年初高點,站上 104,為 2002 年以來新高。美元快速走強、疊加中美利差倒掛和疫情擾動下增長擔憂增加,導致人民幣和港幣都明顯承壓,港幣對美元觸發 7.85 弱方兑換保證,是 2019 年 3 月以來首次,促使香港金管局(HKMA)在聯繫匯率機制(Linked Exchange Rate System, LERS)安排下連續買入港幣賣出美元以維護匯率穩定。

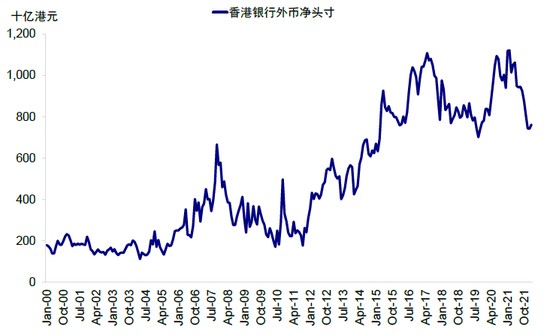

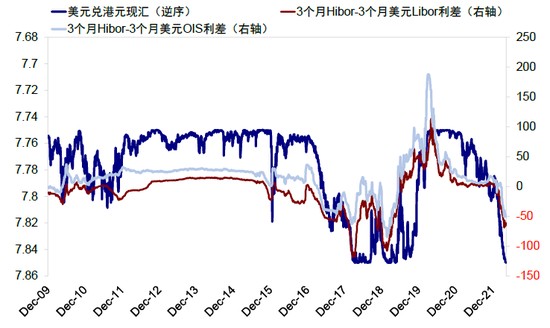

實際上,2022 年初以來,隨着美國金融條件收緊,Hibor-美元 Libor 利差不斷收窄並於 2 月初轉為倒掛,類似於近期中美利差倒掛,也帶來了一定匯率和資金壓力。由於外部資金流動通常會反應在香港銀行體系資產負債表中,我們可以通過香港銀行外幣淨頭寸來透視其變化。數據顯示,2021 年下半年至 2022 年 2 月,香港銀行外幣淨頭寸由 9680 億港幣下降至 6600 億港幣,與同期的港幣匯率走弱和利差倒掛所反映的信息一致。

香港金管局入市為聯繫匯率機制下的正常操作

港幣觸及弱方兑換保證觸發了金管局的連續入市干預。自 5 月 12 日起,香港金管局已經連續 4 次總計購買 175 億港幣來維持港幣匯率穩定,這引發市場的一定的關注。就此,我們認為有幾點信息值得關注:

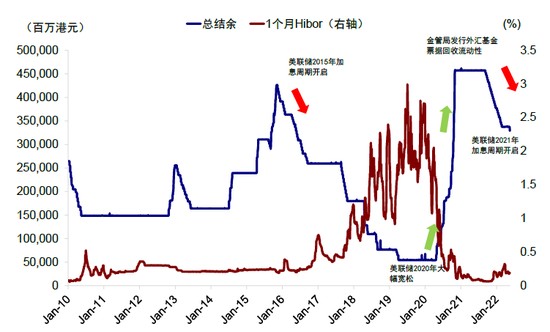

1)金管局入市是聯繫匯率機制下的正常操作。香港的聯匯制度屬於貨幣發行局制度,自 1983 年 10 月 17 日實施,金管局透過自動利率調節機制及履行兑換保證的堅決承諾來維持港元匯率 7.75~7.85 區間的穩定。因此,當港幣觸及 7.85 弱方兑換保證時,金管局購入銀行系統港幣,導致貨幣基礎收縮(金管局賬户總結餘減少),這意味銀行間港幣流動性收緊,推動 Hibor 抬升從而緩解匯率壓力,反之亦然。

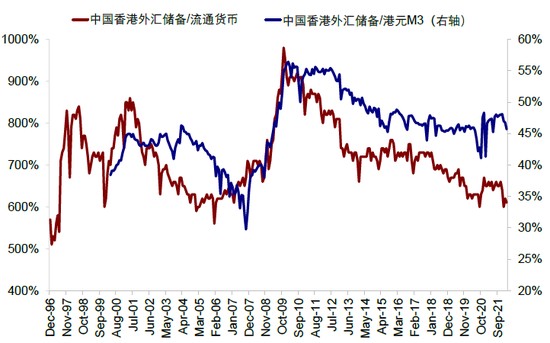

2)金管局有充足能力維護聯繫匯率下幣值穩定。聯繫匯率制度是香港貨幣金融穩定的支柱,經歷過多個經濟週期仍然行之有效,金管局也提供兑換保證。目前來看,香港依然有充足能力維護聯繫匯率穩定。金管局 5 月 6 日最新數據顯示,香港外匯儲備 4,657 億美元,是流通中貨幣的 6 倍,僅略低於 2000 年以來均值,佔到港幣廣義貨幣供給 M3 的 44%,也處於歷史均值附近。

3)回顧歷史,港幣走弱也是美聯儲加息和美國金融條件收緊時的正常情形,反之亦然。以疫情以來為例,2020 年疫情爆發後美聯儲實行大規模貨幣寬鬆政策,港幣自 2020 年初迅速升值並多次觸發強方兑換保證,香港銀行系統總結餘由 2020 年 4 月的 541 億港幣升至同年 11 月的 4,574 億港幣,1 月期 Hibor 於 2021 年 5 月降至 0.08% 低位。2021 年下半年以來,隨着美聯儲收緊步伐漸行漸近,3 個月 Hibor-美元 Libor 利差不斷收窄並於 2022 年 2 月倒掛,為 2018 年以來最高水平,疊加地緣局勢以及 3~4 月香港與內地疫情擾動,都增加了匯率壓力。

港幣走弱和香港加息的影響?股市相對有限,但本地地產板塊或邊際承壓,銀行相對受益

往前看,在通脹仍有粘性的環境下,美聯儲緊縮將是未來一段時間的強約束,短期內難以逆轉,至於是否會再超預期則取決於通脹路徑和供給矛盾的緩解速度。這一背景下,美元流動性收緊和金管局跟隨美聯儲加息、Hibor 利率走高也將是大概率情形,這進而不排除仍會給港幣造成一定壓力,尤其是疫情緩解和穩增長有效發力吸引海外資金明顯回流之前。參考 2015-2018 年美聯儲加息週期,香港銀行總結餘由 2015 年末的 4200 億港幣降至 2019 年初的 590 億港幣,同期 1 個月 Hibor 從 0.22% 上升至 2% 以上。當前總結餘約為 3300 億港幣,不排除仍有回落空間(但總結餘下降並不直接等於資金流出)。我們認為上述變化可能產生以下一些影響:

1)單純香港利率上行和港幣走弱並非港股的主導因素。1985 年以來數據顯示,1 月 Hibor 與恒指月度收益的相關性僅為-7%,與恒生國企指數相關性為 11%。由於港股市場中資公司佔到相當比例,因此香港自身的金融條件對於港股整體的影響並非單一主導因素,相比之下國內增長和基本面狀況更為重要,以 2017 年為例,即便面臨美聯儲加息和縮表、港幣整體走弱且 Hibor 抬升,但海外資金依然持續流入,推動人民幣走強和港股市場大漲。板塊層面,由於樣本較少沒有確定性的一致規律,更多還是有當時基本面環境和行業中觀環境決定。

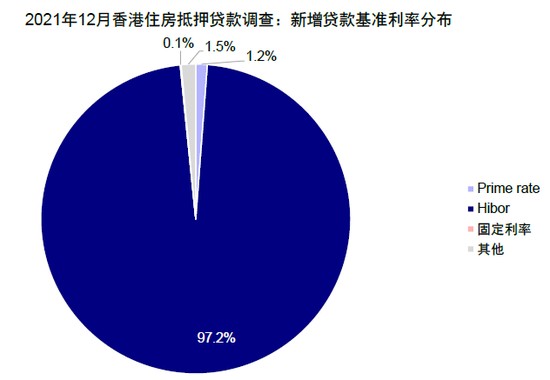

2)香港加息和利率走高或使本地地產邊際承壓。聯繫匯率機制下,金管局跟隨美聯儲加息以及 Hibor 大概率繼續走高,將會提升香港本地的部分融資成本,進而可能對本地房地產融資帶來部分壓力。據 2021 年 12 月調查顯示,香港 97.2% 的新發住房抵押貸款與 Hibor 利率掛鈎,1 個月的 Hibor 是住房貸款主要基準。

3)更高的利率環境可能提振本地銀行股的利潤空間。香港本地銀行板塊可能相對受益於利率抬升和利差走闊,但最終表現仍取決於宏觀經濟與市場環境。

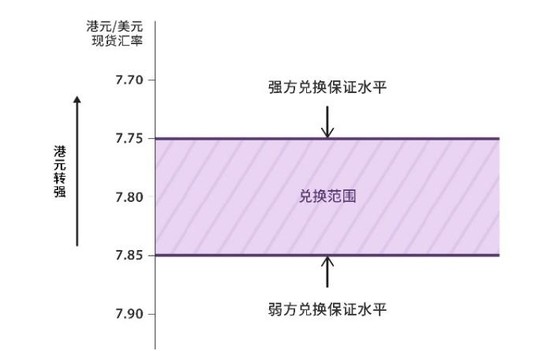

圖表 1:聯繫匯率制度示意圖(來自金管局)

資料來源:香港金管局,中金公司研究部

圖表 2:強方和弱方保證的操作示意圖(來自金管局)

資料來源:香港金管局,中金公司研究部

圖表 3:港幣匯率近期觸發弱方兑換保證

資料來源:Bloomberg,中金公司研究部

圖表 4:2021 年下半年以來香港銀行外幣淨頭寸下滑近 3000 億港幣

資料來源:香港金管局,中金公司研究部

圖表 5:金管局連續 4 次購買 175 億港幣維持匯率

資料來源:Bloomberg,香港金管局,中金公司研究部

圖表 6:香港外匯儲備 4,657 億美元,是流通中貨幣的 6 倍;佔到港幣廣義貨幣供給 M3 的 44%

資料來源:Haver,香港金管局,中金公司研究部

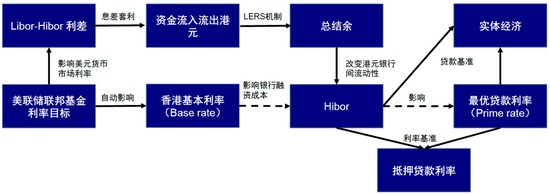

圖表 7:香港利率傳導機制

資料來源:香港金管局,中金公司研究部

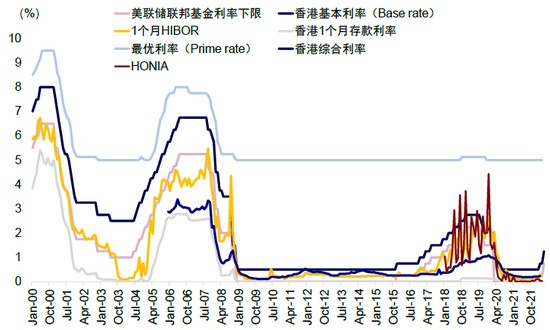

圖表 8:美聯儲加息週期開啓,香港利率面臨上行壓力

資料來源:Haver,中金公司研究部

圖表 9:近期港美利差走擴推動資金外流

資料來源:Bloomberg,中金公司研究部

圖表 10:超 9 成新增住房抵押貸款利率與 Hibor 掛鈎

資料來源:Haver,中金公司研究部

圖表 11:南向資金近期維持流入,但外資小幅流出

資料來源:萬得資訊,EPFR,中金公司研究部

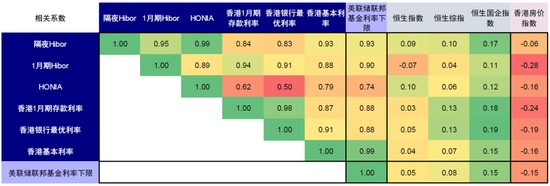

圖表 12:1985 年至今香港利率與資產表現的相關性矩陣

資料來源:Bloomberg,中金公司研究部

注:月度計算,指數表現採用月度收益率

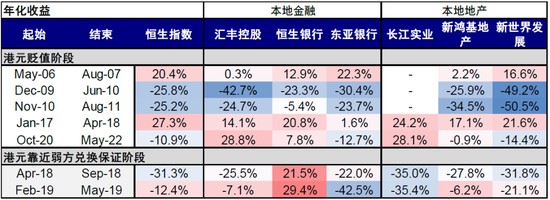

圖表 13:港幣貶值階段 MSCI 中國行業指數表現

資料來源:Bloomberg,中金公司研究部

圖表 14:港幣貶值階段香港本地股表現

資料來源:Bloomberg, 中金公司研究部

文章來源

本文摘自:2022 年 5 月 18 日已經發布的《港幣觸發弱方保證的含義與影響》

劉剛 CFA SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867

陳南丁 SAC 執業證書編號:S0080121050106 SFC CE Ref:BRG967

王漢鋒 SAC 執業證書編號:S0080513080002 SFC CE Ref:AND454

責任編輯:馬婕