大摩空頭 Wilson:美股今夏將加速下跌 標普 500 還能再跌 16%

要美聯儲救市?標普 500 最起碼跌到 3500。

摩根士丹利警告,鑑於美國經濟增長風險剛剛顯現,今夏市場可能經歷更加猛烈的拋售,標普 500 在未來 3 個月可能下探至 3400 點。

股市拋售遠未結束

摩根士丹利首席美股策略師 Michael Wilson 警告,目前對於美股的看跌情緒正在迅速蔓延。

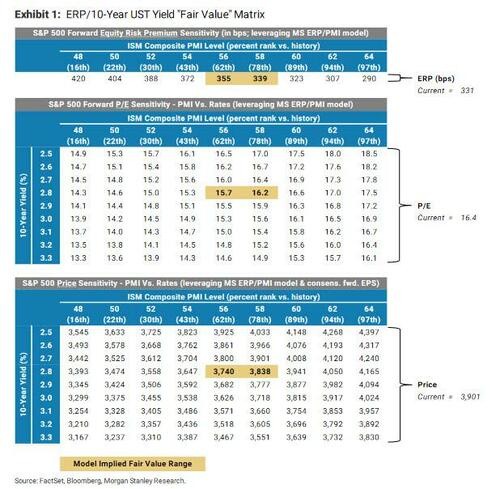

儘管投資者普遍看跌市場,但對於未來下跌幅度仍存在爭議。部分摩根士丹利客户認為,隨着標普 500 遠期市盈率(NTM P/E)從去年 11 月的 21.5 倍下降至 16.5 倍,整體拋售可能已經結束。

Wilson 認為這種觀點可能過於樂觀。鑑於未來 6 個月美股公司盈利及 PPI 指數可能繼續下降(地緣政治風險反而更高),市場可能存在進一步下跌空間。在悲觀情景下,標普 500 的最快可能在今夏回調至 3400 點,整體 PE 估值對應 14.5 倍。

Wilson 強調,雖然目前市場上看跌情緒普遍存在,但這並不意味着市場已經接近底部。機構投資者手中依然有大量的股票,伴隨着機構投資者調倉,股市可能被進一步拖累。

消費不振是核心問題

Wilson 認為,受美國消費者財政狀況惡化影響,美股非必需消費板塊可能對市場造成拖累。

雖然新冠疫情對整個美國經濟造成巨大的衝擊,但許多消費者實際從中獲益:美國政府向普通家庭提供的免費救助資金與疫情期間股價、房價抬升,使得美國大部分消費者藉助疫情獲得一筆不菲的意外財富。

但 “狂歡已經結束”。考慮政府救助完結、美股持續下跌以及來自食品、能源等項目的通脹壓力,普通消費者在疫情期間積累的財富正被迅速消耗,進而影響商品消費。

商品消費活動放緩導致的負經營槓桿將扭轉過去幾年許多以消費者為導向的公司所獲得的超額收益,相關板塊今年可能將錄得負收益。

Wilson 同時駁斥了技術支出增長將繼續帶動盈利增長的觀點。這部分觀點認為,目前公司技術支出已不再具有周期性,伴隨着成本上漲大環境。公司將在技術上投入更多資金,尤其是軟件,以提高效率。這將帶動公司盈利繼續增長,進而維持股價。

Wilson 表示,美股公司的技術支出目前仍跟隨着企業現金流增長和行業情緒週期性變化。伴隨着疫情刺激計劃,相關科技公司(例如:消費電子)已經經歷一輪資本擴張繁榮時期。隨着政策收緊、擴張結束,今年美股公司的技術支出可能會經歷週期性衰退,並可能會延伸到更廣泛的的領域。這將對週期性科技硬件公司造成負面影響。

通脹是過去 6 個月最大的變量

Wilson 承認,過去 6 個月市場的最大的變化在於認為通脹將持續存在(而不是暫時的)。

僅僅在去年底,還有市場觀點認為,美國通脹可能會在 2022 年下降,這將允許美聯儲採取更温和的加息路徑來控制通脹。但隨着美國前端、後端利率的大幅上漲,這種觀點現在已不復存在。

Wilson 認為,考慮到更為悲觀的經濟增長前景,伴隨着利率走高,更多的資金將湧向長期債券市場。目前債券收益率和股市雙雙走低可能就是投資者調倉再平衡的直接結果。目前調倉尚未結束,市場走勢還將延續。

要美聯儲救市?再跌 13% 吧

針對市場翹首以盼的美聯儲救市,Wilson 也潑了一盆冷水。

在一般情景下,Wilson 認為至少要等到標普 500 跌到 3500 點以下,才能觸發 “美聯儲看跌期權” 行權(即逼迫美聯儲救市時的點位)。這背後主要是由於通脹的持續抬升導致美聯儲面臨比過去救市時更加複雜的局面。抗通脹更高的優先級別使得美聯儲短期內不會由 “由鷹轉鴿”。

目前美股下跌已經導致 20 萬億美元的家庭財富消失,更晚的救市時間點將拉長投資者的痛苦期,使得負面財富效應加劇。

Wilson 本人則持更加悲觀的觀點,認為標普 500 跌落至 3400 點才能更準確地反映未來盈利風險的水平。考慮到盈利週期時間點,其認為股市的下跌最快將在第二季度財報季結束時完成。其敦促交易員利用近期出現的市場反彈,減倉投資者組合中盈利預期惡化的股票。