腾讯→美团→快手,南向资金的港股互联网定价权有多大?

2020 年 1 月至今,南向資金持續流入,成交淨買入基本保持正向流入,累計淨買入增幅達 111%。從騰訊、美團、快手的情況來看,南向資金定價權在逐步增強。

南向資金,指的是大陸的資金通過港股通(滬、深)流入香港交易所,買賣香港交易所的股票。2020 年 1 月至今,南向資金持續流入,成交淨買入基本保持正向流入,累計淨買入增幅達 111%。

短期來看,南向資金保持正向流入與公募基金的發行和港股處於全球估值窪地相關;長期來看,反映了對港股互聯網的持續看好。

資金流量和股權決定了一支股票的價格。股票的價格一定程度上受 “供求關係” 的影響, 而 “資金流量” 一定程度上影響 “供求關係”。而股權則需要關注現有股權情況和持股升高降低的趨勢。

方正證券分析師楊曉峯根據騰訊、美團、快手的情況分析出南向資金定價權在逐步增強。

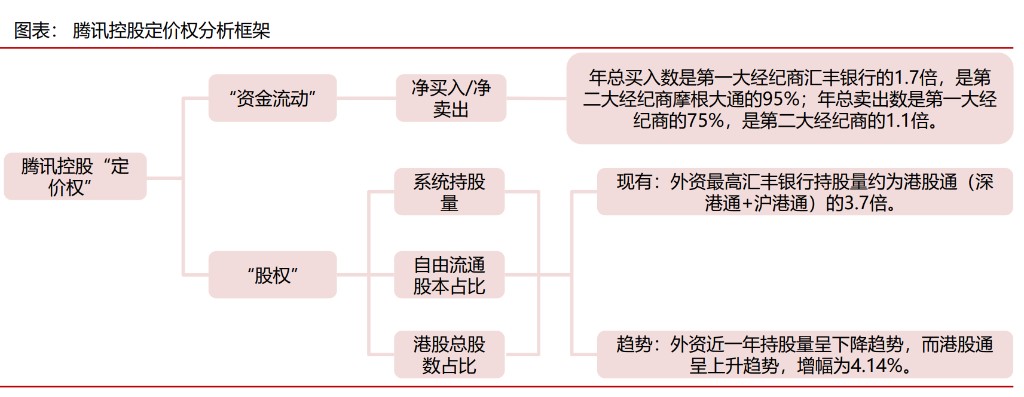

騰訊控股:南向資金定價權增強

外資最高滙豐銀行持股量約為港股通(深港通 + 滬港通)的 3.7 倍,港股通總買入數為滙豐銀行的 1.7 倍。

資金流動:年總買入數是第一大經紀商的 1.7 倍,是第二大經紀商的 95%;年總賣出數是第一大經紀商的 75%,是第二大經紀商的 1.1 倍。

股權:外資持股量遠遠大於南向資金,外資最高滙豐銀行持股量約為港股通(深港通 + 滬港通)的 3.7 倍。但外資近一年持股量呈下降趨勢,而深港通呈上升趨勢,且漲幅最高。

騰訊控股納入港股通至今,南向資金整體持續呈增持狀態。佔自由流通股本比例由 1.37% 增長至 10.99%(截至 2022 年 5 月 5 日),南向資金在 “定價權” 的話語權逐步增強。

騰訊控股的前十大經紀商中,前 4 名均為外資,其中第一名滙豐銀行持股量約為港股通(滬港通 + 深港通)持股量的 3.7 倍,外資仍佔有較大股權。但從年內增幅來看,港股通整體增幅為 4.14%,其中深港通(前十大經紀商中位於第 7 位)增幅較高,達 13.49%。

騰訊控股近一年內前兩大持股經紀商始終為滙豐和摩根。不過從資金流動的數量上看,南向資金與外資不相上下。從總數上看,港股通年總買入股數和年總賣出股數均在滙豐銀行和摩根之間。從平均數上看,深滬港股通淨買入多而淨賣出少,滙豐銀行和摩根淨賣出多而淨買入少,因此從平均數上看,淨賣出平均數港股通大於滙豐銀行與摩根,而淨買入平均數港股通資金略高於滙豐銀行而小於摩根。

從南向資金內部看,買入資金主要來自深港通。一年內,深港通日均淨買入達到 15.85 萬股,滬港通同期小幅減持,日均淨賣出-3.92 萬股。持股量上,滬港通對騰訊控股的持股量顯著高於深港通。截止 5 月 5 日,深港通持股騰訊控股 29465.21 萬股,滬港通持股騰訊控股 36853.27 萬股。

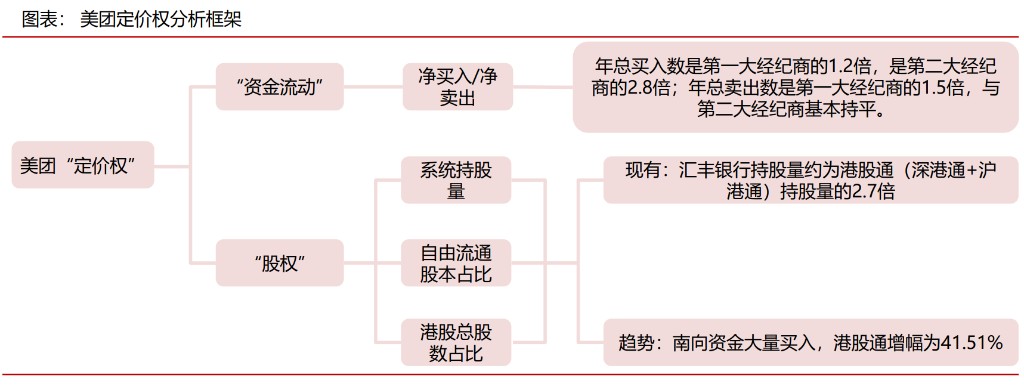

美團:南向資金流動量更高

外資第一持股量約為港股通的 2.7 倍,港股通年總買入數是第一大經紀商的 1.2 倍。

資金流動:南向資金在 “淨買入” 和 “淨賣出” 方面,流動量均更高,尤其是 “淨買入”, 略高於第一大經紀商滙豐銀行,遠高於第二大經紀商摩根大通。

股權:外資持股量遠遠大於南向資金,外資最高滙豐銀行持股量約為港股通(深港通 + 滬港通)持股量的 2.7 倍。但近一年南向資金在大量買入,持股量上有追趕的趨勢。

美團納入港股通至今,南向資金呈先增持後減持,目前達到以往峯值水平。

美團的前十大經紀商中,前 3 名均為外資,其中第 1 名滙豐銀行持股量約為港股通(深港通 + 滬港通)持股量的 2.7 倍,外資仍佔有較大股權。但從年內增幅來看,港股通增幅為 41.51%,其中深港通(前十大經紀商中位於第 4 位)增幅最高,達 49.8%,滬港通(前十大經紀商中位於第 5 位)增幅第三,為 30.3%。

美團近一年內前兩大持股經紀商始終為滙豐和摩根。不過從資金流動的數量上看,南向資金流動量更高。從總數上看,港股通年總買入股數和年總賣出股數均高於滙豐銀行和摩根。從平均數上看,深滬港股通淨買入和淨賣出也均大於滙豐銀行和摩根。

從南向資金內部看,買入資金主要來自深港通,且買入資金較大。一年內,深港通日均淨買入達到 52.6 萬股,滬港日均淨買入達到 26.03 萬股。持股量上,深港通對美團的持股量高於滬港通。截止 5 月 11 日,深港通持股美團 34292.52 萬股,滬港通持股美團 22402.52 萬股。

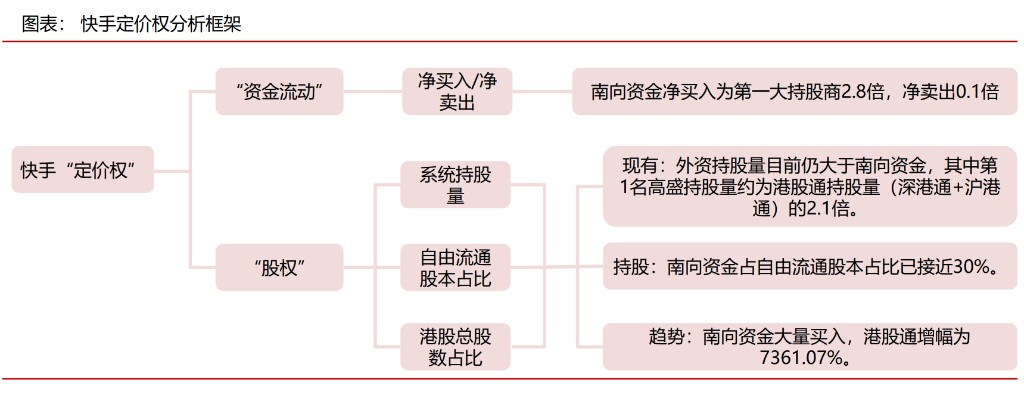

快手:南向資金持續加速增持

外資持股量仍大於南向資金,南向資金佔自由流通股本之比已接近 30%,且在大量買入,滬港通增幅最高,深港通增幅第 3。

資金流動:南向資金淨買入為第一大持股商 2.8 倍,淨賣出 0.1 倍。

股權:外資持股量目前仍大於南向資金,其中第 1 名高盛持股量約為港股通持股量(深港通 + 滬港通)的 2.1 倍。但從自由流通股本佔比來看,南向資金已達近 30%,且自快手加入港股通以來,南向資金持續買入,話語權有轉移趨勢。

快手納入港股通至今,南向資金持續加速增持,佔自由流通股本比例從 0.63% 增長至 28.79%(截至 2022 年 5 月 5 日),南向資金在 “定價權” 的話語權逐步增強。

快手的前十大經紀商中,前 5 名均為外資,其中第 1 名高盛持股量約為港股通(深港通 + 滬港通)持股量的 2.1 倍,外資佔有較大股權,但差距較小。年內增幅來看,港股通年內增幅為 7361.07%。

從資金流動的數量上看,南向資金遠超外資。從總數上看,港股通年總買入股數高於快手第一二經紀商之和,年總賣出股數商港股通幾乎為 0,主要由第二大持股商賣出。從平均數上看,深滬港股通淨和前兩大經紀商均淨買入多淨賣出少,因此從平均數上看,總體保持淨買入。

從南向資金內部來看,主要增量來自深港通的增持。深港通日均淨買入達到 175.25 萬股,滬港通同期 增持相對較少,日均淨買入 66.2 萬股。 持股量上來看。深港通對快手的持股量顯著高於滬港通。截止 5 月 5 日,深港通持股快手 24184.85 萬股, 滬港通持股快手 9087.04 萬股。

本文改寫自《南向資金對港股互聯網的定價權有多大?》,原文作者:方正證券楊曉峯