美聯儲縮表,現實要比想象更復雜

美聯儲和其他金融機構資產負債表深度勾連,因而美聯儲縮表的同時,其他金融機構資產負債表必然跟隨聯動。不同的縮表方式,意味着不同的資產負債表聯動調整,整個市場的流動影響也會千差萬別。

要點

2022 年 5 月的議息會議中,美聯儲宣佈將於 6 月 1 日開始縮表。

相較於 2017-2019 年,本輪縮表節奏更快,且縮表幅度更大。市場十分關注本輪縮表開啓後,其對美國流動性和金融體系的影響。

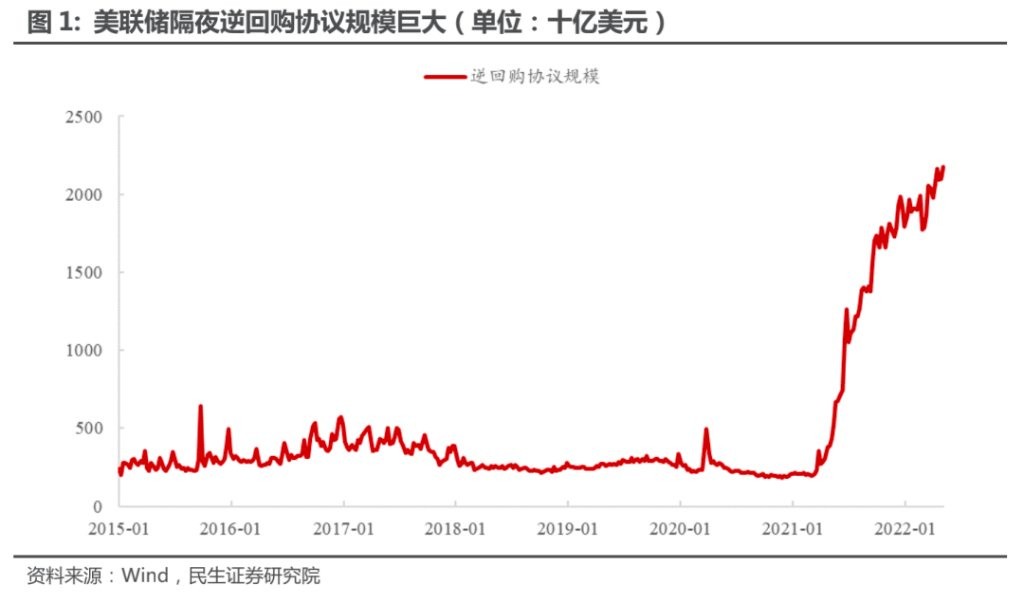

每天存放在美聯儲隔夜逆回購協議 (ON RRP) 的金額有將近 2 萬億美元,這被市場視為 “冗餘流動性”。

有市場觀點認為 ON RRP 可以對沖美聯儲縮表影響,因此 ON RRP 可以作為美聯儲縮表的流動性 “緩衝墊”。事實是否果真如此?

冗餘流動性(ON RRP)是什麼?

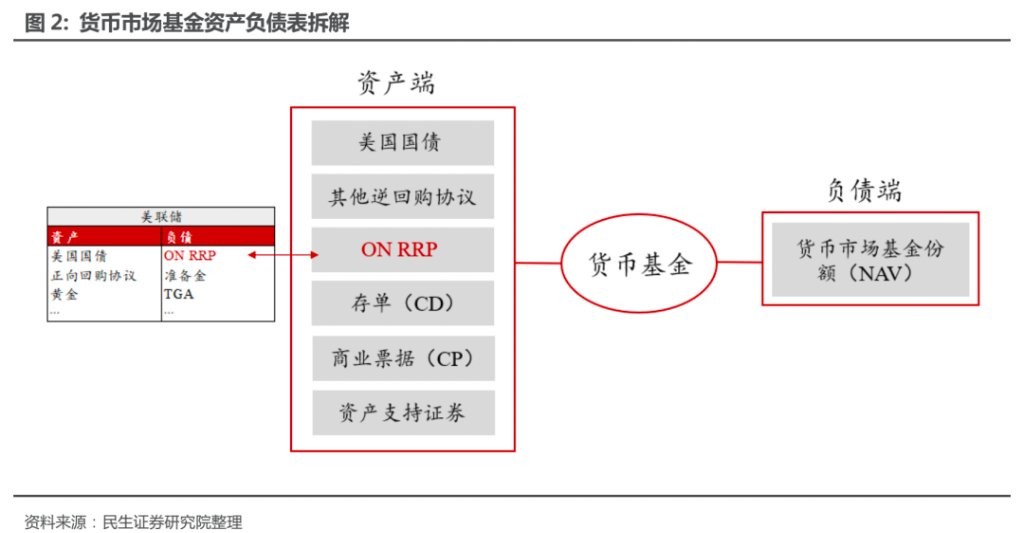

貨幣市場基金 (MMF) 是一種共同基金,投資高信用等級且短久期的資產。MMF 主要投資於短期美國國債、ON RRP、銀行存單、商業票據等。相較其他國家,美國 MMF 投資標的並無太多特殊之處,唯一一個值得關注的是隔夜逆回購協議 (ON RRP)。

ON RRP 對稱記錄在貨幣基金資產端以及,美聯儲負債端,本質上是貨幣基金持有美聯儲一筆負債。ON RRP 可類比於美聯儲針對 MMF 等特定金融機構發行的 “美聯儲央票”。

當前 ON RRP 規模高企,被市場理解為 “冗餘流動性”。ON RRP 到期之後,可釋放出等量超額準備金,以對沖市場流動性不足。故而市場也將 “冗餘流動性” ON RRP 進一步理解為 “流動性緩衝墊”。

美聯儲縮表,現實要比想象更復雜

美聯儲縮表,並不是想象中那樣簡單——美聯儲減持國債,流動性收縮。

美聯儲和其他金融機構資產負債表深度勾連,因而美聯儲縮表的同時,其他金融機構資產負債表必然跟隨聯動。不同的縮表方式,意味着不同的資產負債表聯動調整,整個市場的流動影響也會千差萬別。

我們梳理了美聯儲縮表的五條現實路徑,這五條現實路徑藴含着兩條流動性衝擊機制。

換言之,美聯儲縮表衝擊市場流動性,歸納起來有兩條影響機制。

其一,商業銀行準備金消耗機制。

這一機制中,美聯儲縮表時資產端收縮國債,負債端收縮銀行準備金。

縮表初期流動性衝擊或許並不大。然而縮表中後期,隨着準備金規模不斷消耗,商業銀行所有的準備金規模收縮,整個市場不得不面臨流動性收緊壓力。

其二,貨幣基金 ON RRP 消耗機制。

這一機制中,美聯儲縮表時資產端收縮國債,負債端收縮 ON RRP。

目前 ON RRP 存款極為充裕。理論上 ON RRP 能夠等量轉化為流動性。若美聯儲縮表先直接消耗 ON RRP,則美聯儲縮表對金融市場流動性的衝擊將得到緩衝。這也是 ON RRP 稱為 “流動性緩衝墊” 的原因。

冗餘流動性對沖縮表影響的前提條件

ON RRP 理論上可以成為流動性緩衝墊,然而現實中 ON RRP 並非無條件扮演流動性緩衝墊角色。ON RRP 緩衝流動性衝擊,需要滿足兩個前提條件之一。

條件之一,新發行美債中短期國庫券 (Bills) 的比重需要較高。

據監管要求,貨基只能購買短期證券。

美聯儲縮表意味着美聯儲未來減持國債,私人部門需要代替美聯儲承接新發國債。若美國財政部大量發行長債,貨幣無法持有長久期美債,因而 ON RRP 也就無法發揮作用。

條件之二,貨幣基金投資者的儲蓄粘性不高,願意承接中長期美債。

即使貨基自身買不了中長期美債,但假如貨基持有者願意將資金從貨幣基金轉投至中長期美債,那麼 ON RRP 仍然可以承擔流動性對沖的角色。

關於美聯儲縮表,我們需要常識之外的四點認知。

第一,美聯儲縮表,這是一連串複雜的聯動金融行為。

關注縮表規模和節奏之外,我們更應該關注縮表過程中金融體系行為重構。

第二,美聯儲縮表對流動性衝擊,並非單一渠道。

按照目前商業銀行和貨幣基金運行特徵,當前美聯儲縮表衝擊流動性,大致通過兩個機制展開,銀行準備金機制,ON RRP 機制。

第三,不要直言縮表就一定帶來流動性緊張。

相較銀行準備金機制,ON RRP 可釋放等量流動性,其 “冗餘流動性” 角色,意味着 ON RRP 可一定程度對沖衝縮表的流動性影響。

第四,需要關注 ON RRP 發揮 “流動性緩衝墊” 效果的前提條件是否成立

ON RRP 規模足夠大,理論上也能夠對沖部分流動性影響。然而 ON RRP 發揮作用需要前提,即美國財政部未來是否主要發行短久期國債,貨基投資人是否願意承接中長期美債。

正文

2022 年 5 月的議息會議中,美聯儲宣佈將於 6 月 1 日開始縮表。初始縮錶速度為最高 475 億美元/月(300 億美債/月和 175 億 MBS/月),並在 3 個月後加速為 950 億美元/月(600 億美債/月和 350 億 MBS/月)。

2017-2019 年美聯儲同樣開啓過縮表。當時月度縮表上限在開始 1 年後才達到最大值 500 億美元/月(300 億美債/月和 200 億 MBS/月)。在 2019 年下半年,由於縮表造成的流動性衝擊,美國聯邦基金利率和隔夜回購利率均大幅上升,突破了美聯儲的目標區間。由此,美聯儲不得不從縮錶轉向擴表。

相較於 2017-2019 年,本輪縮表節奏更快,且縮表幅度更大。因此,市場十分關注本輪縮表開啓後,其對美國流動性和金融體系的影響。

考慮美聯儲縮表對金融體系的影響時,有市場觀點認為衝擊或可有限。背後一大原因在於美聯儲隔夜逆回購協議 (ON RRP) 金額有將近 2 萬億美元,可成為美聯儲縮表的流動性 “緩衝墊”。故而 ON RRP 也被市場視為 “冗餘流動性”。

美聯儲縮錶帶來怎樣的流動性影響,關鍵是要理解美聯儲縮表的傳導機制。只有在此基礎上才能探討 ON RRP 這一 “冗餘流動性” 能否成為縮表的緩衝墊。

為方便論述,本文談論縮表的標的僅包含美國國債,MBS 的機制與美債相比有細微區別,但大致相同。

一、冗餘流動性(ON RRP)是什麼?

1.1 ON RRP 可類比於 “美聯儲央票”

貨幣市場基金 (MMF) 是一種共同基金,投資高信用等級並且短久期資產。MMF 主要的投資工具包括短期美國國債、其他逆回購協議(指對手方為非美聯儲)、ON RRP、銀行存單、商業票據等。

相較其他國家,美國 MMF 投資標的並無太多特殊之處,唯一一個值得關注的是隔夜逆回購協議 (ON RRP)。

隔夜逆回購協議可視為 MMF 持有一筆美聯儲負債。因而 ON RRP 對稱記錄在 MMF 資產端以及美聯儲負債端。ON RRP 主要面向貨幣市場基金,為簡化表述,我們將 MMF 視為 ON RRP 的唯一持有者。

超額準備金記錄在美聯儲負債端,是商業銀行存放在美聯儲的 “活期存款”,本質上是美聯儲的一筆負債,而且是可以靈活用於金融支付的短期負債。

貨基所持有的 ON RRP 同樣記錄在美聯儲負債端,是美聯儲一筆負債。由於 ON RRP 針對特定機構,並且不能用作交易支付,貨基存放在 ON RRP 的資金還能獲取一定的利息(當前為 0.8%)。不妨做一個簡單的對比理解,ON RRP 可類比於針 MMF 等特定金融機構發行的 “美聯儲央票”。

1.2 ON RRP 可視為 “冗餘流動性”

貨幣基金和商業銀行不同,貨幣基金受資本充足率等合規限制相對較少,因此 ON RRP 幾乎可隨意切換至其他金融資產(符合高等級、短久期特徵)。

雖然可以隨意切換至其他金融資產,但是貨幣基金仍然選擇持有大量美聯儲負債,而不去持有市場化的金融資產,這顯然是非常規的現象。背後原因是疫情應對時期,美國流動性極度寬鬆,金融市場短久期、高等級資產利率極低。

面對極低的市場利率,MMF 選擇持有更多 ON RRP。

美聯儲發佈的美國貨幣基金持倉數據顯示,貨基持有 ON RRP 份額從 2021 年 3 月份開始快速攀升。這主要和幾個因素有關:

第一,美聯儲在 2021 年 3 月將 ON RRP 單個對手方的每日限額從 300 億美元提高至 800 億美元。

第二,財政部減少了短期美債的發行。

第三,美聯儲對商業銀行 SLR 的豁免到期,商業銀行擠出其存款,儲户將存款轉移至貨幣基金。

市場將 ON RRP 視為美國貨幣市場的 “冗餘流動性”。

一筆 ON RRP 到期之後,MMF 從持有 ON RRP 變為持有銀行存款;銀行超額準備金增多,同時記錄一筆對 MMF 的存款負債;美聯儲負債端 ON RRP 變為超額準備金。

所以 ON RRP 到期之後,可以釋放出等量超額準備金。當前 ON RRP 規模異常高增,這筆異常高增的 ON RRP 也就被市場理解為 “冗餘流動性”。某種意義上我們也可以將 “冗餘流動性” 進一步理解為 “沉睡的流動性”。

若將 ON RRP 資金理解為貨幣市場冗餘資金,隱含的結論或是美國貨幣市場資金極為充裕。

然而問題是,ON RRP 是否能夠真的毫無條件轉化為超額準備金,並作為美國縮錶帶來的流動性衝擊緩衝墊,這取決於流動性傳導機制如何。也是我們後文將重點分析的內容。

二、美聯儲縮表,現實要比想象更復雜

美聯儲縮表,並不是想象中美聯儲持有美債和負債端同時降低這麼簡單,現實要比想象更加複雜。現實中,美聯儲負債端哪一個科目(準備金或 ON RRP)降低、這一科目背後對應的終端投資者又是誰,均對應着不一樣的資產負債表行為,從而對金融體系產生不一樣的影響。

2.1 美聯儲縮表跟隨一連串資產負債調整

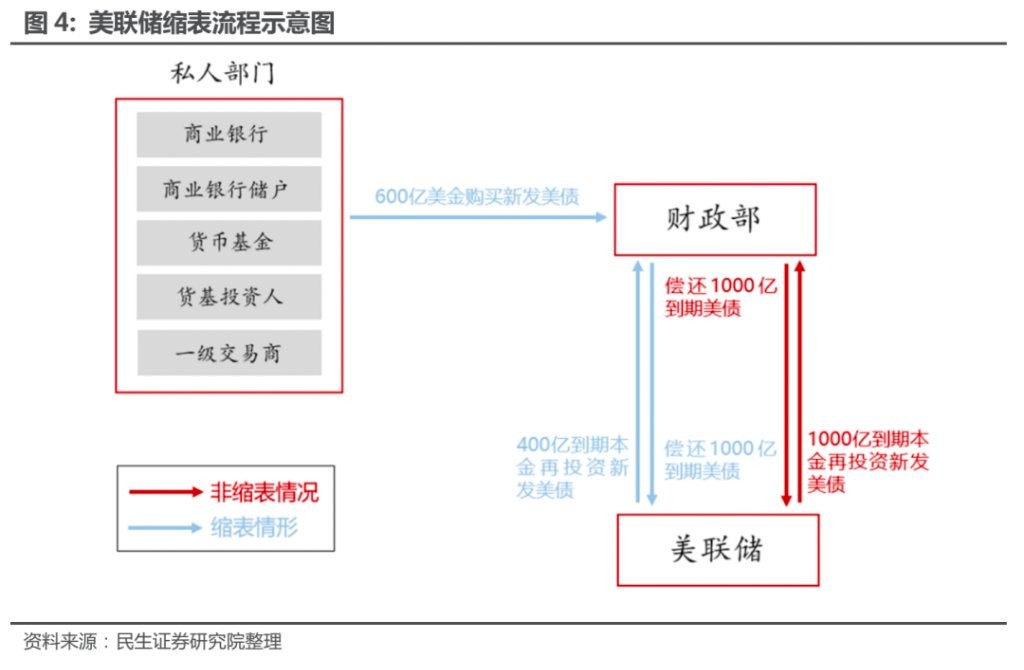

美聯儲縮表過程中,美聯儲減少相應額度美債的再投資,這部分美債需要私人部門承接。

通縮拆解縮表過程如下:假如美聯儲當月面臨 1000 億美元美債到期,而當月的縮錶速度為 600 億美元。美聯儲因為 1000 億元美債到期而收到 1000 億本金。因為縮表 600 億元,那麼美聯儲能夠繼續承接 400 億美元的國債發行。

整個過程對美聯儲和財政部的資產負債表而言出現兩點變化。美聯儲資產負債表規模下降 600 億美元;財政部 600 億元的新發美債不再由美聯儲持有,需要私人部門承接這部分融資。

就單個環節而言,美聯儲縮表對應美聯儲資產負債表收縮。然而美聯儲縮表後續必然跟進的是美國財政部新發國債由誰承接的問題。不同商業金融機構、不同實體部門持有美債,會帶來不一樣的流動性影響。縮表對美國金融體系的影響,關鍵在於美聯儲削減的美債需求缺口由誰承接,最終帶來怎樣的金融資產負債表重構。

2.2 美聯儲縮表影響金融體系的五大渠道

承接美債的私人部門大致可以分為五類,主要有商業銀行、商業銀行儲户、貨幣基金、貨幣基金份額持有者、一級交易商。

五類私人部門購買國債,隨之而來的金融體系資產負債表有五類不同的調整變化。這也是美聯儲縮表對美國金融體系展開影響的五條渠道。

不失一般性假設,美國財政部每月淨融資為 0,即新發美債規模等於償還美債規模。美聯儲每月的再投資規模為 0,即每月新發美債完全由私人部門購買。

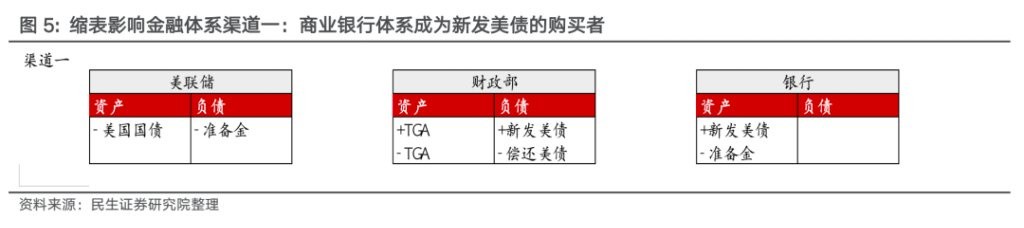

渠道一,商業銀行購買美債。

商業銀行用自有資金購買新發美債,具體表現為商業銀行持有美債資產增加,準備金數量減少。財政部資產負債規模不變,美聯儲資產負債規模降低。

在整個過程中,商業銀行資產負債規模不變,準備金減少。

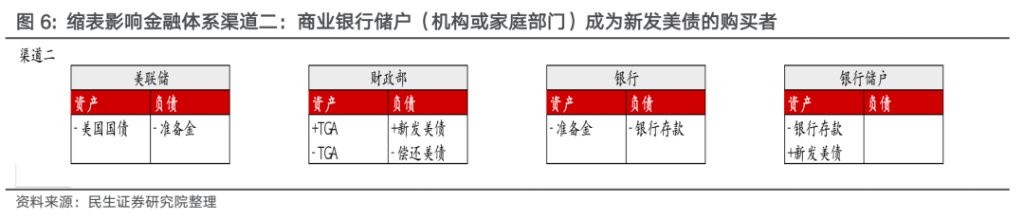

渠道二,商業銀行儲户(機構或家庭部門)購買美債。

銀行儲户通過自身存放在銀行的存款購買新發美債,影響與儲户提取存款類似。

具體表現為商業銀行持有的準備金數量減少。財政部資產負債規模不變,美聯儲資產負債規模降低。

整個過程中,商業銀行資產負債規模降低,準備金減少。

渠道三,貨幣基金購買美債。

貨幣基金通過其自有資金購買新發美債,具體表現為貨幣基金持有的美債資產增加,ON RRP 存款減少。財政部資產負債規模不變,美聯儲資產負債規模降低。

整個過程中,貨幣基金的資產負債規模不變,ON RRP 規模降低。

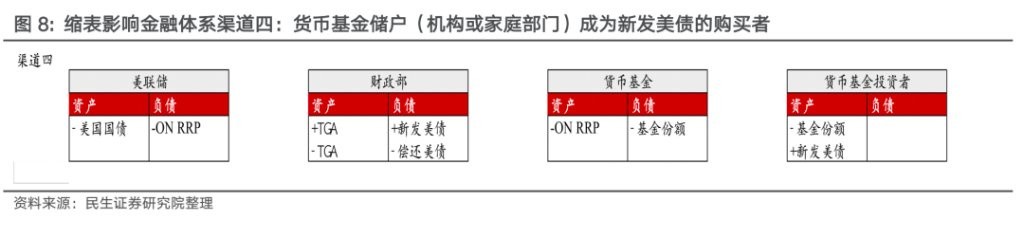

渠道四,貨幣基金持有者(機構或家庭部門)購買美債。

貨幣基金投資人通過贖回份額購買新發美債。具體表現為貨幣基金持有的 ON RRP 數量減少,財政部資產負債規模不變,美聯儲資產負債規模降低。

整個過程中,貨幣基金的資產負債規模降低,ON RRP 規模降低。

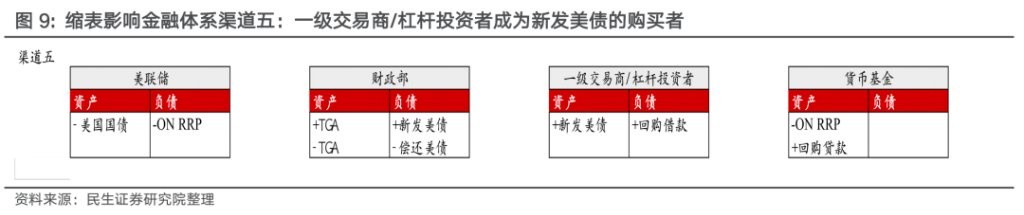

渠道五,一級交易商/槓桿投資者購買美債。

在財政部的新發美債拍賣中,一級交易商往往作為最後 “兜底人” 的角色,購買需求不足部分的美債。當私人部門對縮錶帶來的新增美債供給需求有限時,一級交易商便成為購買者。換言之,一級交易商天然就是美債的重要承接者。

為了滿足日常的做市活動和未來繼續承接美債的資金需求,一級交易商在拍賣獲得美債後通常通過回購操作回籠資金(槓桿投資者的具體操作和一級交易商類似)。在當前的貨幣市場體系中,握有鉅額閒置存款的貨幣基金便成為了回購交易的資金出借方。

整個過程中,貨幣基金的資產負債規模不變,ON RRP 規模降低,一級交易商資產負債規模擴張。

三、冗餘流動性對沖縮表影響的前提條件

3.1 ON RRP 對沖縮表影響的機制

雖然私人部門購買美債的具體渠道有所差異,但美聯儲縮表對金融體系流動性的影響,最終可以歸結為兩類:商業銀行渠道(含渠道一和二)購買國債,導致銀商業銀行準備金規模下降;貨幣基金渠道(含渠道三至四),導致 ON RRP 規模下降。

考慮到當前 ON RRP 較為充裕,故而美聯儲縮表對流動性影響機制也就區分為兩類。

商業銀行渠道(渠道一和二)消耗的是銀行體系的準備金,然而當前狀態我們無法判斷銀行準備金中 “冗餘 “部分有多少。我們初步推測,縮表初期,流動性衝擊或許並不大。然而縮表中後期,隨着準備金規模不斷消耗,將衝擊銀行原本 “配置” 準備金的領域的流動性。

貨幣基金渠道(渠道三和四)的是貨幣基金 ON RRP 存款,目前已知的是 ON RRP 存款極為充裕,市場甚至將這部分資金視作 “冗餘流動性”。推測貨幣基金渠道對流動性的衝擊,弱於商業銀行渠道。

渠道五雖然同樣消耗貨幣基金的 ON RRP 存款,但並不是 ON RRP 下降的 “理想” 渠道。原因在於,假如是一級交易商/槓桿投資者通過回購融資購買美債,他們首先需要支付高於 ON RRP 利率的成本吸引貨幣基金融出資金。這一操作會讓隔夜回購利率上行,並帶動其他短端利率,從而使貨幣市場流動性收緊。

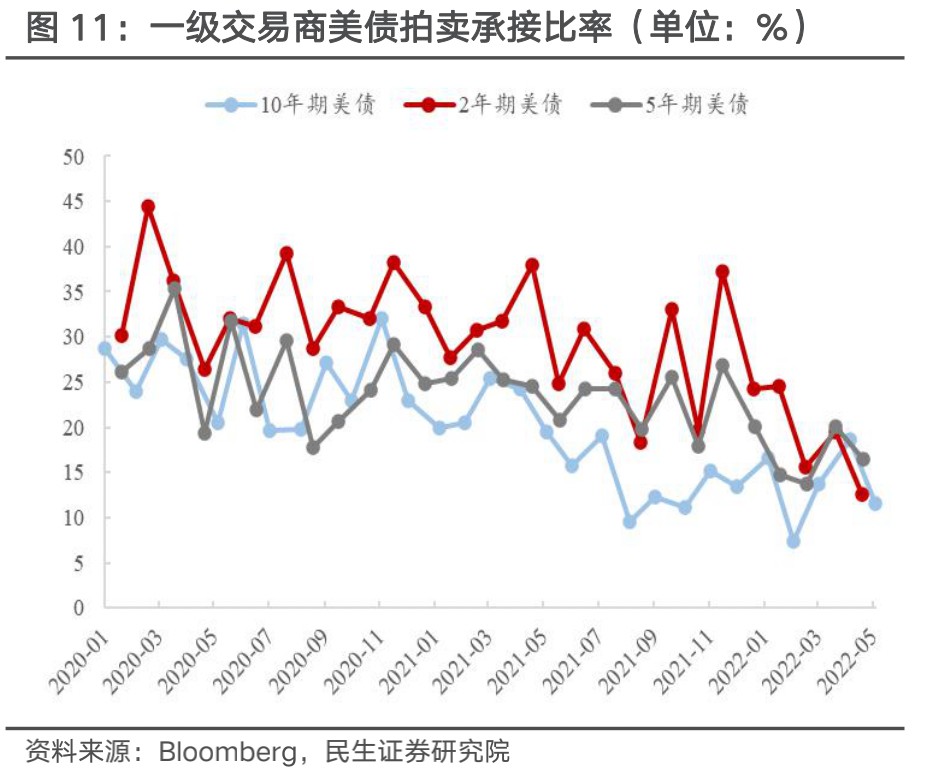

由於資產負債表約束等原因,一級交易商尚未成為美債供給的承接者。同時,從貨基對私人部門的回購量、一級交易商美債拍賣承接比率等數據看,美債需求中確實未看到一級交易商的影子。

3.2 ONRRP 對沖縮表影響的前提

如果美聯儲縮表,貨幣基金或其投資人購買國債,則 ON RRP 這一 “冗餘” 流動性將完美對沖縮錶帶來的流動性衝擊。這也是目前來看最為理想的 “冗餘流動性” 對沖縮表流動性衝擊。但是要讓縮表主要通過這兩個渠道發揮作用,還需要兩個前提條件成立。

條件之一,新發行美債中短期國庫券 (Bills) 的比重需要較高。

根據美國證監會要求,貨幣基金只能投資於淨值低波動的短期債權證券。也就是説,即使貨幣資金對新發美債有需求,能直接購買的也只有短期美債(渠道三)。假如未來美國財政部的融資以中長期美債為主 (Notes and Bonds),即使 ON RRP 規模較大,也難以大量增加私人部門的美債需求。

條件之二,貨幣基金投資者的儲蓄粘性不高,願意承接中長期美債。

除渠道三外,渠道四也是 ON RRP 對沖縮表衝擊的路徑之一。渠道四指的是貨幣基金投資人通過贖回份額購買新發美債。這意味着,中長期美債對於投資人來説,吸引力要大於貨幣基金。這可能和投資人的負債久期、風險偏好、未來政策預期等有關。

四、美聯儲縮表,這是一連串複雜的聯動金融行為

直觀理解,美聯儲縮表過程中,美聯儲的資產端持有國債(或 MBS)規模下降,負債端流動性收縮,資產負債同步收縮。

事實上美聯儲縮表,並不如想象中那般簡單。美聯儲縮表,並非簡單的規模收縮,美聯儲縮表還將引發一系列金融機構資產負債表重構。而在重構過程中,市場面臨的流動性壓力及傳導機制呈現出多種可能性。

關注縮表規模和節奏之外,我們同樣應該關注縮表過程中金融體系行為重構。

美聯儲縮表大致通過兩種渠道對金融市場流動性產生影響:銀行準備金渠道,ON RRP 渠道。

ON RRP 通常被市場視作貨幣市場的 “冗餘流動性”,故 ON RRP 縮減式縮表,流動性衝擊會更低。這也是為何市場將 ON RRP 視為流動性 “緩衝墊” 的原因所在。

然而必須要強調的是,縮減 ON RRP 需要一定的前提條件。流動性緩衝墊並不能無條件發揮效果。

綜上,我們需要對美聯儲縮表加強兩點認識:

第一,不要直言縮表就一定帶來流動性緊張。

當縮表在美聯儲負債端降低的是 ON RRP 而非銀行準備金的時候,ON RRP 作為 “冗餘流動性” 可以對沖縮表的流動性影響。另外,假如未來美國財政部降低美債的淨髮行量,縮表的流動性衝擊也會降低。

第二,不要認為鉅額的 ON RRP 能夠百分百發揮作用。

ON RRP 對沖縮表影響的能力還和美國財政部未來發債久期(短債發行佔比)、和貨基投資人承接中長期美債的意願有關。

風險提示:美聯儲加息節奏超預期;對美聯儲貨幣政策理解不到位;地緣政治風險;通脹失控風險;疫情發展超預期風險。

本文作者:周君芝、譚浩弘,來源:民生證券,原文標題:《冗餘流動性:美聯儲縮表的理論緩衝墊 | 周君芝團隊》