萬萬沒想到!美銀研究:散户比對沖基金更會選股

散户投資者是股市最可靠的 “反向指標”?美銀髮現,事實並非如此,散户資金流入後的回報率一直高於平均水平,散户拋售後的回報率一向低於平均水平,散户資金流是一個比對沖基金資金流略好的積極指標。

眾所周知,華爾街專業人士會對散户交易者表現出傲慢的態度,用 “愚蠢” 的錢來形容沒有專業經驗的投資者,該詞也被視為散户投資者的代名詞。但是,所謂的 “愚蠢” 的錢表現可能出乎意料,比專業人士認為的更 “聰明”。

這是美國銀行分析師 Savita Subramanian 領導研究定量和股票策略師的團隊在定量研究報告中得出的結論,或者更確切地説,這是許多結論中的一個。該報告主題為《關於量化交易員,這是你想知道的一切》,美銀採用分析方法來驗證或推翻一系列傳統上的投資智慧。

“聰明” 與 “愚蠢” 的錢

報告中驗證的第一個 “投資智慧” 是,散户投資者是股市最可靠的 “反向指標”。也就是説,散户對哪隻股票感興趣,哪隻股票就可能會陷入困境。

令對沖基金懊惱的是,美國銀行的策略師們發現,事實並非如此。相反,他們發現,散户比對沖基金更會選股。

美銀報告指出,事實上,散户資金流入後的回報率一直高於平均水平,散户拋售後的回報率一直低於平均水平,散户資金流是一個比對沖基金資金流略好的積極指標。

美銀數據分析發現,散户資金湧入後的四周內,這支股票表現往往比基準股票高出 1.1 個百分點,而對沖基金資金流入後高出 1 個百分點。

當股市下跌時,散户持股比例高的股票表現往往優於散户持股比例低的股票。

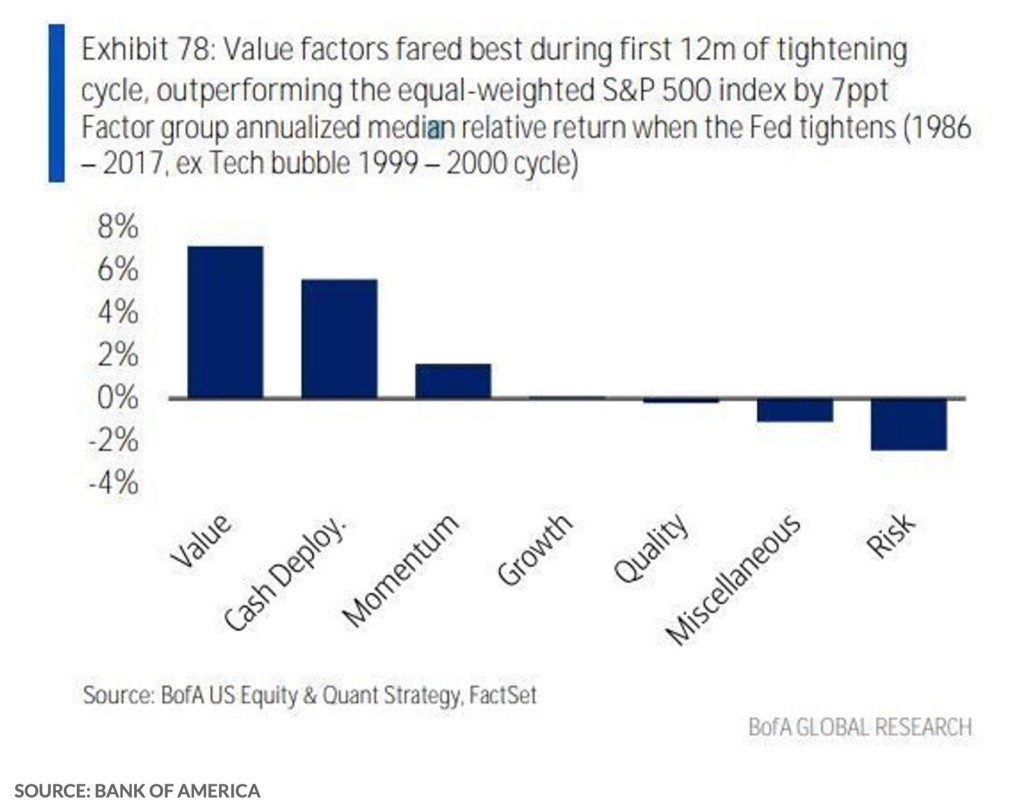

加息週期前 12 個月,價值股往往跑贏成長股

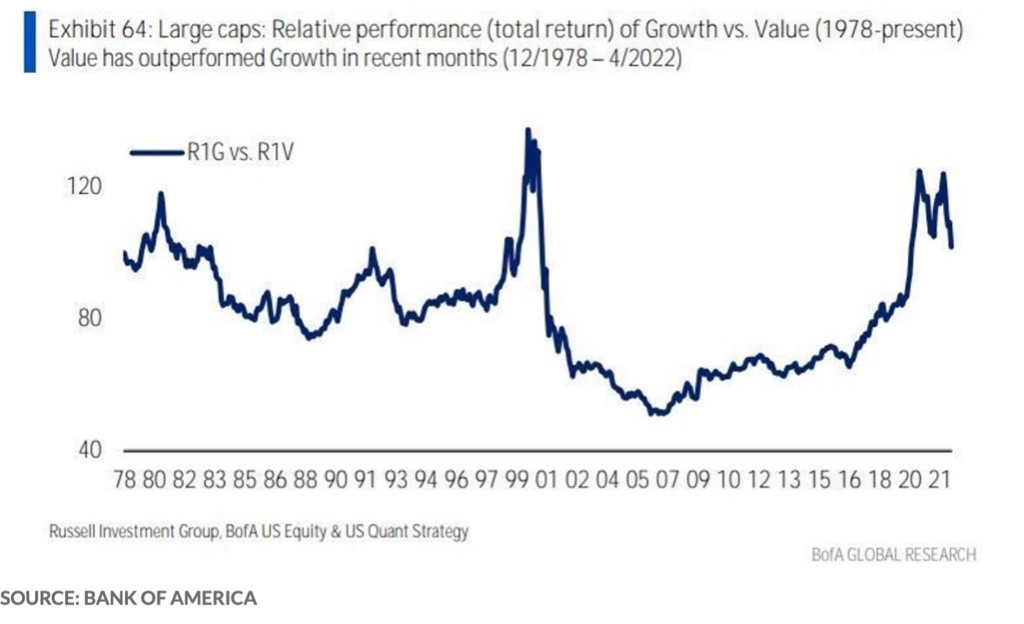

美銀在報告中探討的另一個主題是價值股和成長股的歷史表現以及與同期基準指數(標普 500)表現對比。

從長期來看,羅素 1000 價值指數的表現優於羅素 1000 成長指數。在週期後期,股票基準指數往往下跌,趨勢逆轉,價值股跑贏大盤。美銀團隊發現,雖然自 1978 年以來,成長股的表現一直優於其他股票,但從 2007 年到 2020 年中期,價值股的表現優於其他股票。

過去七年中,有六年成長股表現跑贏了價值股。

價值股往往在緊縮週期的前 12 個月表現最佳,美聯儲於 3 月份開始加息,大多數經濟學家預計,美聯儲將在今年餘下的時間內繼續加息,直至 2023 年。

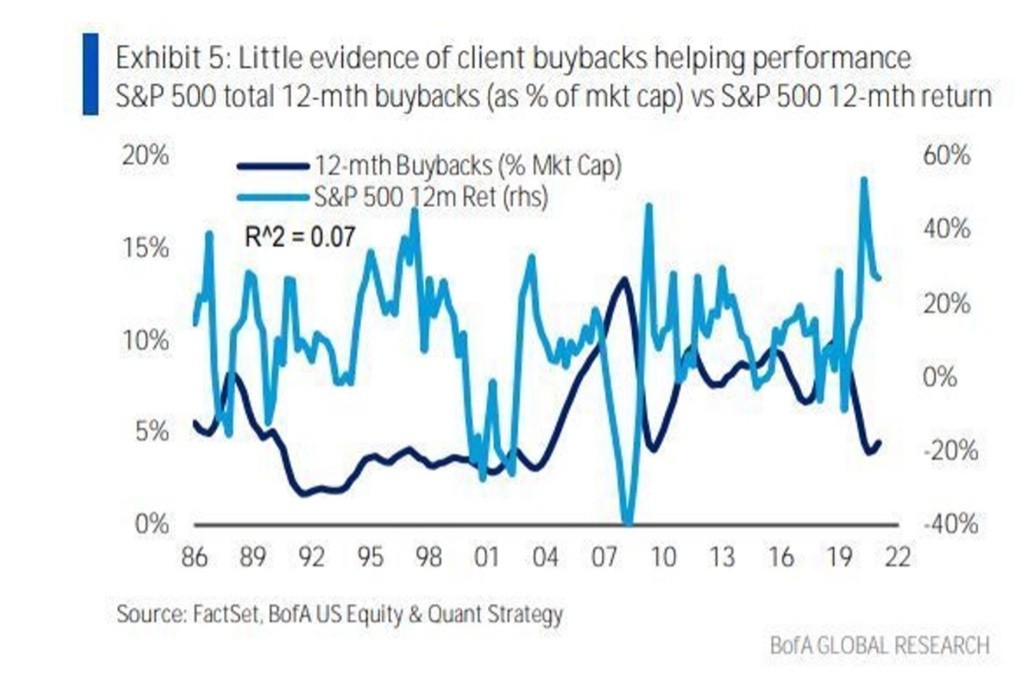

千億美元的回購救得了股票嗎?

最近幾周,摩根大通的股票分析師向客户建議,數千億美元的企業回購將有助於在今年下半年提振股價。

但美銀的團隊向客户建議,從歷史上看,企業回購對股票表現沒有太大影響。

該團隊指出,一些人預計,公司將在本財報季緘默期結束後用回購的方式來平息股價波動。但自 1986 年以來,標普 500 指數回購與指數表現之間的最小相關係數為 0.07。

可以肯定的是,歷史數據並不能確定未來走勢。但正如該團隊在報告中指出的那樣,華爾街越來越傾向於 “定量” 分析,而越來越不依賴於 “基本面” 分析,華爾街招聘數據科學家和其他定量角色的職位數量比招聘基本面分析師的職位數量高出八倍。