是時候考慮美聯儲結束加息的條件了

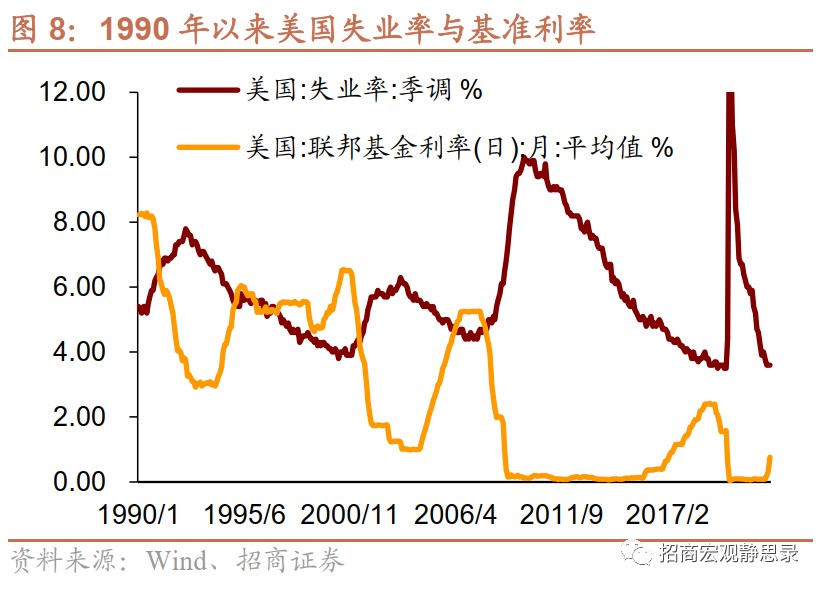

一、美聯儲已經 “加不起息” 了。二、失業率回升是美聯儲結束加息的充要條件,70-90 年代但凡失業率回升,美聯儲就會結束加息甚至進入降息週期。

核心觀點

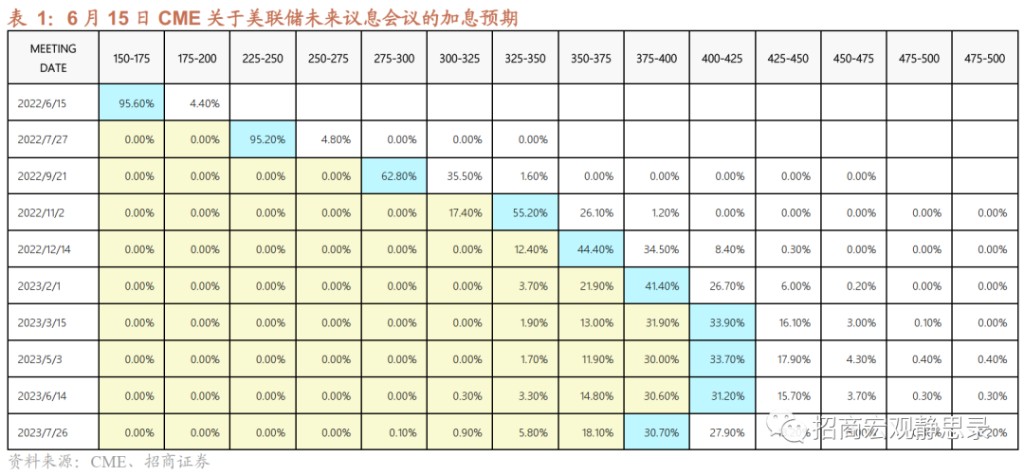

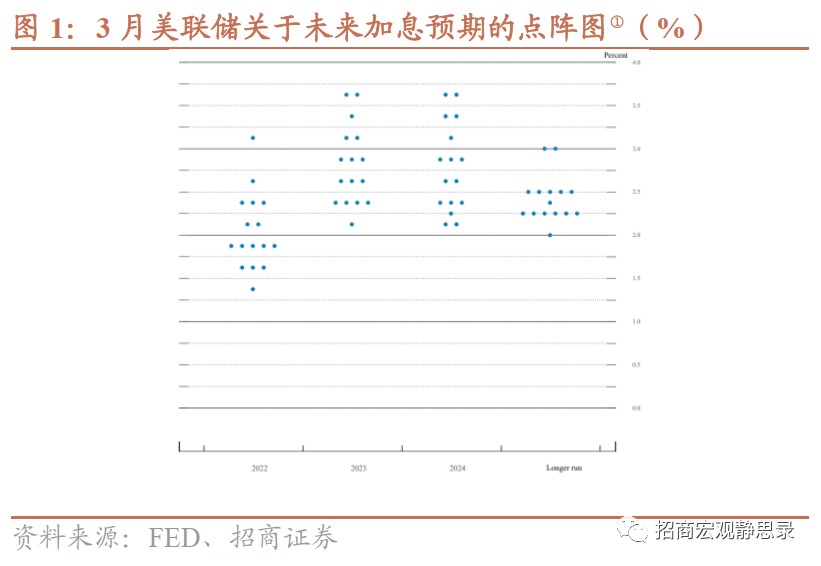

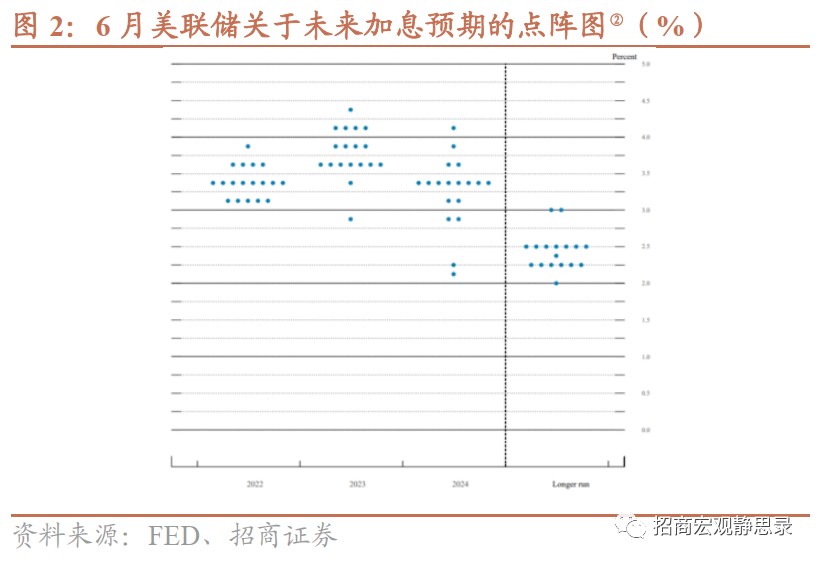

75BP 加息是否超預期?為何會後美股美債齊漲?美聯儲發佈 6 月議息會議聲明,上調聯邦基金目標利率 75BP 至 1.50%-1.75% 區間,維持 5 月 FOMC 給出的 6-7 月減持 300 億美元/月美債和 175 億美元/月 MBS 的縮表節奏不變。有趣的是,議息會議前夕美聯儲並未向市場清晰傳遞 75BP 加息信號,按理説該操作有些超預期,但會後美股美債齊漲。兩點原因:首先,上週五公佈的 5 月美國 CPI 大超預期,此後市場開始快速對本次議息會議上加息 75BP 定價,這也是上週五到本週一海外市場巨震的主因。截止 6 月 15 日議息會議前夕,市場已經完全 Price-in 本次加息幅度,進而靴子落地當日市場表現為利空暫時出盡。此外,3 月 FOMC 點陣圖顯示未來兩年美聯儲將循序漸進式加息;而本次 FOMC 點陣圖則顯示年內大幅加息、明年小幅加息後,後年聯儲有望開始降息。換言之,與此前遙遙無盡的長痛預期相比,加息似乎僅是年內的短痛了。

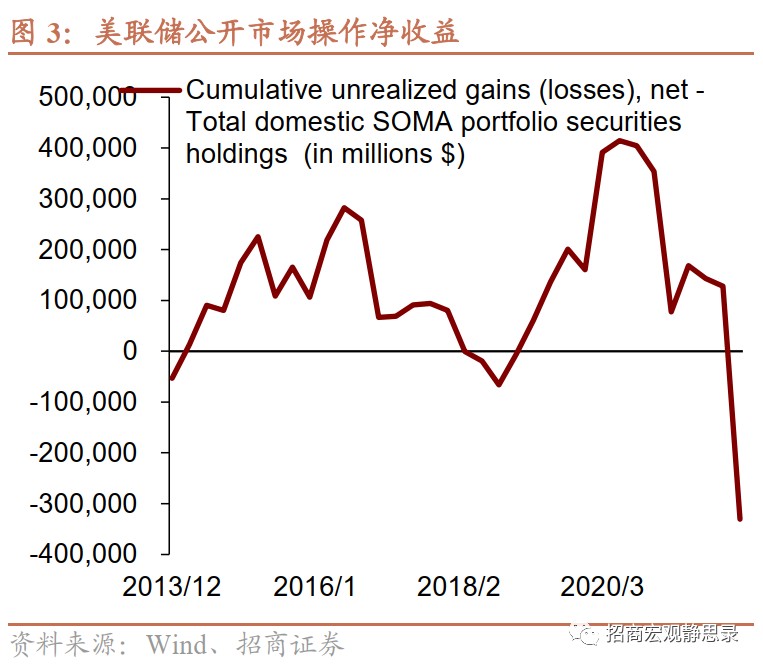

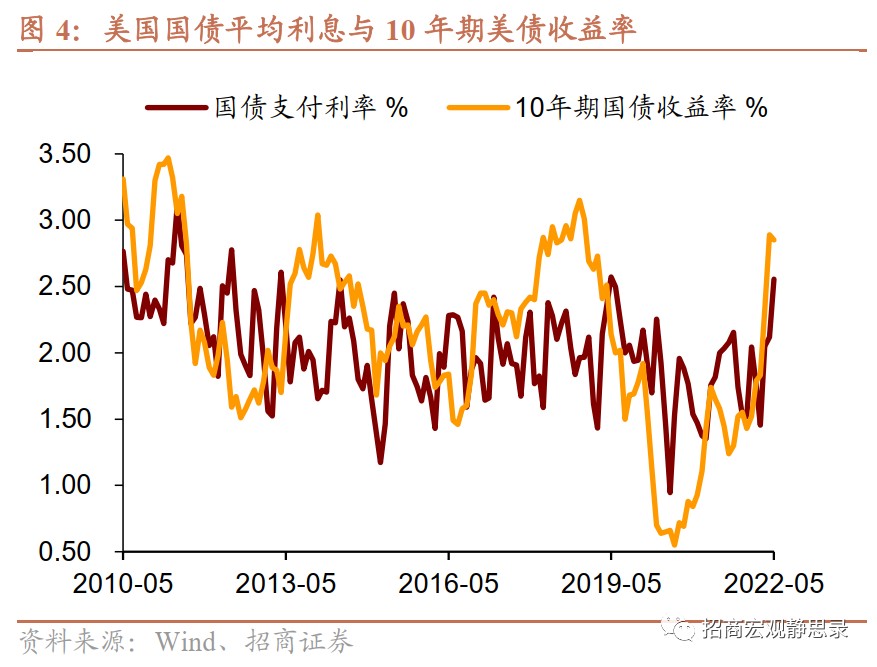

那麼,美聯儲結束加息的條件究竟是什麼?首先,美聯儲已經 “加不起息” 了。美聯儲數據顯示,2022Q1 公開市場操作(SOMA)已令美聯儲鉅虧 3305.0 億美元,為歷史之最。此外,美國國債的平均利息與 10 年期美債收益率相近,與疲軟的經濟前景相比,美國財政負擔已然是不可承受之重。但是,美聯儲的政策目標終究是就業與通脹,“加不起息” 並不等於可以不加息,所以鮑威爾在講話中仍然強調了通脹壓力、7 月 FOMC 再度加息 50-75BP 的可能,並在答記者問中多次表達了年底引導聯邦基金利率到 3%-3.5% 左右的想法。那麼,什麼才是美聯儲結束加息的充要條件?失業率回升。在以對抗通脹作為幾乎唯一目標的 70-80 年代,美聯儲也會在失業率快速走高的時候選擇臨時降息;90 年代以來就業因素在貨幣政策中的權重更高,但凡失業率回升,美聯儲就會結束加息甚至進入降息週期。回到當下,我們與其絞盡腦汁預判美國通脹拐點,不如換個思路,探討一下失業率何時回升。

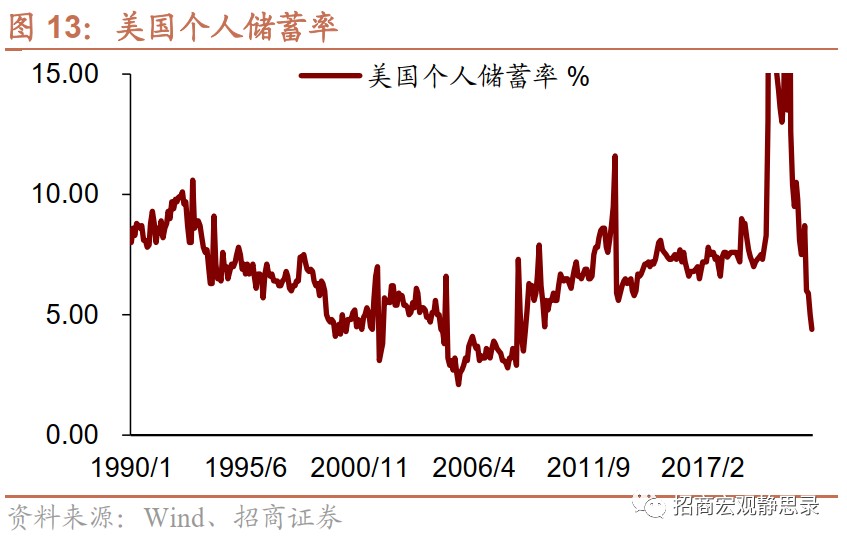

美國失業率於 Q3 回升的概率不低,年內有望結束加息。本次 FOMC 經濟展望將今年全年經濟增長下修至 1.7%,而 Q1 美國實際 GDP 同比增速仍有 3.5%(環比折年率為-1.5%),可見聯儲認為下半年美國經濟可能會接近衰退。4 月中旬美國 30 年期固定抵押貸款利率飆升至 5% 上方,引發 4 月新屋銷售驟降,下半年新屋開工數據堪憂。此外,美國非農私人實際時薪增速轉負並已低於金融危機前水平;4 月個人儲蓄率也驟降至 4.4%,且 60% 收入分位數及以下家庭儲蓄率均已轉負。下半年美國消費動能也將明顯衰減。我們預計 Q3 末美國失業率就有望回升,7 月再度加息 50-75BP 後,美聯儲或將逐步開始考慮不再加息。但結束加息前,我們首先要看到失業率回升,因此尚不能確定具體時點。

一、75BP加息是否算超預期?

美聯儲宣佈加息 75BP,6-7 月縮表 475 億美元/月規模。美聯儲發佈 6 月議息會議聲明,上調聯邦基金目標利率 75BP 至 1.50%-1.75% 區間,維持 5 月 FOMC 給出的 6-7 月減持 300 億美元/月美債和 175 億美元/月 MBS 的縮表節奏不變。

75BP 加息是否超預期?市場似乎有了 “盼頭”。有趣的是,5 月 FOMC 上,鮑威爾幾乎排除了未來加息 75BP 的可能性,且議息會議前夕美聯儲也並未向市場清晰傳遞 75BP 加息信號,按理説該操作有些超預期,但為什麼會後美股美債齊漲?原因之一是上週五公佈的 5 月美國 CPI 同比為 8.6%,刷新 1982 年以來新高,此後市場開始快速對本次議息會議上加息 75BP 定價,這也是上週五到本週一海外市場出現股債齊跌的主因。如表 1 所示,截止 6 月 15 日議息會議前夕,市場已經完全 Price-in 本次加息幅度,進而靴子落地當日市場表現為利空暫時出盡。此外,3 月 FOMC 點陣圖顯示未來兩年美聯儲將循序漸進式加息;而本次 FOMC 點陣圖則顯示年內大幅加息(至 3.25%-3.5%)、明年小幅加息(3.75%-4.0%)後,後年聯儲有望開始降息,CME 市場更是預期明年 Q1 美聯儲將基準利率推升至 4% 後,將於 2023Q3 進入降息週期(如表 1)。換言之,與此前遙遙無盡的長痛預期相比,加息似乎僅是年內的短痛了。

二、那麼,我們是時候討論美聯儲結束加息的條件了

美聯儲已經 “加不起息” 了,但距離結束加息還差一個理由。美聯儲數據顯示,2022Q1 公開市場操作(SOMA)已令美聯儲鉅虧 3305.0 億美元,為歷史之最。而 2018 年美聯儲全年虧損 926.1 億美元之後就曾結束加息。此外,如圖 4 所示,美國國債的平均利息與 10 年期美債收益率相近,目前 10 年期美債收益率已經明顯高於 3%,而本次 FOMC 美聯儲大幅下調今年美國經濟增速至 1.7%。儘管今年美國通脹中樞極高,但與疲軟的經濟增速相比,美國財政(利息支出)負擔已然是不可承受之重。但是,美聯儲的政策目標終究是就業與通脹,“加不起息” 並不等於可以不加息,所以鮑威爾在講話中仍然強調了通脹壓力、7 月 FOMC 再度加息 50-75BP 的可能,並在答記者問中多次表達了年底引導聯邦基金利率到 3%-3.5% 左右的想法。

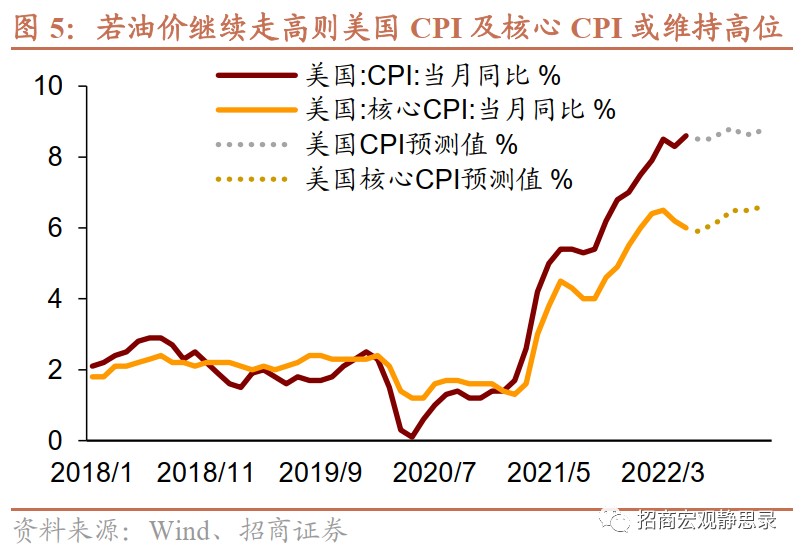

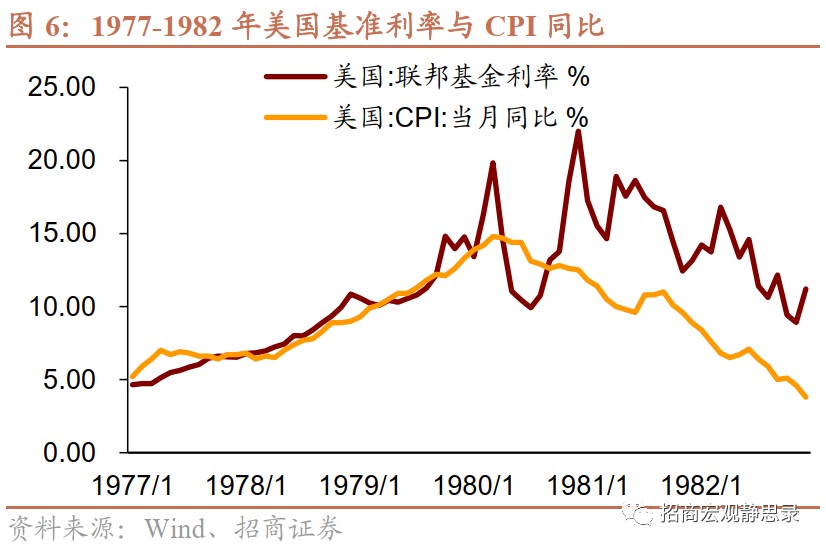

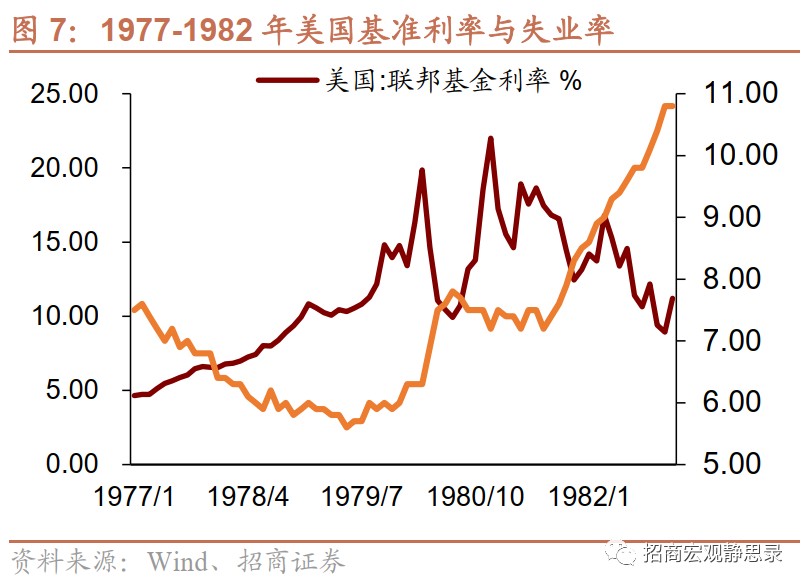

我們應該把注意力由通脹轉向就業了。我們在 5 月美國 CPI 點評《油價的最後一衝:假如美國 CPI 不回落?》中指出,5 月美國 CPI 創新高的 “元兇” 是能源,假若油價繼續超預期上漲,不排除年內美國 CPI 與核心 CPI 同比均維持當前高位水平的可能性。但覆盤沃爾克時期的聯儲政策可知,即便在高通脹背景下,加息也不是必然的,打敗高通脹的是 “高企的失業率”。1979 年 7 月沃爾克上任後開始快速、大幅加息,直至 1980 年底美國基準利率曾被推升至 20% 上方,但此間(1980 年 4-7 月)美聯儲也曾短暫降息。結合圖 6-7 可知,該階段的降息並非通脹回落的結果,而是為了應對失業率持續攀升。

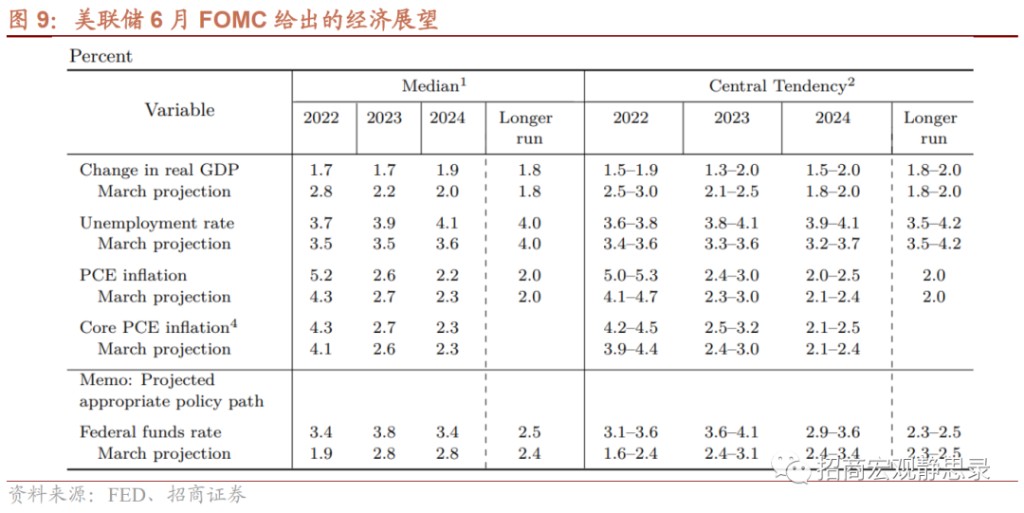

用就業目標打敗通脹目標。我們認為之所以本次 FOMC 點陣圖中美聯儲給出了 2024 年或將進入降息週期的暗示,正是因為美國經濟面臨下行風險、失業率接近觸底。在經濟展望中,美聯儲除大幅上調今年 PCE 同比至 5.2%(3 月預期為 4.3%)外,還將今年經濟增長預期由 3 月的 2.8% 進一步大幅下修至 1.7%。不僅如此,本次經濟展望還將年內失業率預期上調至 3.7%,由於 3-5 月美國失業率連續 3 個月維持在 3.6%,因此美聯儲似乎暗示了年內美國失業率回升的可能性。如果説在以對抗通脹作為幾乎唯一目標的 70-80 年代,美聯儲僅是兼顧就業、在失業率快速走高的時候選擇臨時降息;那麼,90 年代以來就業因素在貨幣政策中的權重顯然更高,如圖 8 所示,1990 年以來但凡美國失業率回升,美聯儲就會結束加息甚至進入降息週期。回到當下,我們與其絞盡腦汁預判美國通脹拐點,不如換個思路,探討一下失業率何時回升。

三、美國失業率於Q3 回升的概率不低,年內有望結束加息

本次 FOMC 經濟展望將今年全年經濟增長下修至 1.7%,而 Q1 美國實際 GDP 同比增速仍有 3.5%(環比折年率為-1.5%),可見聯儲認為下半年美國實際 GDP 同比增速大概率降至 1% 下方,甚至接近衰退。4 月中旬美國 30 年期固定抵押貸款利率飆升至 5% 上方,引發 4 月新屋銷售折年數降至 591 千套,僅略高於疫情暴發當月(2020 年 3 月)水平。隨着貸款利率維持高位甚至進一步攀升,美國地產銷量還將下滑,下半年新屋開工數據堪憂。此外,剔除通脹後的美國非農私人實際時薪增速降至-2.1%,低於金融危機前水平;4 月個人儲蓄率也驟降至 4.4%,且 60% 收入分位數及以下家庭儲蓄率均已轉負。總體而言,下半年美國消費動能也將明顯衰減。我們預計 Q3 末美國失業率就有望回升,7 月再度加息 50-75BP 後,美聯儲或將逐步開始考慮不再加息。但結束加息前,我們首先要看到失業率回升,因此尚不能確定具體時點。

四、對於市場而言,利空真的出盡了嗎?

今年市場最大的特點就是高波動,目前美聯儲與美股仍處於 “貓捉老鼠” 階段。年初以來的實踐證明:若美股對加息預期反應過於激烈,FED 就有望緩和預期;若美股表現相對堅挺,美聯儲就會再度轉鷹。目前美聯儲與美股之間的關係像極了 “貓鼠遊戲”,一旦貓捉住老鼠,二者角色就會互換並反向作用。但目前美股下挫僅能緩和美聯儲緊貨幣節奏、尚未扭轉政策方向,在通脹走高、失業率仍處低位的背景下美聯儲對美股有較高的下跌容忍度。

美股或仍有最後一跌。截至 6 月 15 日收盤,今年以來標普 500 指數已經下挫 20.5%,但 10 年期席勒週期調整市盈率倒數與 10 年期美債收益率差值反映的風險溢價仍僅為 0.08%。在無風險溢價保護、加息縮表持續、經濟下行壓力加劇的背景下,美股仍將持續高波動,在加息週期正式結束前大概率仍有一跌。

美債曲線或將倒掛,10 年期美債收益率在上衝 3.5% 後,或拐頭向下,不排除年內重新回落至 2.5% 下方的可能性。在為疫情衝擊消退、高通脹以及縮表等因素定價後,10 年期美債收益率將逐漸反映美國經濟的下行風險。雖然不能排除 10 年期美債收益率再度向上挑戰 3.5% 的可能性,但隨後將開始為經濟下行風險定價,該過程不僅將再度引發美債曲線倒掛,甚至年底前我們有望看到 10 年期美債收益率重新回落至 2.5% 下方。但是,黎明前的黑暗或許最為煎熬。

本文作者:招商證券張靜靜,來源:招商宏觀靜思錄,原文標題:《招商宏觀張靜靜 | 是時候考慮 FED 結束加息的條件了》